文章来源:头豹公众号

随着数字化转型的加速、云计算和大数据的发展、5G技术的普及、物联网的兴起,全球数据量呈现几何级数增长。

为了满足广泛的数据需求,大型互联网公司正在积极建设自己的互联网中心,而传统企业也在加快迁移至云端的步伐。

同时,新兴领域对数据的采集和处理需求不断增加,存储芯片持续向更高集成度、更低功耗和更小的尺寸不断升级迭代,从而推动了存储芯片行业的快速发展 。

存储芯片应用于哪些领域?行业的竞争格局如何?有何发展趋势?厂商各自有何竞争优势?

01中国存储芯片行业综述

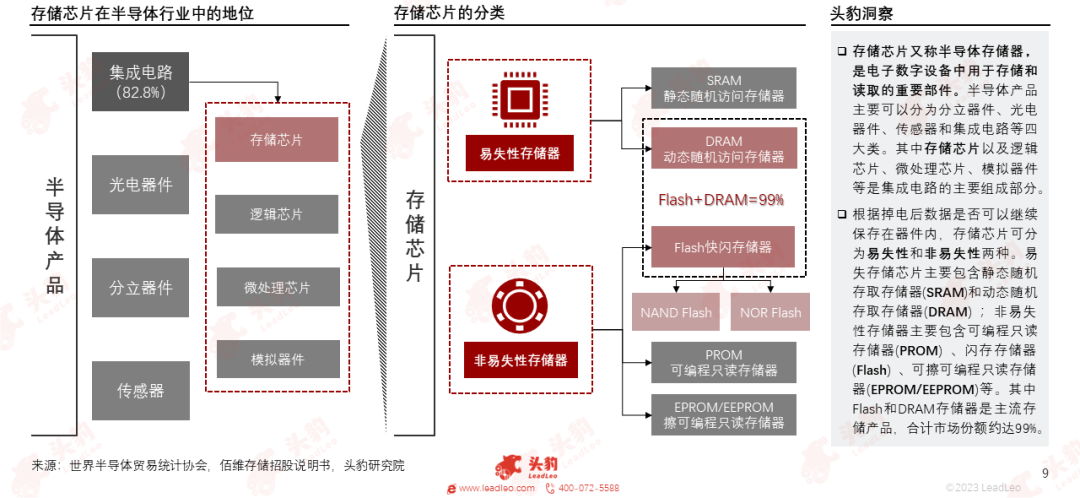

存储芯片又称半导体存储器,是电子数字设备用来存储的重要部件;存储芯片按照性能可分为易失性和非易失性两种,其中DRAM存储芯片和Flash存储芯片是存储芯片的主流产品。

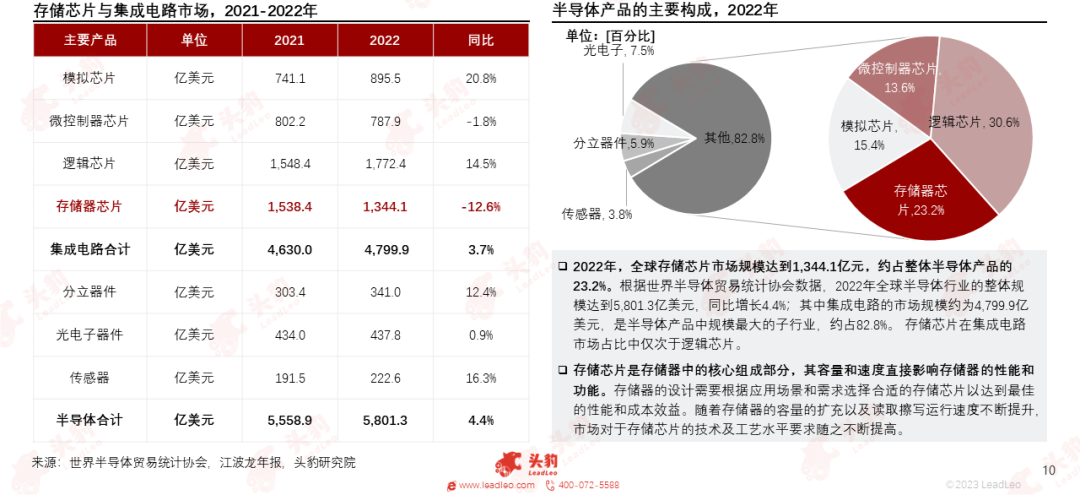

2022年,全球存储芯片市场规模达到1,344.1亿元,约占整体半导体产品的23.2%,存储芯片在集成电路市场占比中仅次于逻辑芯片。

存储芯片是存储器中的核心组成部分,其容量和速度直接影响存储器的性能和功能,随着存储器的容量的扩充以及读取擦写运行速度不断提升,市场对于存储芯片的技术及工艺水平要求随之不断提高。

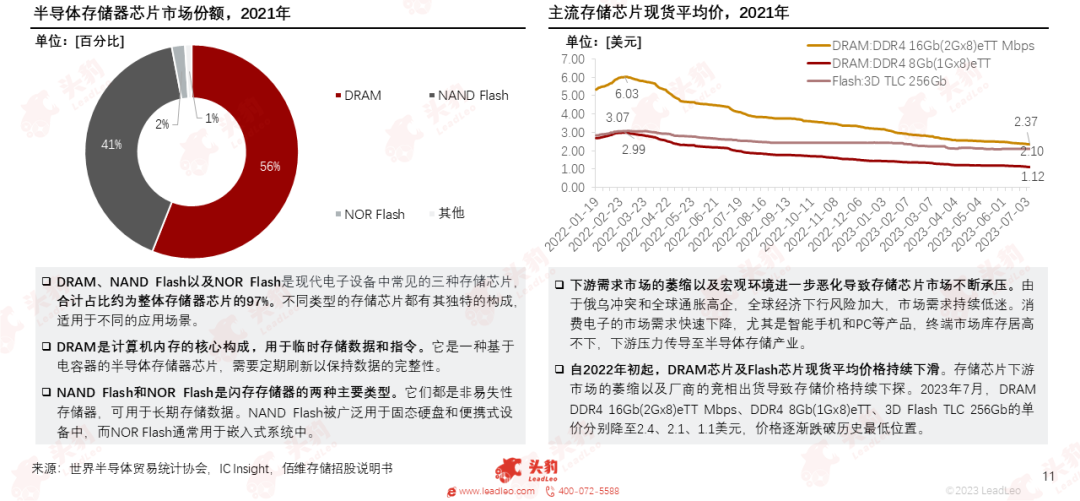

DRAM、NAND Flash以及NOR Flash是现代电子设备中常见的三种存储芯片,合计占比约为整体存储器芯片的97%。不同类型的存储芯片都有其独特的构成,适用于不同的应用场景。

自2022年初起,下游需求市场的萎缩以及宏观环境进一步恶化导致存储芯片市场不断承压,存储芯片价格持续下滑。

近年来,国家出台一系列政策强化储存芯片等集成电路行业市场化和产业化引导,加强重点领域核心技术短板重点突破和集中攻关,有利于推动行业标准化、健康化、创新化发展。

随着AI、物联网、云计算等技术不断赋能中国新兴产业,手机、PC等消费电子产品、智能汽车、服务器等终端设备对于存储容量需求持续增长,2018年中国存储芯片市场规模提高至843.6亿美元,同比增长为27.4%,增速迅猛。

受全球宏观经济影响,2022年中国存储芯片市场规模周期性下滑至828.4亿美元;预计未来智能终端设备对数据存储容量、稳定性、寿命、运行速度等要求的提升,2027年市场规模将达到1,511.7亿美元。

02中国存储芯片行业产业链图谱

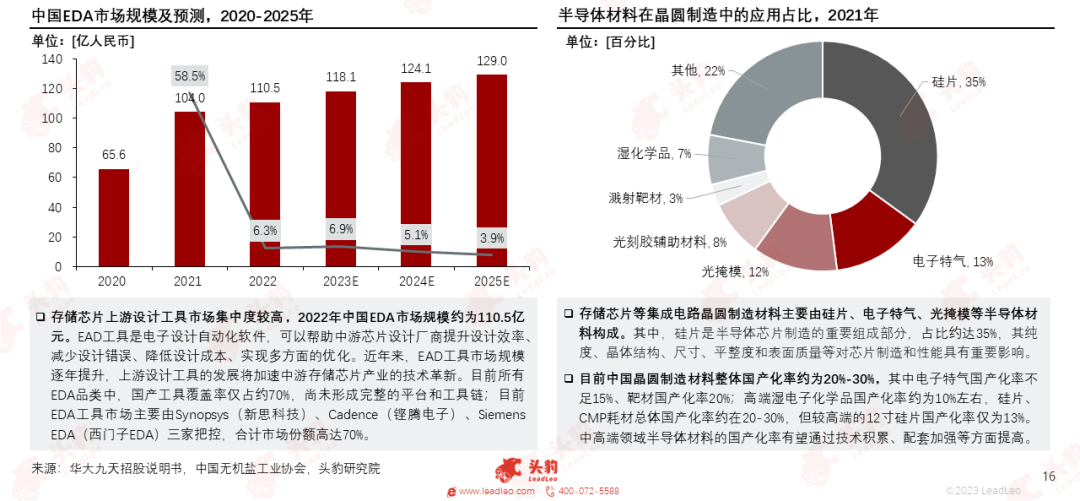

存储芯片行业上游由设计工具、半导体材料、半导体设备构成,国产化率有待提升;中游存储芯片头部市场主要被国际厂商垄断;下游应用领域较为广泛,存储容量需求持续增长。

EAD等设计工具市场集中度较高,市场由三大国际巨头把控,2022年中国EDA市场规模约为110.5亿元。

存储芯片等集成电路晶圆制造材料主要由硅片、电子特气、光掩模等半导体材料构成,其中,硅片是半导体芯片制造的重要组成部分,占比约达35%。

由于存储单元的技术原理和电路结构的实现方式不同,几种存储芯片的制程、读写速度、存储容量、成本之间参数特性之间呈现出明显的差异。

DRAM芯片存在集成度高、价格便宜、功耗高、读取速度快、延迟低的特征。

NANDFlash具有存储容量大、擦写速度快、功耗低、单位成本低等特点。

NORFlash的读取速度相较NAND Flash更快,但其擦写速度较慢,单位成本略高于NAND Flash。

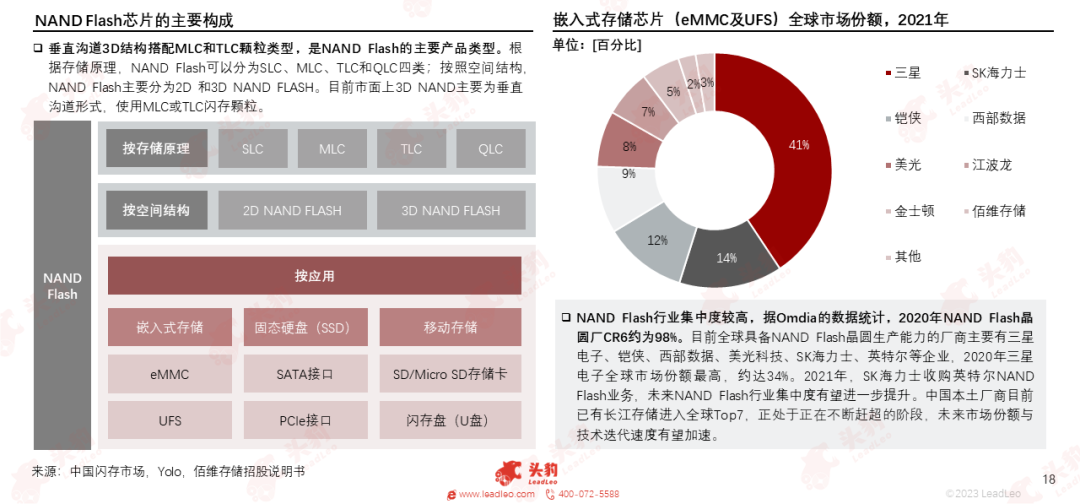

NAND Flash的主要产品类型是垂直沟道3D结构搭配MLC和TLC颗粒类型;目前全球具备NAND Flash晶圆生产能力的厂商主要有三星电子、 SK海力士、铠侠等企业, 行业集中度较高。

为加速行业恢复供需平衡,三星、美光、SK海力士等头部存储厂商相继缩减资本支出并降低产能利用率;西部数据和铠侠加速合并,目前存储芯片厂商主动去库存效果显著,库存拐点逐渐显现。

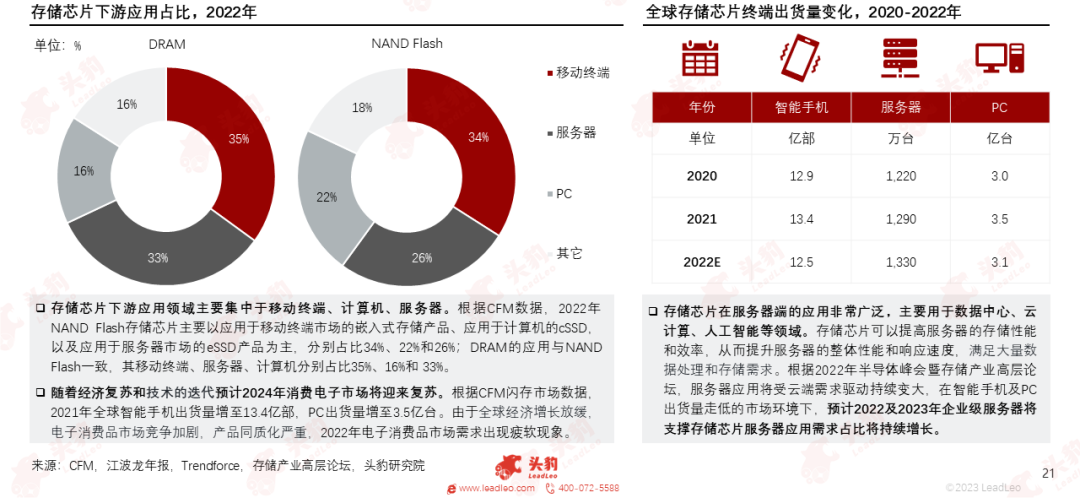

存储芯片下游应用领域主要集中于移动终端、服务器、PC,2022年智能手机、PC等电子消费品市场需求出现疲软现象,预计2022及2023年企业级服务器将支撑存储芯片服务器应用需求占比将持续增长。

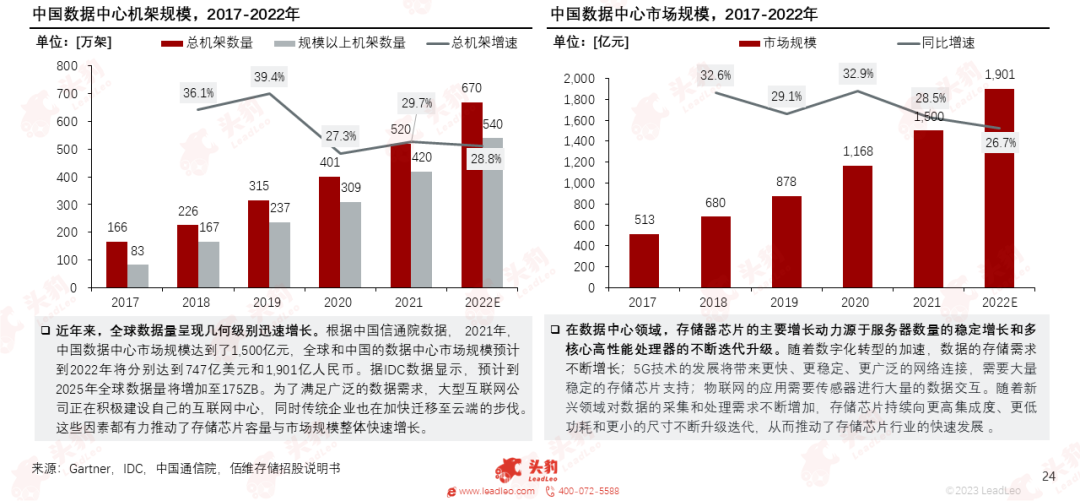

存储芯片在服务器端的应用非常广泛,主要用于数据中心、云计算、人工智能等领域。

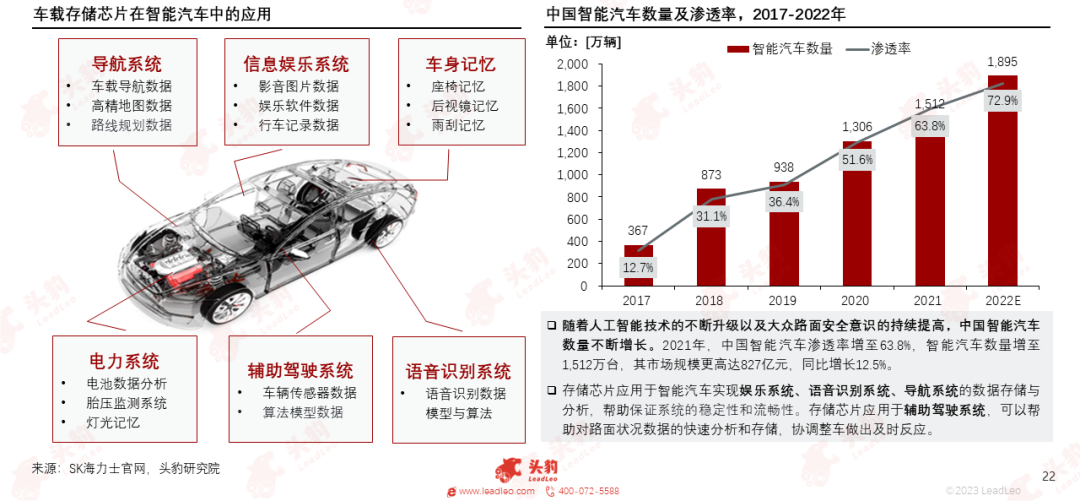

存储芯片应用于智能汽车可以帮助实现娱乐系统、语音识别系统、导航系统的各项功能,同时应用于辅助驾驶系统对路面状况数据的快速分析和存储,帮助协调整车做出及时反应。

03中国存储芯片行业驱动因素

随着数字化转型的加速、云计算和大数据的发展、5G技术的普及、物联网的兴起,全球数据量呈现几何级别迅速增长,驱动存储芯片持续向更高集成度、更低功耗和更小的尺寸不断升级迭代。

为了满足广泛的数据需求,大型互联网公司正在积极建设自己的互联网中心,同时传统企业也在加快迁移至云端的步伐。这些因素都有力推动了存储芯片容量与市场规模整体快速增长。

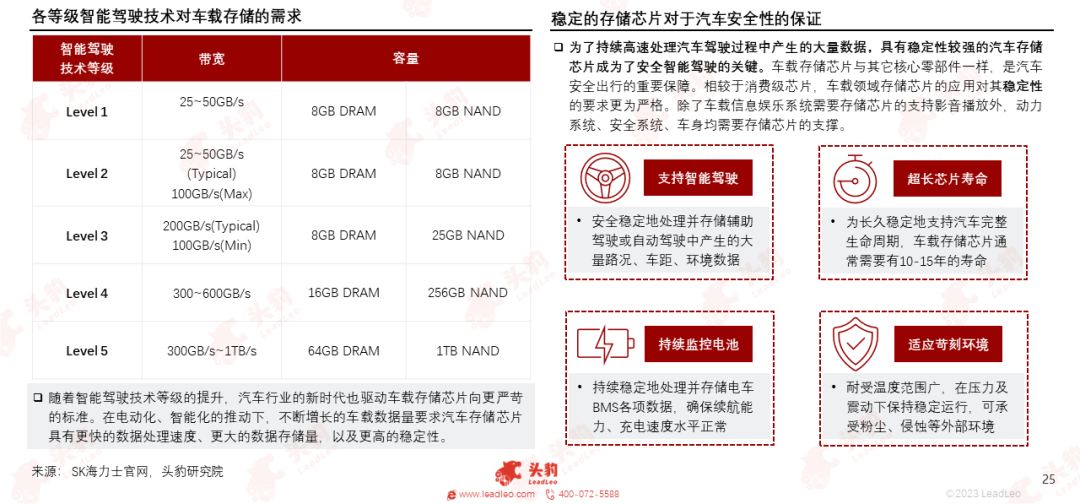

智能驾驶技术等级的提升要求汽车存储芯片具有更快的数据处理速度、更大的数据存储量;同时稳定性较强的车载存储芯片是安全智能驾驶的关键,存储芯片向更高稳定性趋势不断发展。

04中国存储芯片行业竞争格局

从全球存储芯片竞争格局来看,DRAM存储芯片及Flash存储芯片头部市场主要被三星电子(韩)、SK海力士(韩) 、美光(美)、西部数据(美)、铠侠(日)等国际厂商垄断。

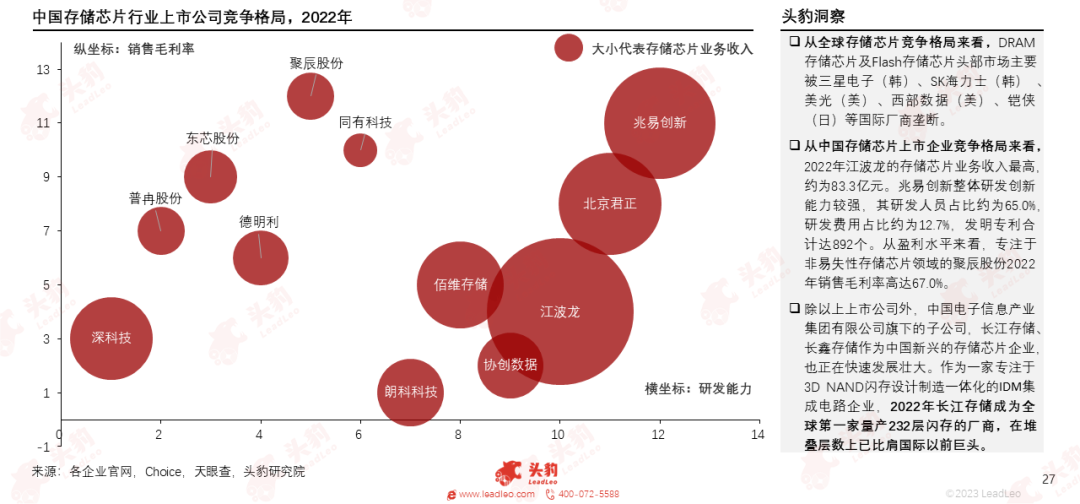

从中国存储芯片上市企业竞争格局来看,2022年江波龙的存储芯片业务收入最高,约为83.3亿元。兆易创新整体研发创新能力较强,其研发人员占比约为65.0%,研发费用占比约为12.7%,发明专利合计达892个。从盈利水平来看,专注于非易失性存储芯片领域的聚辰股份2022年销售毛利率高达67.0%。

除以上上市公司外,中国电子信息产业集团有限公司旗下的子公司,长江存储、长鑫存储作为中国新兴的存储芯片企业,也正在快速发展壮大。作为一家专注于3D NAND闪存设计制造一体化的IDM集成电路企业,2022年长江存储成为全球第一家量产232层闪存的厂商,在堆叠层数上已比肩国际以前巨头。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享