在港股众多创新药企中,李嘉诚旗下的和黄医药(00013.HK)(HCM.US)算得上出身“名门”。只是光环加身能带来关注度,却不能在业绩层面解决创新药企均需面对的持续亏损问题。

不过,进入2023年下半年后,和黄医药接连迎来好消息,不仅业绩实现了扭亏为盈,并且旗下产品呋喹替尼在美国获批商业化,也实现了产品的“出海”。

其股价自7月初以来也迎来了一波强劲的升势,至11月24日累涨了65%。

中期实现扭亏为盈,是不是昙花一现?

和黄医药创立于2000年,先后于2006年、2016年、2021年在伦敦交易所、纳斯达克及香港交易所实现上市。

作为一家处于商业化阶段的全球生物医药公司,和黄医药致力于发现和全球开发用于治疗癌症和免疫疾病的靶向疗法和免疫疗法,覆盖创新靶点及已验证靶点,包括MET、VEGFR、FGFR、CSF-1R、PI3Kδ、Syk、EZH2、IDH、ERK、BTK、CD47、EGFR及SHP2。

目前,该公司已有多款自主发现的创新分子进入临床试验阶段,呋喹替尼、赛沃替尼、索凡替尼已获批在中国销售,且已获纳入国家医保药品目录;他泽司他已在海南、澳门上市。

另外,赛沃替尼、呋喹替尼分别与阿斯利康(AZN.US)、武田制药(TAK.US)达成全球及海外开发及商业化合作协议。

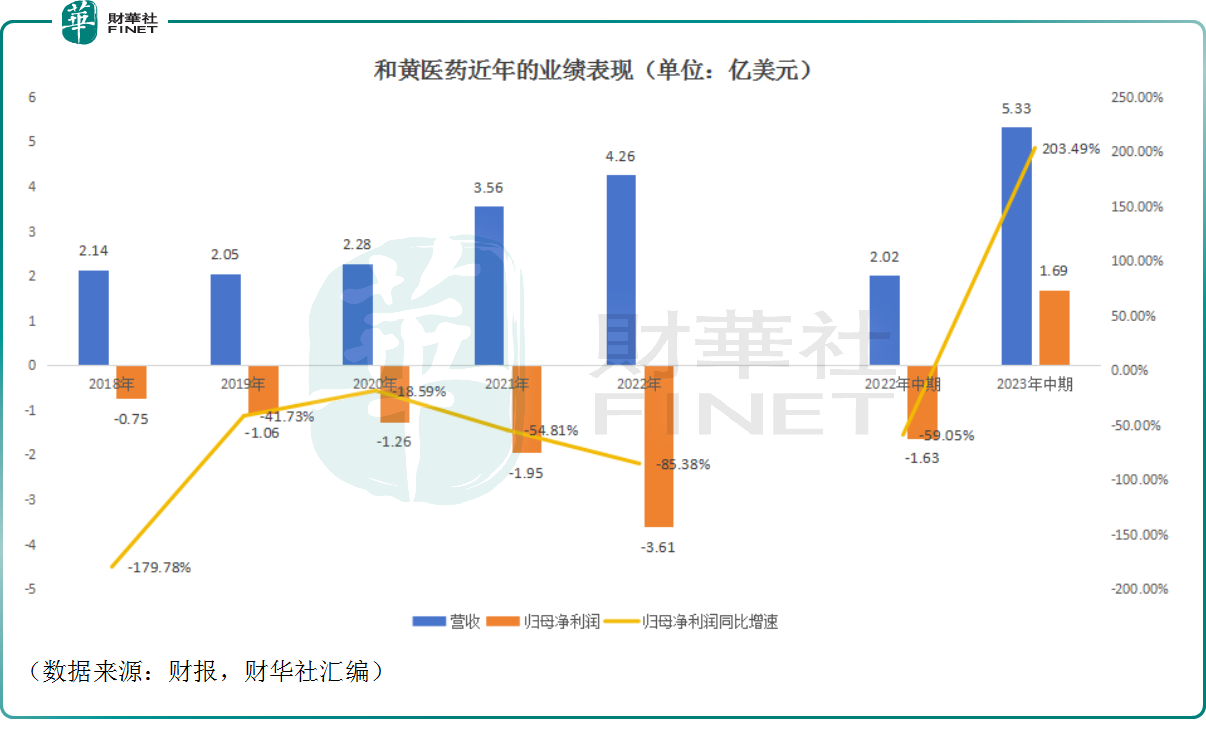

业绩显示,和黄医药在此前多年曾连续亏损,至2022年时归母净利润的亏损额达到了3.61亿美元。

不过,2023年中报显示,上半年,和黄医药的营收同比增长163.74%至5.33亿美元,归母净利润达到了1.69亿美元,实现扭亏为盈。

从财务上看,该公司能在中期扭亏最核心的因素是营收实现了高质量增长,其营收增速要大幅超过成本端的增速,因此其期内的毛利同比增长401.4%至3.25亿美元,增速极为亮眼。与此同时,和黄医药上半年的销售费用仅是微增,行政费用、研发费用则均录得下降,这些也对业绩作出了贡献。

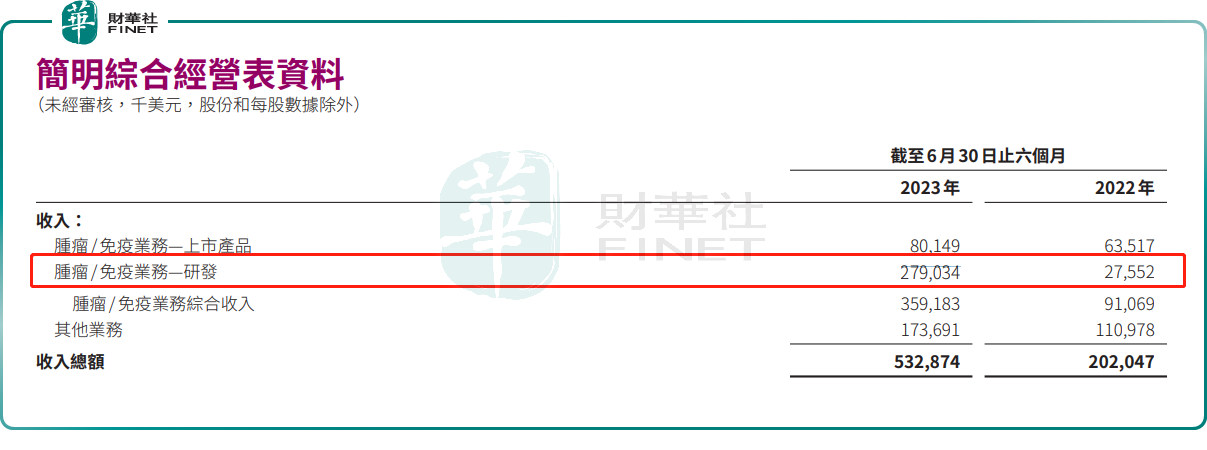

和黄医药的营收来自于肿瘤/免疫业务、其他业务。其中,其他业务主要来自国控和黄的处方药商业服务业务;而肿瘤/免疫业务收入又可分为上市产品的销售收入、研发收入(首付款、里程碑付款)。

进一步研究和黄医药的营收结构,来自肿瘤/免疫业务上市产品销售收入同比增长26.19%至0.8亿美元;来自肿瘤/免疫业务研发收入则同比飙增912.75%至2.79亿美元,占总营收的比重为52%。其他业务的收入同比增长56.51%至1.74亿美元。

不难发现,三项业务中,超过营收整体增速的就是研发收入,也就是说营收的高增长主要是受这项业务的拉动。

而研发收入之所以能同比飙增超9倍,是因为武田制药首付款中的2.587亿美元在2023年上半年确认为收入,引致净利润为1.686亿美元;而预计全年将确认该付款中的约2.8亿美元。

可见,和黄医药在2023年中期扭亏为盈更多是因为首付款及里程碑收入,而这有点类似于一次性收入,并不能作为持续盈利的底气。

产品“借船出海”,对业绩的帮助有多大?

除了中期扭亏外,和黄医药在2023年下半年的一个重磅消息就是该公司的呋喹替尼在美国获批商业化,顺利实现“出海”。

一直以来,实现产品“出海”都是国内创新药企的梦想,百济神州、君实生物(01877.HK)等实力突出的龙头都尝试过,有的成功,有的失败。

大致来看,国内创新药“出海”有两种模式:其一是跨境授权(License-out),也被称作“借船出海”,即国内企业专注药物早期研发,再将项目授权给国外一些实力强劲的药企进行后期临床研发和上市销售,通过专利授权、权益转卖等方式对外授权,按里程碑模式获得各阶段临床成果以及商业化后的一定比例销售分成,主要代表是康方生物等。

其二是自己单干,即中国药企自主在海外开展临床试验,然后申报上市,获批后展开销售,代表企业包括百济神州等。

对比来看,自己单干要承担更多成本,包括时间上和资金上,但潜在的收益也更大;“借船出海”可以帮助一些药企规避自身实力不足的缺陷,省钱省力,但潜在的收益就小了,而且能否找到一个靠谱的合作伙伴其实也是一道坎。

和黄医药选择的就是“借船出海”这一方式。

2023年1月,和黄医药旗下的和记黄埔医药与武田制药达成独家许可协议,呋喹替尼除中国以外的开发、商业化和生产由武田制药负责,和记黄埔医药将获总金额高达11.3亿美元的付款,其中包括4亿美元首付款(已经收取)。

11月9日盘前,和黄医药发布公告称,合作伙伴武田制药取得呋喹替尼的美国食品药品监督管理局(“FDA”)批准。

根据协议,呋喹替尼的FDA获批将触发3500万美元的里程碑付款。和黄医药可就监管、开发和商业销售里程碑收取额外的潜在付款外加基于净销售额的特许权使用费。

武田制药全球抗肿瘤事业部总裁表示,结直肠癌是美国癌症死亡的主要原因之一,2023年估计将新增15.3万例结直肠癌新症,占所有癌症新症的7.8%。

总的来看,和黄医药选择的合作伙伴比较靠谱,呋喹替尼的FDA获批触发了3500万美元的里程碑付款可以立刻增厚和黄医药的营收,而结直肠癌是美国癌症死亡的主要原因之一,因此呋喹替尼在美国上市后,和黄医药从其销售额中所得的分成将继续支撑业绩增长,帮助能有多大则还需要观察。

国内销售情况不尽如人意,2025年实现盈亏平衡?

除了呋喹替尼“出海”的消息外,投资者对该产品国内的销售也高度关注,然而这方面的情况或许不那么尽如人意。

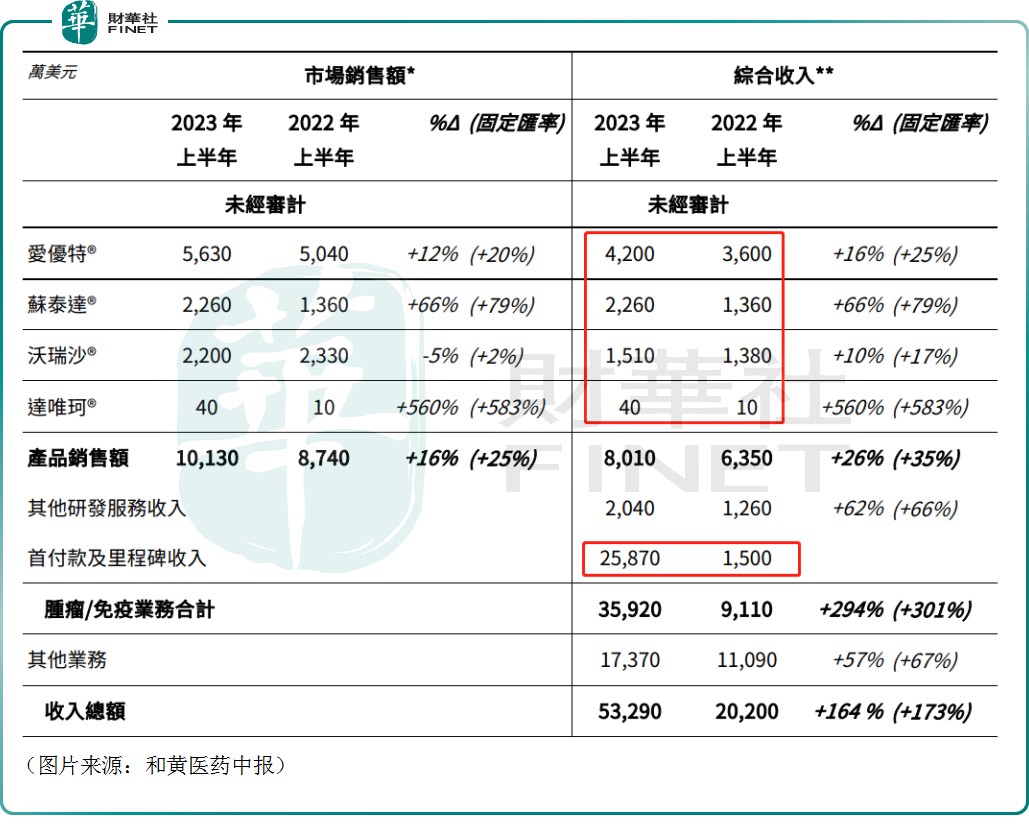

2023年中期,呋喹替尼(爱优特 ®)的销售收入为5630万美元,同比增长12%(按固定汇率计算为20%);索凡替尼(苏泰达 ®)收入2260万美元,同比增长66%(按固定汇率计算为79%);赛沃替尼(沃瑞沙 ®)上半年的收入为2200万美元,同比减少5%(按固定汇率计算为增长2%),主要受国家医保药品目录较迟生效及降价的影响。好在被纳入医保后,赛沃替尼销量增加明显,2023年第二季度的销量较2022年第二季度增长84%。

据了解,呋喹替尼在国内获批的适应症是结直肠癌,这种癌症也是常见癌种,但呋喹替尼的目标人群是三线或以上,这大大缩减了适用该产品的患者数量。事实上,呋喹替尼早于2018年9月在中国获批,好几年过去了,其2023年中期的销售收入增速算不上很出色。

呋喹替尼的看点更多在于开拓新市场以及获批新的适应症上。

而索凡替尼的前景被一些投资者看好。这是一款兼具抗血管及免疫调节作用的VEGFR/FGFR/CSF-1R抑制剂,在中国获批用于治疗所有来源的晚期神经内分泌瘤,于2020年底首次获批上市并在2022年1月正式执行国家医保,放量情况不错。

自2022年第三季度起,索凡替尼在神经内分泌瘤市场占有率超过舒尼替尼和依维莫司,排名第二,今年一季度的市占率达到了17%。另外,和黄医药目前拥有索凡替尼在全球范围内的所有权利。

结语

从目前的情况来看,和黄医药确实在2023年下半年接连迎来了重磅利好消息,其后续业绩有望继续增长。和黄医药在2023年中报里披露,公司有望于2025年实现盈亏平衡,但能否顺利达成目标仍需时间来验证。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享