《一拳超人》漫画主角的一句台词“我秃了,也变强了”在近些年火出了圈。

对于许多当代年轻人来说,变强则未必,变秃却成为了一个不得不担忧的问题。

事实上,脱发群体的增长也使得防脱产业的市场空间大幅扩容。根据Grand View Research的研究报告,2022年,全球脱发治疗市场规模为82亿美元,预计2023年至2030年将以9%的复合年增长率增长,2030年预计市场规模将达到160.2亿美元。

脱发治疗市场增速表现亮眼,也使得三生制药(01530.HK)、雍禾医疗(02279.HK)等相关概念股受到广泛关注,开拓药业-B(09939.HK)亦是其中一员。

值得注意的是,11月27日盘前,该公司突然宣布旗下治疗男性雄激素性脱发产品的III期临床试验结果不及预期。

受此影响,开拓药业的股价在27日跳空放量暴跌了31.86%,并创下了上市以来的股价新低,距上市之初已跌去了近89%。

KX-826三期临床数据不及预期

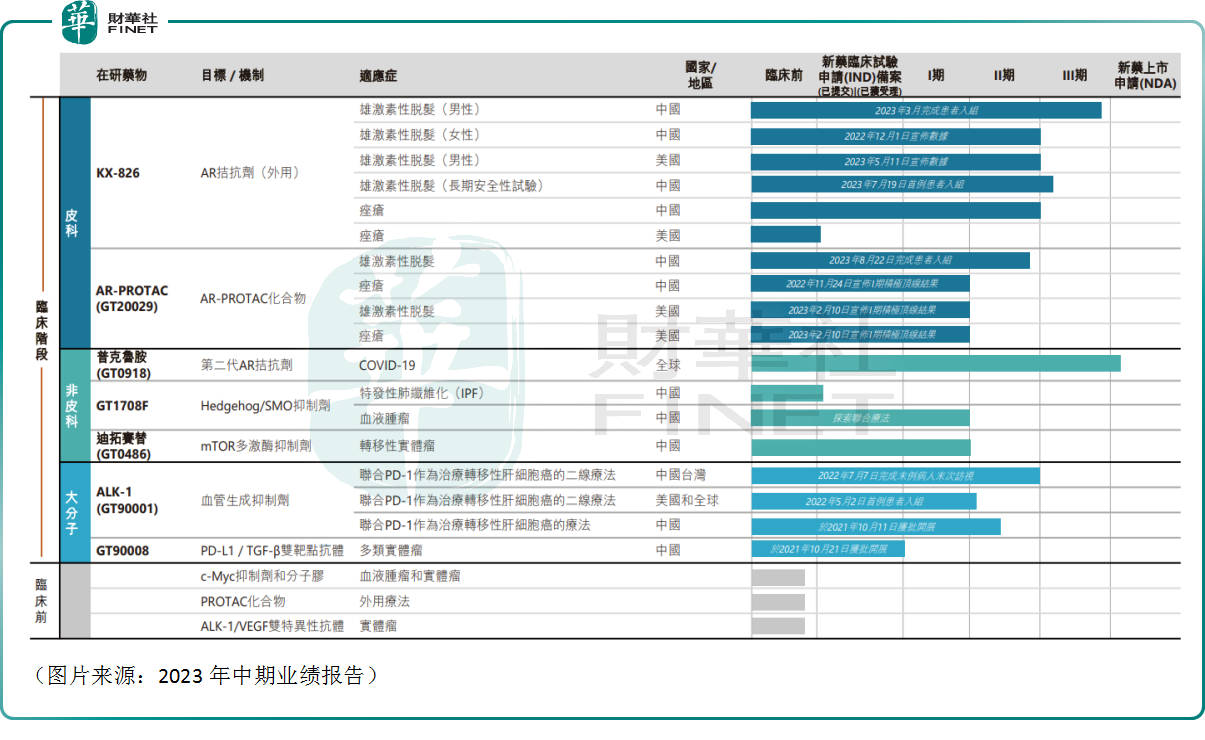

开拓药业成立于2009年,并在2020年登陆港股市场,是一家临床阶段的创新药企。经过多年发展,该公司目前以皮科和肿瘤等相关疾病为核心,尤其是雄激素受体相关,研发多通道产品组合,产品覆盖全球高发病率癌症及其它未满足临床需求的疾病领域,包括脱发、痤疮、新冠、前列腺癌、肝癌和乳腺癌等。

2023年中报显示,开拓药业布局了包含小分子创新药、生物创新药及联合疗法的多元化产品管线,拥有7款正在开展临床研究的产品,包括两款雄激素受体(AR)拮抗剂、AR-PROTAC化合物、ALK-1单抗、mTOR激酶靶向抑制剂和PD-L1/TGFβ双靶点抗体等。

正如文章开头所言,脱发治疗市场的规模在持续增长。再加上,目前市场上公认有效的药物主要是口服药非那雄胺、外用药米诺地尔两款,且这两种产品均存在一些明显的缺陷,市场竞争格局是不错的。

而开拓药业的KX-826(福瑞他恩)是全球首款进入注册性III期临床试验用于治疗雄激素性脱发的雄激素受体(AR)拮抗剂,理论上可以弥补一些上述两款药物的缺陷。

今年5月份,开拓药业宣布KX-826(福瑞他恩)于美国开展的用于治疗男性雄激素性脱发的II期临床试验已成功完成,其结果具有统计学及临床意义,且安全性良好。而且在此前的2022年12月,该公司宣布KX-826(福瑞他恩)治疗女性脱发中国II期临床试验已达到主要终点。

此时,在投资者眼中,KX-826(福瑞他恩)的应用市场在持续增长,竞争格局不错,II期临床数据也很好,只待III期临床做完,就可以上市大干一场,赚得盆满钵满。

然而,事情就这样出意外了。

11月27日盘前,开拓药业发布公告称,候选药物KX-826(福瑞他恩)外用治疗男性雄激素性脱发(“AGA”)的中国III期临床试验已读出顶线数据。

分析结果显示,KX-826展示了极佳的安全性能,治疗24周后,KX-826组TAHC结果显示,KX-826与基线相比促进了毛发生长,具有统计学意义(P<0.0001)。与安慰剂相比,KX-826组TAHC在各个访视点均有提高,差异在统计学上未达到显著性,但显示疗效趋势。

简单来说,该公司的KX-826(福瑞他恩)很安全,治疗脱发有效果,但效果不显著。

这则消息显而易见的伤了投资者的心,所以才有了27日的股价放量暴跌,创新低。

关键临床“惯性失手”?商业化一再失利

值得一提的是,这并不是开拓药业第一次在关键的III期临床试验中“失手”了。

在2021年12月27日,该公司公布了旗下产品普克鲁胺治疗新冠非住院患者全球多中心临床试验的进展报告。该项III期临床试验的中期分析未达到统计学显著性,试验目的是评估普克鲁胺治疗非住院新冠患者的有效性和安全性。

要知道在2021年期间,开拓药业的股价可是一路狂飙,一度从10港元涨到了89港元。

在消息公布后,其股价随后一天跌去了70%。

不过,在2022年4月6日,开拓药业又发布公告称,普克鲁胺可有效降低住院/死亡率,可改善新冠相关症状。

另外就是在今年3月28日,开拓药业公布普克鲁胺治疗转移性去势抵抗性前列腺癌(mCRPC)的III期研究结果,主要终点总生存期(OS)未达到显著性差异。

新冠前两年造成过深远的影响,前列腺癌则是中国增长最快的癌症之一,因此研发超过10年的普克鲁胺曾一度被投资者视为是可以帮助开拓药业实现业绩腾飞的关键产品。

可惜,直至今日这款药还未在国内上市,开拓药业在2023年中报中称,正在寻求东南亚国家附条件上市批准或药物紧急使用授权(EUA)。

与此同时,在2023年的中期业绩报告中,开拓药业还表示,KX-826(福瑞他恩)是公司推进得最快的候选药物之一,亦有可能是公司最先实现商业化的候选药物。

11月27日的公告又宣称这一“美梦”走向了破碎。

虽然开拓药业在11月27日的公告中表示,公司将继续分析KX-826(福瑞他恩)III期临床试验的结果,并开展KX-826外用治疗脱发及痤疮的多项临床试验,持续探索KX-826上市的可能性。

但是市场资金显然不吃这一套。

此外,该公司的业绩前景比较暗淡或许也是市场资金选择跑路的主要原因之一。

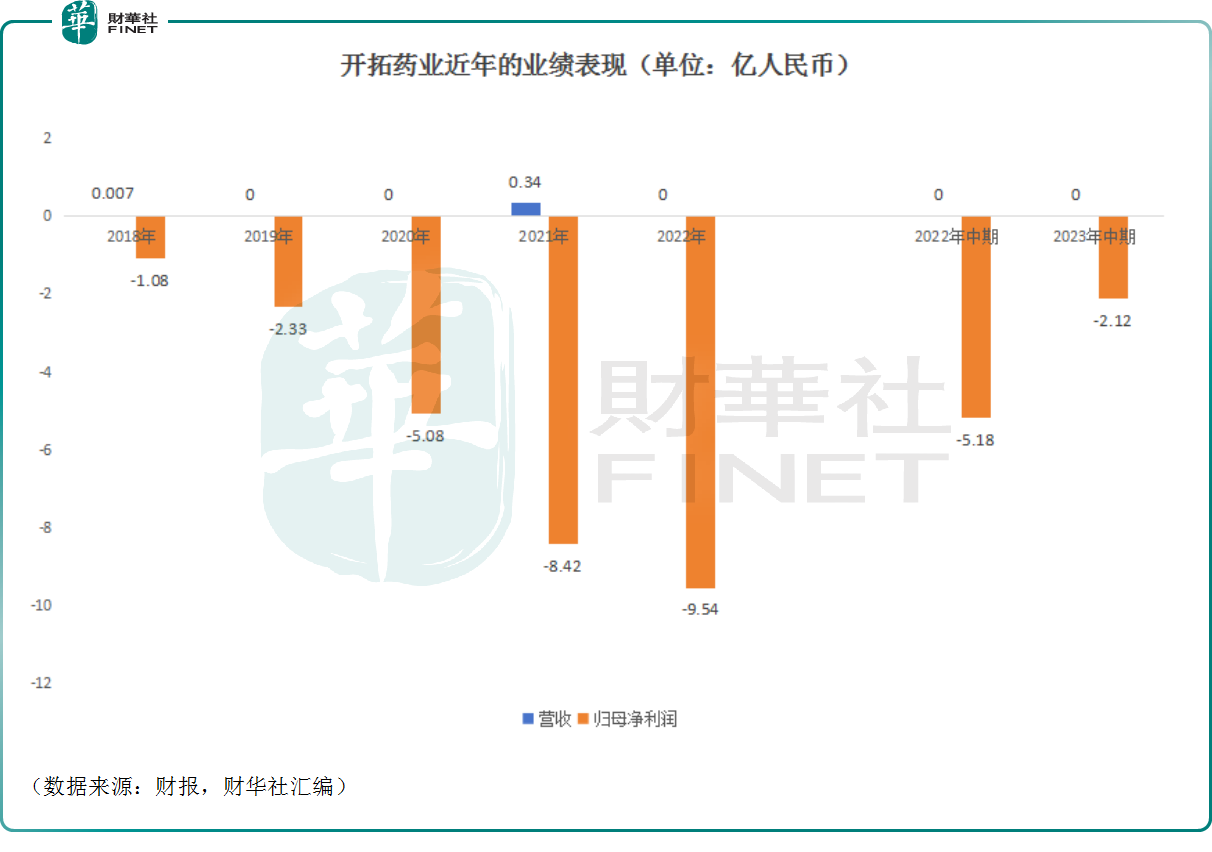

数据显示,开拓药业的近些年来仅在2021年实现过0.34亿元(人民币,下同)的营收,源自普克鲁胺对外授权的首付款;而其亏损持续,2022年时达到了9.54亿元。

2023年中期,该公司的期内亏损缩减至2.12亿元,不过这是开拓药业“节衣缩食”的结果,并非经营层面产生了什么重要进展。

多款产品处于临床阶段,但现金流“吃紧”

所谓的“节衣缩食”指的就是缩减成本开支。

中报显示,2023年上半年,开拓药业的研发费用同比减少64.3%至1.65亿元,上年同期是4.61亿元,主要是因为公司根据市场环境以及资金状况适时调整业务投入并持续推进核心产品的临床试验(如KX-826、ARPROTAC(GT20029)用于治疗脱发及痤疮的多项试验)。

数据还显示,截至2023年6月30日,开拓药业的现金及现金等价物以及定期存款为7.02亿元。另外,截至2023年6月30日,该公司有未动用的银行融资0.9亿元。

尽管开拓药业称,在手现金充裕,能够支持公司的临床以及研发推进。

2021年、2022年,开拓药业的研发费用由2020年的3.29亿元增加至7.68亿元、8.28亿元,钱是实实在在的花了,但效果并不如人愿。

而对比近年的亏损额、研发费用,可以发现如果不缩减开支,开拓药业手头的现金流也就只能支撑一年半载的。

与此同时,港股市场近两年表现较差,生物科技板块下跌严重,想要从二级市场补血也是一件比较困难的事情。

总的来看,开拓药业有多款候选产品已经走到了临床阶段,但是继续推进研发及后续的商业化离不开资金的支持,而偏偏该公司当下的现金流并不算特别充裕。

如今,寄予厚望的KX-826(福瑞他恩)又不给力,开拓药业后续的发展情况值得投资者重点关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享