美股上市的网购平台拼多多(PDD.US)与港股上市的外卖平台美团-W(03690.HK)同日公布2023年第3季业绩,但是投资者对于两家公司的季绩却有着截然不同的分化。

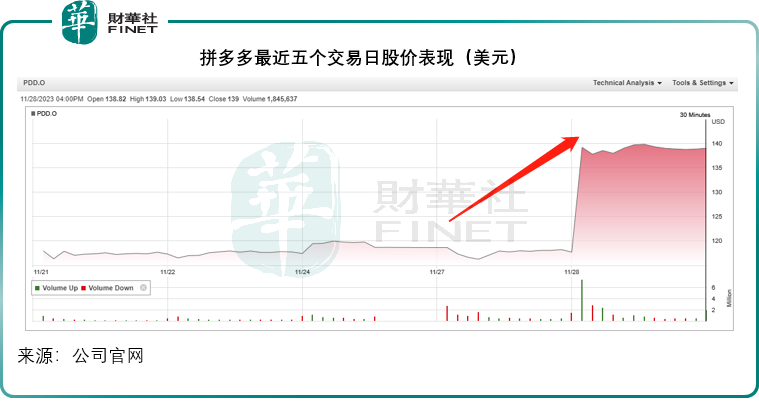

拼多多在公布2023年第3季业绩后股价大涨超18%,市值达到1,846.74亿美元,直逼阿里巴巴(BABA.US)的1,954.40亿美元。

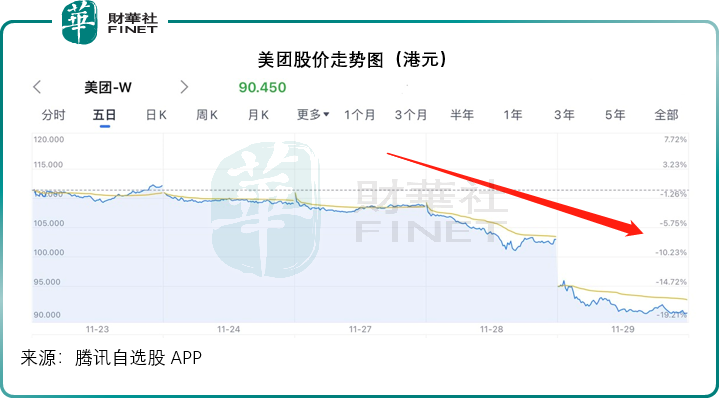

美团则在公布2023年第3季业绩之后,宣布了不超过10亿美元(约合78亿港元)的回购计划,大约相当于其当前市值的1.39%,却并没有将乐观带给市场,其股价在绩后大跌超12.18%,跌破百元,单日市值蒸发783.64亿港元,当前市值仅5,647.86亿港元。

两家大平台,何以会有如此大的表现分歧?

拼多多VS.美团

拼多多主要为中小厂家以及农户提供数字化解决方案,而美团主要为商户,尤其中小型商户提供数字化解决方案。

拼多多以数字化平台连接小厂家/农户与消费者,而美团也以数字化平台连接商户与用户,并提供物流(送餐等)的解决方案。

此外,两家公司也与科技巨头腾讯(00700.HK)有着千丝万缕的关系——它们的创业均得益于腾讯的投资,只是美团是“前任”——腾讯已通过向股东分派实物股份的形式,将其所持有的美团股份分配给了股东;而拼多多仍是“现任”——腾讯仍持有14.74%的权益。

由于腾讯的减持,美团的股价持续受压,而拼多多仍为腾讯的宠儿,无此顾虑。

这次的2023年第3季业绩,拼多多的季度业绩超越市场预期,而美团的业绩虽有增长,却低于市场预期,这是它们在公布业绩后,股价走势迥异的最直接原因。

此外,对于前景的展望,西方市场普遍怀疑国内消费增长复苏速度,也因此对于消费降级的拼多多看高一线。而美团则受到去年同期因疫情而导致的较高基数影响,其第3季增长表现未如理想,更糟糕的是,管理层在业绩发布会上预计,继续受高基数影响,美团的第4季业绩或不会有大的起色,这是它们俩股价走势背离的主要原因。

拼多多:收入大增,但利润率下降

2023年第3季,拼多多的季度收入为688.4亿元(单位人民币,下同),同比增长93.89%;或按季增长31.67%;经营溢利为166.56亿元,按年增长59.59%,或按季增长30.96%;非会计准则经营溢利为181.26亿元,同比增长47.35%或按季增长24.07%。股东应占净利润为155.37亿元,同比增长46.73%或按季增长18.53%;非会计准则股东应占净利润为170.27亿元,同比增长36.79%或按季增长11.51%。

从这些数据可以看出,拼多多的季度利润增长有点跟不上收入增长。财华社留意到,营业成本大幅增加,即毛利率下降是主要的原因,抵消了经营支出,如推广和营销开支、研发开支及行政开支得到控制的正面影响。

毛利率之所以下降,管理层的解释是面对经济逆风,平台投入更多资源与支出和补贴,来提高收入。

当前拼多多的收入主要可以分为两项:线上营销收入及交易服务收入。

线上营销收入:拼多多为商家提供基于表现的营销服务,通过竞价系统确定在其线上平台搜索栏的排位及推荐引流,来促成交易,商户为此支付的营销费用就是该分部收入。2023年第3季,该分部收入同比增长39.62%(或按季增长4.63%),至396.88亿元。

交易服务:拼多多向平台上的商家提供交易相关服务,并向商家收取相应的费用。该分部的季度收入按年大增315.15%(或按季增长103.18%),达到291.53亿元。

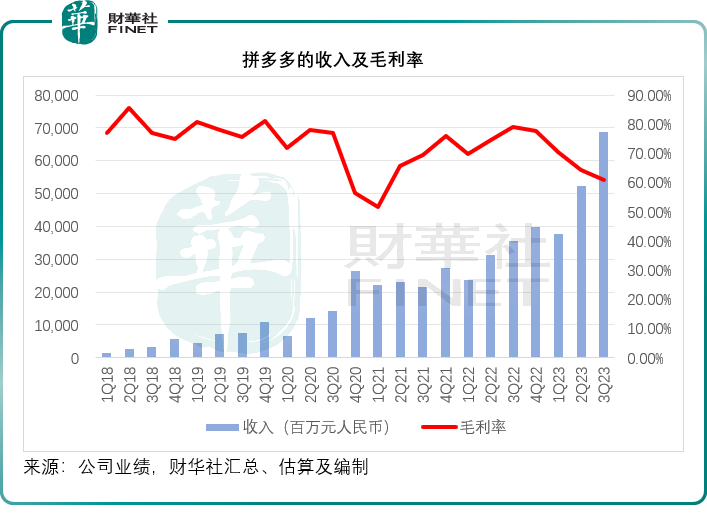

这些服务收入的成本不高,也因此为拼多多带来高毛利的收入。就其2022年业绩来看,拼多多的整体毛利率高达78.68%。但在2023年第3季,拼多多的毛利率按年下降18.09个百分点(按季下降3.23个百分点),至61.03%,见下图。

拼多多最大的支出是销售及营销开支,需要通过品牌营销来吸引更多的用户及商家,并适时推出优惠,以品牌与口碑留住客户,也因此拼多多的销售及营销开支占比远高于其营业成本,占收入的比重达到三四成。不过在2023年第3季,拼多多减少了品牌宣传,以节省成本,也因此其销售及营销开支有所下降,按年下降7.98个百分点(按季下降1.96个百分点),至31.59%。

不过从整体来看,这一笔大支出的优化幅度不足以抵消营业成本(主要为履约费用、商家支持服务等成本)大增的负面影响,这是其利润率下降的原因。

但从整体来看,收入的大幅增长还是带来了利润的增长,投资者也似乎不太在意盈利质量了。

至于其海外电商平台Temu,拼多多表示其海外业务在一年前展开,尽管处于早期阶段,但进展理想,其跨境服务现在能帮助生产商触达超过40个国家的消费者。不过此业务仍处于早期阶段,将面对不确定性,并留意到国际市场拓展的机遇与挑战。拼多多表示期望与更多的生产商和合作伙伴创建新一代供应链和购物体验,以满足时代潮流的不断演变。

联合创始人赵佳臻表示,在百亿补贴的基础上,其首次提供直减优惠,并将多款进口产品也纳入到百亿补贴适用范围。

对于未来,拼多多表示仍继续投资于农业科技、供应链科技和核心研发能力,以创造其独有价值。陈磊表示,农产品对于拼多多有战略意义,农产品的线上化率仍比较低,因此这个品类还有很大的发展空间。同时也认识到流通只是其中一个环节,还要加大农业创新的落地,以提高农产品的质量。

展望未来,农业仍将是其高质量发展战略的重要立足点,会运用其科技优势和平台资源,来实现整条农业价值链的升值。

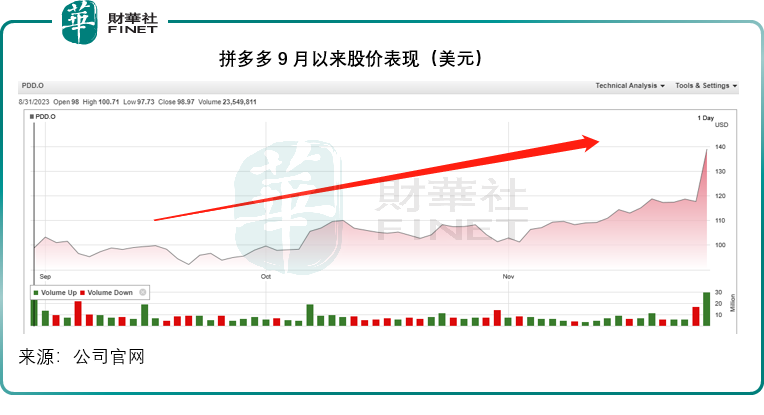

有意思的是,在业绩发布会上,拼多多的管理层也提到了9月时被做空:“(市场上)有良性竞争也有恶性竞争,有时候竞争会异化,会和市场行为结合。做得好也会受到攻击,比如九月时,有做空机构针对拼多多的做空报告,报告毫无根据,这家做空机构的过去纪录也一般般,其动机就是获利。”

见下图,拼多多于9月中遭空袭后,股价反而持续攀升。有意思的是,这家做空机构灰熊最近也在做空AI概念公司商汤-W(00020.HK)。

美团:去年的高基数拖累了今年的表现

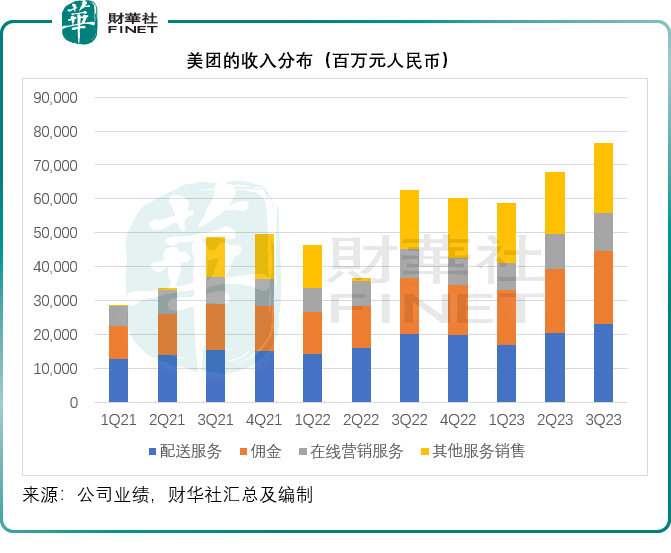

记得去年的第3季,因为众所周知的原因,送餐需求飙升,而外卖骑手则十分短缺,也令外卖服务奇货可居。美团于2022年第3季和第4季的配送服务收入分别按年增长30.63%和31.90%,至201.07亿元和197.73亿元。

事实上,从去年的高基数已经可以预料到美团接下来的增长表现或不太好看。也因此,其2023年第3季的配送服务收入回复到双位数的增长,按年增长14.31%,至229.84亿元;但佣金收入仍有高达30.66%的增长,达到215.37亿元。

管理层解释,配送服务收入增长低于佣金收入,是因为用户基数大致与去年同期持平。不过,美团线上商户收入回升,体现在商户数量及其付流支出增长快速上,也大大带动了广告收入。

第3季,美团的到店业务增长强劲,单量显著增长。今年以来,到店业务维持强劲增长,第3季GTV按年增长90%,季度活跃商户按年增长超50%。季度交易用户也大幅上升。

新业务方面,美团优选在第3季维持市场地位,并提升了经营效率,增强了产品和定价实力。继续优化物流网络,增加优质配送站的密度。与此同时,美团也在帮助农户增加收入,助力农产品的流通,并推动小企业的盈利增长。与拼多多一样,下沉市场也成为新的商机所在,由此可见,拼多多所面临的竞争也在加剧。

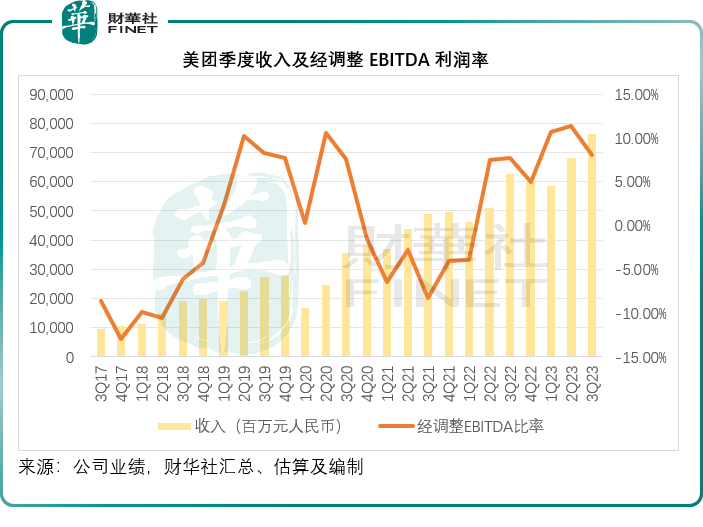

2023年第3季,美团总收入同比增长22.11%,至764.67亿元,经调整净利润同比增长62.41%,至57.27亿元,与此同时,年度交易用户及年度活跃商户均实现加快增长,并达到纪录高位。此外,用户购买频次也创下新高。展望未来,美团将继续实行其零售加科技战略,为本土消费者提供更多元的本地服务。

与拼多多利润率下降不同,美团的利润率其实在改善。2023年第3季毛利率按年提升了5.73个百分点,至35.3%;经调整EBITDA利润率则按年上升0.43个百分点,至8.1%;经调整净利润率则按年提升1.86个百分点,至7.49%。

不过需要注意的是,对比于上一季的表现,第3季显得较为逊色,毛利率、经调整EBITDA利润率及经调整净利润率分别按季下降2.08个百分点、3.21个百分点和3.48个百分点。

美团的季度毛利率有所提升,主要因为外卖业务、美团闪购和商品零售的毛利率改善,以及线上营销服务收入占比提高。与此同时,促销、营销、用户优惠和营销人员员工福利增加也带动销售及营销开支占比增加了4.7个百分点。

经营利润率按季下降主要因为增加了营销支出以把握旺季机会并增强其竞争优势。新业务方面,该分部的季度收入按年增长15.3%,至188亿元,主要因为商品零售业务的同比增长,部分被网约车自营业务收缩抵消。分部经营亏损率由上个季度的31%进一步收缩至27.2%。

在回答分析师提问时,管理层提到,美团过去三个季度的单量两年复合年增幅约达50%。预计第4季的单量会与过去的正常水平相若。有若干因素影响到单量增长:1)当前宏观经济环境的单量增长,尤其是工作地;2)今年十月和11月的气温相对温和,在过去冬季的增长较为显著,因为今年天气和暖,人们会更愿意外出用餐,所以会影响到外卖的单量增长。不过美团正尽力优化供应和改善效率,预计第4季作出的努力可推动优质用户的消费频次,更好地满足单量较低的大众市场消费者需求。

对于美团闪购,最近的单量仍健康增长,美团将继续提供更好的供应和增强消费者心智。美团预计,第4季的单量复合年增幅约为45%,显著跑赢电商行业的增幅。

但需要注意的是,管理层对于第4季不太乐观的预期,或是导致其股价在业绩公布后急挫的主要原因。

美团预计第4季收入和毛利率增幅会慢于第3季。

外卖业务方面,去年第4季多个地区受疫情原因影响,很多中小商户暂停营业,导致消费者只能下单距离更远的大商户,因此去年第4季的平均金额和长距离单的占比要高得多,但今年经济已经在强劲复苏,中小商户也重新营业,因此今年外卖业务的AOV(平均订单值)会显著下降。至于美团闪购,去年第4季消费者都在囤货,所以去年第4季的AOV(平均订单值)非常高,也因此美团的补贴和营销也大大降低。但是在今年第4季,鉴于当前的消费环境尚未完全复苏,美团需要增加营销投入来刺激消费。

在回答提问时,管理层提到,第3季美团的酒店和旅游预订业务维持非常强劲的增长,越来越多的消费者喜欢上网寻找更高性价比的产品,并会对各个平台进行比对再确定消费选择。美团提供更多的优惠和特价套餐,并帮助商户设计受欢迎的套餐以满足消费者需求,为商户提供流量支持让商户能够有效地吸引消费者,鼓励更多消费者在线上完成交易。管理层认为,到店业务仍有很大的增长空间,因此正计划推出一系列措施扩大该市场并增强其市场地位,但这些措施会影响到短期的利润率,不过长远而言应有利于其业务维持较高增长。

另外在第4季,美团会(在今年第3季的水平上)进一步增加营销投入,进一步扩大下沉市场,这将影响到其盈利能力。

新业务方面:第2季和第3季新业务领域的增长放缓,主要因为收入组合变化,在网约车业务方面,美团于3月份终止了自营模式,所以第3季的网约车收入按年大幅下降;其次部分收入的会计处理方式改变导致可比性降低。如果不考虑这些因素,美团新业务分部的收入增长将面临压力,网约车增长和规模缩减等,收入组合的变更等,都将带来负面影响。

此外,去年第4季美团买菜和美团优选实现了极高的收入(因为疫情),也因此今年的增长率会受到高基数的影响,但这些业务有更大的增长潜力,但需要平台打造不同类型的采购网络。

美团管理层指出,这三年,其已通过了试错阶段,这是美团优选的第一项战略价值。其二,美团通过引入新用户和增加用户使用频次以及创造交叉销售机会来提升价值。整体来看,管理层预计收入将保持增长,但经营亏损规模将大致维持不变,主要是因为量做大了,但这也意味着经营亏损率在收缩。整体来看,展望未来,美团仍会关注高质量增长,并努力改善各个业务分支的效率。从长远来看,管理层相信最终美团优选等可实现盈利,并创造更大的价值。

至于其他新业务,效率持续改善,盈利路径愈加清晰,例如其自营及餐厅SaaS业务的效率在过去两年得到了显著改善,也增强了商户的黏性。共享单车业务也已经连续两个季度实现息税前盈利。此外,共享电动车业务也有所改善,并实现正现金流入。而在去年,其共享充电宝也实现了盈利。今年,美团会进一步提升经营效率。所以整体来看,美团对其大部分新业务的盈利能力保持信心,而这些新业务将为美团带来更高的价值。而对扭亏可能性较低的新业务,美团会调整策略,修正资源分配。

相对于拼多多双位数纯利率,美团的单位数利润率也确实令人担忧。

总结

在同日公布2023年第3季业绩后,拼多多的股价大涨双位数,而美团的股价却大跌双位数,两者表现截然不同,有意思的是,拼多多的收入增速接近翻倍,但其盈利能力(即利润率)其实有所下降,而美团的收入增幅虽然不如拼多多,但也保持双位数增幅,而盈利率却同比有所增长。

不过,轻资产经营的拼多多——不像美团需要招聘大量的骑手而承担巨额支出,依然保持非常理想的利润率,未来将增加在农业科技的投资。考虑到拼多多进入这个市场较早,或具有一定的先发优势。

市场对于两家公司的估值分歧或包括以下原因:美团的短期展望不太乐观,而且新业务扭亏为盈尚需时间,加上去年的高基数或影响到美团未来一季的表现。更为重要的是,抖音本地生活上线对美团的冲击或将逐步体现。

这些因素都影响到市场对于两家公司发展前景的判断。但需要注意的是,两家公司所处的市场环境在不断变化:消费降级可能推动了拼多多的需求,也降低了美团到店业务的货值,但若消费回升,情况也可能出现扭转。此外,随着越来越多的大型平台深入下沉市场,例如抖音、淘宝、京东,拼多多的优势或也受到挑战。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享