11月28日,民办高教中国春来(01969.HK)披露了截至2023年8月31日止的年度业绩,其营收、利润继续双双大增。

然而,这一业绩利好却并未带动该公司股价上涨。11月29日,中国春来(01969.HK)股价全天低开低走,最终收跌3.09%至6.28港元/股。

半年多来,相较于中教控股(00839.HK)、新高教集团(02001.HK)等其他职教龙头股价长期走势颓靡,中国春来(01969.HK)堪称一道靓丽的风景线。

该股从2022年初约1.8港元一路攀升,至2023年10月中旬触及7.6港元历史高点,区间累计涨幅高达3.2倍。但自10底以来,中国春来股价突然拐头向下,随后持续震荡下行,迄今累计跌幅超16%。

分析来看,近期市场的忧虑主要基于两大方面的考量。其一,中国春来业绩持续增加得益于收并购的规模效应,但版图扩张的同时,对现金流安全也产生较大的压力。其二,公司转制营利性仍未落地,可能会导致公司分红无法转出等风险。

01版图持续扩张,业绩稳增

近年来,在政策支持、高等教育需求的不断增加,以及技术人才市场供不应求的大背景下,中国春来成长为中国民办高等教育领先的提供商之一。

在民办教育行业中,院校数量和招生规模很大程度上就决定了企业的业绩和潜力。因此,自2004年成立起,中国春来便采取了稳健的扩张计划。

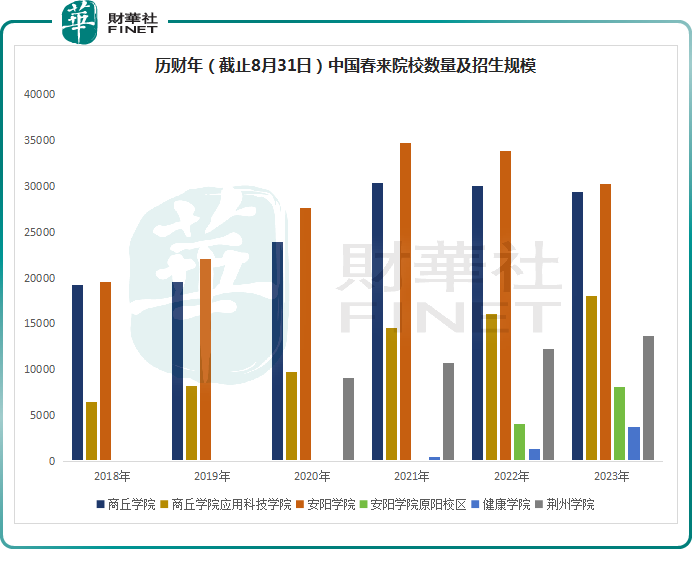

目前,中国春来已在河南经营4所院校(商丘学院、商丘学院应用科技学院、安阳学院、安阳学院原阳校区),并在湖北经营2所院校(健康学院、荆州学院、)合计6所高校,以及正在筹备转设中的苏州科技大学天平学院。

由上图可见,中国春来旗下的湖北健康学院和安阳学院原阳校区两个新校区已经正式投入使用,在校人数正在快速增长。截至2023年8月31日,上述两个新校区的在校人数依次为3699人、8118人,同比分别增长180.65%、100%。

伴随着院校数量及容量的扩大,中国春来的招生规模持续增加。截至2023年8月31日,中国春来在校学生人数达103277人,相较去年同期净增5592人。

得益于招生扩大带来的规模效应,中国春来也交出了傲人的“成绩单”。

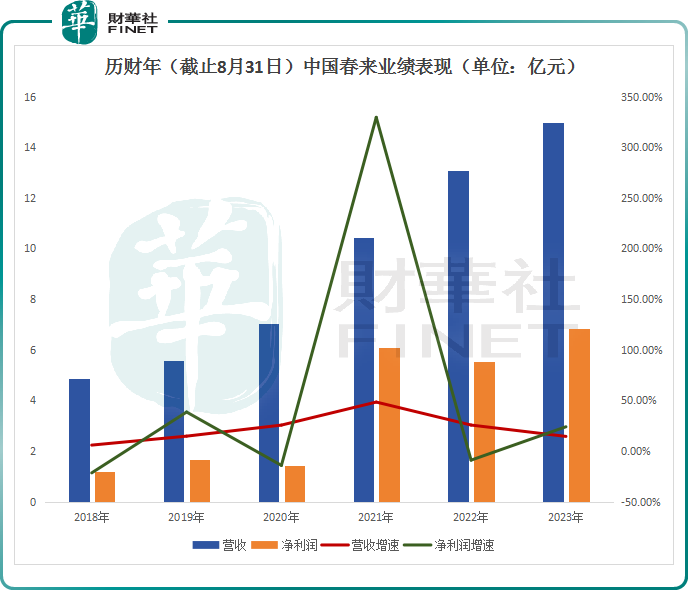

2018-2023年财年,中国春来的学生规模从4.5万人到突破10万人。相应的,公司的营收从4.88亿元涨至14.98亿元,增速较高,并且保证了相当的韧性,并没有出现大起大落。

同时,中国春来费用管控亦成效显著。首先,公司行政费用率由13.39%降至11.62%;

同期,公司销售费用率下降明显,由2018财年的0.82%降至2023财年的0.34%。

在收入向上,费用向下双轮助推下,中国春来的归母净利润增长更是可观。2023财年,公司实现归母净利润6.84亿元,而这一指标在2018财年仅为1.19亿元。

02中国春来的“危”与“机”

值得一提的是,中国春来的业绩固然好看,但背后风险也不少。

首先,民办高教作为重资本投入行业,中国春来在持续扩张的同时,也为企业的资金面带来了更多挑战。

截至2023年8月31日,公司流动资产只有14.61亿元,但流动负债高达24.48亿元,流动比率仅59.67%;流动负债净额为9.87亿元。其中,合约负债为6.79亿元。

另外,有业内人士表示,中国春来转制营利性仍在持续推进,公司的税收、财务结算程序等仍按照原方式。若公司申请将学校转为营利性如果推进进度不及预期,可能会导致公司分红无法转出等风险。

不过,就长期发展前景而言,中国春来及所在职教板块仍值得期待。

首先,近年职业教育改革政策文件持续出台,高等教育作为职教改革主阵地受到政策鼓励,

中国民办高等教育行业迎来了历史发展机遇。

今年6月份,国家发改委、教育部等八部门联合印发《职业教育产教融合赋能提升行动实施方案(2023—2025年)》,提出要新增200所左右高职院校和应用型本科院校,对纳入储备项目库且符合条件的职业教育产教融合项目予以重点支持。

从当前来看,民办高教市场集中度依旧较低,CR5市占率不足10%,高教上市公司并购及扩建积极,市场份额提升空间较大。

而中国春来立足华中区域,生源广阔,职业教育需求强劲,在政策暖风与市场需求的双轮驱动下,其强劲的业绩基本面或有望持续。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享