12月5日,魏桥纺织(02698.HK)的股价在复牌后迎来大幅高开,并一度暴涨近92%,此后虽然出现回落,但截至收盘股价涨幅仍高达88.89%,报收3.23港元/股,最新总市值为38.58亿港元。

今日港股市场出现大幅下跌,然而相比之下,魏桥纺织的股价飙升显得尤为引人注目。而魏桥纺织今日股价出现大幅异动和最新的私有化消息有关。

大股东拟溢价105%提私有化

魏桥纺织是世界500强企业——山东魏桥创业集团(以下简称“魏桥创业”)控股的上市子公司,主要从事棉纱、坯布及牛仔布及电力和蒸汽的生产、销售及分销。

11月27日,魏桥纺织发布公告称要短暂停牌;12月4日盘后,魏桥纺织发布公告称,山东魏桥纺织科技有限公司(以下简称“魏桥纺织科技”)和公司订立了合并协议。

根据合并协议,待前提条件达成或豁免后,魏桥纺织科技将就注销H股而向H股股东支付每股H股3.5港元,较停牌前收报溢价104.68%。另外,就注销内资股向内资股股东(魏桥纺织母公司魏桥创业除外)支付每股内资股人民币3.18元。

而目前魏桥纺织已发行4.14亿股H股以及7.81亿股内资股(魏桥创业持有7.58亿股内资股),因此需要支付的对价分别为14.48亿港元、7284.32万元人民币。

在前提条件及所有生效条件达成后,魏桥纺织将向交易所申请自愿撤销H股的上市地位,即退市。

不过,私有化退市还并不是魏桥纺织这家上市公司的终点。

根据公告,在合并完成后,魏桥纺织科技将承接魏桥纺织的所有资产、负债、权益、业务、雇员、合约以及所有其他权利及义务,而魏桥纺织最终将注销登记。

值得一提的是,魏桥纺织科技是由魏桥创业因合并目的而最新成立的,实际上只是魏桥创业私有化魏桥纺织的一个“工具”。

私有化原因何在?

事实上,Wind数据显示,2018年以来,港股市场退市公司的数量在逐步增多。

在2023年(截至12月5日),目前已经有53家香港上市公司退市。除了被取消上市地位这个最常见的原因外,私有化退市的亦不在少数,涉及中誉集团、保利文化、达利食品等11家公司,而魏桥纺织或许就是这第12家。

而私有化退市的原因一般包括市值被低估、上市后融资受限等。

根据魏桥纺织的公告,该公司被合并吸收的原因及益处主要有三点:

其一,自2006年3月11日以来,魏桥纺织就没有通过发行股份的方式从股市募集任何资金,股票市场的集资能力明显有限。合并完成后,公司将从联交所退市,反而能节省一笔成本。

根据iFinD,自2003年9月上市以来,魏桥纺织通过IPO募集了24.42亿港元,此后分别于2004年5月、2006年3月通过配售新股的方式分别募集了6.66亿港元、8.31亿港元,随后便没有融资动作。

与此同时,在上市后,魏桥纺织分红了19次,累计现金分红金额为51.95亿港元。

这样看下来,魏桥纺织在回馈市场方面做得还不错,只不过该公司的股权比较集中,大股东魏桥创业在今年上半年末的持股比例高达63.45%。

其二,H股流动性长期处于低位,令股东难以通过二级市场以理想价格大规模变现,且H股交易缺乏流动性可能导致折价退出。而此次的私有化价格较H股的市价具有吸引力,私有化符合公司及股东整体的利益。

其三,魏桥纺织的业绩承压,实施合并将为公司的长期战略选择提供更大灵活性。

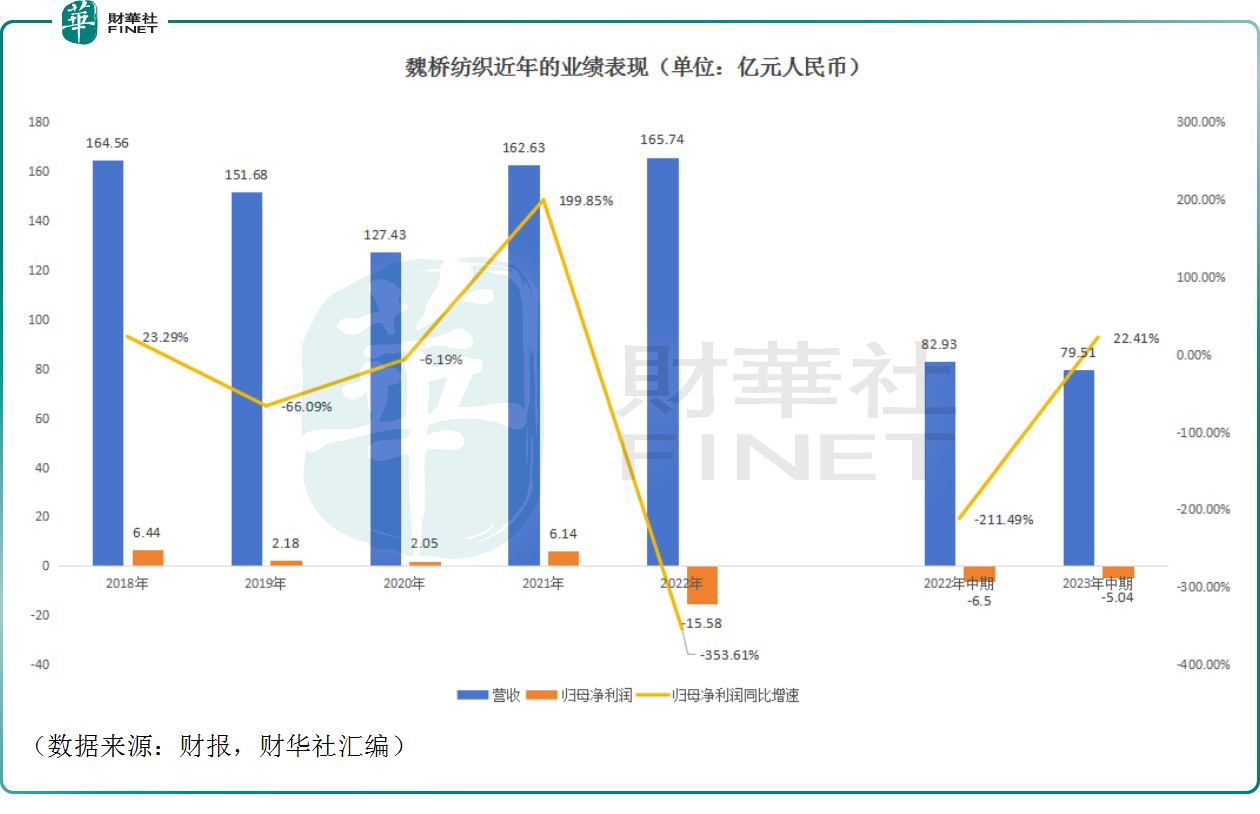

数据显示,最近几年魏桥纺织的营收尚算稳定,但利润端的波动不小,尤其是2022年,该公司的归母净利润突然暴亏了15.58亿元(人民币,下同),而在2023年上半年再亏5.04亿元,下滑之势比较明显。

关于近年的由盈转亏,魏桥纺织在公告中称,自2021年以来,在新冠疫情等因素的影响下,全球经济发展面临挑战,公司经营纺织、电力及蒸汽业务所在的中国市场亦一直面临压力。

“双发展”格局难阻疲软,业绩何时才能回暖?

据了解,魏桥纺织是中国最大的棉纺织生产商,也是世界头部棉纺织企业。除了棉纺织相关业务外,该公司于2005年从母公司魏桥集团手里收购了火电资产,由此进入电力市场,形成了“纺织+电力”的双发展格局。

2023年上半年的数据显示,制造及销售棉纱、坯布及牛仔布贡献了74.35%的营收,电力及蒸汽贡献了25.64%的营收。

关键在于虽然组成了“纺织+电力”双发展格局,但奈何这两项业务都有各自的问题。

具体而言,2022年,受国内外发展形势错综复杂、制造业景气波动收缩、居民消费信心和市场预期下行等风险因素冲击,纺织行业经济运行持续承压,产销增速略有放缓。

国家统计局的数据也显示,2022年纺织业产能利用率为77.2%,较2021年回落2.3个百分点。2022年,纺织行业规模以上企业工业增加值同比减少1.9%,增速较2021年回落6.3个百分点。

简单地说,在“高成本、弱需求”的供需环境下,纺织行业销售及盈利压力持续加大。

事实上,不仅是魏桥纺织,其纺织业同行华孚时尚(002042.SZ)的业绩同样遭遇暴跌,2022年亏损了3.51亿元,如下图所示。

此外,从事纺织业务的华茂股份(000850.SZ)、天虹国际集团(02678.HK)、凤竹纺织也都是如此。

而在今年上半年,行业外贸形势较为严峻,纺织品服装出口额同比增速明显放缓,内需市场需求依然存在偏弱的问题,这也导致魏桥纺织等企业的业绩继续承压。

不过,从一些机构对纺织行业2024年的展望来看,该行业的前景并不悲观,有望否极泰来。

其中,东兴证券的研究人员也表示,截止到三季度末主要国际品牌去库顺利,从期末库存水平看去库已接近尾声。预计经过四季度节假日促销季后,各公司的库存会进一步回落。国际品牌去库顺利有望推动我国出口纺织企业订单好转。利润端,原材料价上涨存在压力,大概率会在目前位置上维持震荡,有助于纺织企业定价和稳定利润。长期看纺织制造格局继续走向集中。

广发证券的研究人员指出,2024年纺织制造困境反转,龙头公司估值股价有望修复。

在电力业务方面,魏桥纺织需要面对的问题在于国内电力行业已转向清洁能源,煤电产能比例减少,短期影响或许有限,但这个大趋势或许会影响其电力业务的长期发展潜力。

结语

从目前的情况来看,在业务持续承压之下,魏桥纺织可谓是在近两年迎来了业绩的“至暗时刻”,再加上港股市场近两年异常疲软,该公司当下其实比较“便宜”,魏桥创业此时选择私有化退市不失为一个好时机。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享