中国SaaS企业寒冬未过!

今年以来,港股SaaS概念股集体遭遇滑铁卢。富途牛牛资料显示,年初至今,在港股的19只SaaS概念股中,有多达18只股股价下跌,其中17只股跌幅达两位数。

面向房地产行业的SaaS服务商明源云(00909.HK),其股价年初至今以59.69%的跌幅排在板块第五位。

从2021年2月中旬起,明源云股价就开启了跌跌不休的模式,至今累计跌逾90%,市值只剩下50余亿港元。

对资本市场十分敏感的机构纷纷减持明源云,富途牛牛数据显示,目前机构合计持有明源云股份的比例降至20.57%,相较于2021年三季度最高点31.16%下降了超过10个百分点。

明源云的运气不大好,与其他领域的SaaS服务商相比,深耕房地产行业的明源云受到市场的冲击更大。

深陷亏损旋涡

明源云是我国地产生态链数字化头部服务商,为不动产生态链上各主要参与者提供企业级SaaS产品和ERP解决方案,累计为全国超过7000家房地产企业提供数字化产品和服务。

根据弗若斯特沙利文的数据,明源云是中国房地产开发商的第一大软件解决方案供应商,按2019年的收入计占有18.5%的市场份额。中国前100家地产开发商中,有99家都是明源云的客户。

众所周知,SaaS服务企业普遍面临规模商业化难和持续性亏损的困境,背后是产品同质化严重、获客成本过高、销售成本高以及市场需求多样化导致规模化难等问题。因此,活下去并能扭亏为盈,才是展现一家SaaS公司强大生命力和判断其好与坏的核心维度。

作为一家以技术和营销驱动增长的SaaS企业,高昂的营销成本及研发投入导致明源云在最近几年产生持续亏损,营收则起起落落。而进入2023年,明源云依靠的一群地产“金主爸爸们”都很缺钱,项目扩张十分有限,这令明源云雪上加霜,告别了曾经的高增长时代。

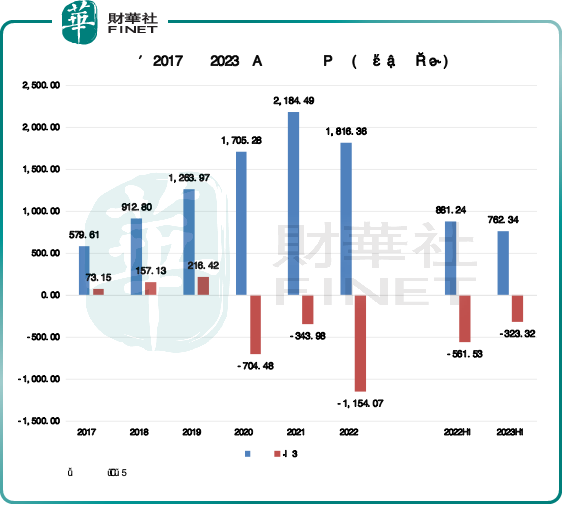

近三年,明源云的经营业绩越来越不好看:2020年开始,明源云产生亏损;2022年起,明源云收入进入下降通道。

在今年上半年,由于地产市场环境继续深度调整,明源云收入同比下降13.5%至7.62亿元。受强有力的成本管控措施(整体费用下降12.9%),明源云公司拥有者应占亏损3.23亿元,同比收窄42.4%。

与微盟集团(02013.HK)、金蝶国际(00268.HK)等SaaS企业一样,明源云的获客成本较高,2023年上半年销售及推广费用为4.52亿元,占收入比重近60%。此外,明源云的研发成本、一般及行政费用在今年上半年虽也有所下降,但占收入比重也较大。以上三项费用及支出累计值已超过明源云的收入水平,因此导致公司产生了亏损。

在数字经济和公有云快速发展的带动下,我国SaaS赛道方兴未艾,大有可为。但在当下,SaaS行业仍处发展初期,研发和营销投入仍是一场持久战,企业很难在持续降本的基础上实现市场规模扩张,要实现规模化效益还为之尚早,明源云如今尚处于低谷期。

坏账风险警钟敲响?

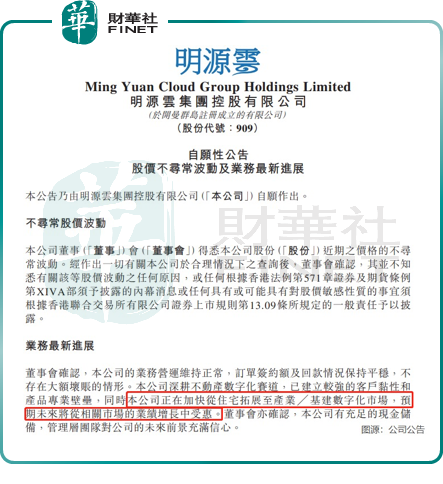

对于近日股价再创历史新低,明源云于11月5日晚间发布公告称,“并不知悉有关该等股价波动之任何原因”。

明源云还在公告中表示:“公司的业务营运维持正常,订单签约额及回款情况保持平稳,不存在大额坏账的情形。”

那么,回款和坏账情况是否是造成明源云股价跌入谷底的“罪魁祸首”?

我们首先看一下明源云所处的房地产行业状况。

整体来看,我国地产行业正处于弱复苏阶段,房地产开发投资指标仍处于低谷,这对于明源云的经营来说并不是好事。

统计局数据显示,1-10月,全国房地产开发投资95922亿元,同比下降9.3%,从单月来看,已有20多个月未能转正;商品房销售额97161亿元,下降4.9%,其中住宅销售额下降3.7%。

在此背景下,不少地产开发商资金状况吃紧,一方面不得不谨慎投入数字化,从而拖累了相关SaaS企业收入;另一方面,地产开发商结算能力减弱,他们的供应商面临坏账风险。

明源云的客户合同贸易应收账款数额并不低,且坏账值得警惕。2023年半年报显示,明源云的客户合同贸易应收账款为1.56亿元,同比增长5.56%,增长幅度不大。

值得一提的是,在2020年9月提交的招股书中,明源云表示通常授予其客户0至30天的信贷期,但2023年半年报中将该信贷期提升至0至90天。信贷期的延长,可能会推升坏账的金额水平。

今年上半年,明源云6个月至1年以及1至2年账龄的贸易应收账均有所增加,并且这两个账龄的贸易应收款占比较高,反映出公司客户的结算能力正在减弱。按整体基准计,该两个账龄的贸易应收款及合同资产的预期亏损率较高,分别高达43%及69%,因此作出的亏损拨备也是最高的。

受此影响,明源云在今年上半年作出了近7000万元的减值拨备,这也拖累了公司的盈利能力。所以可以看出,明源云虽然并不存在大额坏账的情况,但坏账存在上升势头,并且贸易应收款数目较大,明源云需把控好信贷风险,以免给利润进一步带来负面影响。

未来走向何方?

作为房地产SaaS垂直赛道的龙头服务商,明源云的底子较厚,其以“PaaS平台+SaaS+生态”的战略布局,以天际PaaS平台为技术底座,构建了云客、云采购、云空间、云链产品矩阵,覆盖客户关系管理、资产管理与运营、项目建设三大业务线。

明源云在地产行业的客户圈相当庞大,有大部分的百强开发商都在使用明源云的ERP(企业资源规划),依靠ERP稳固的客户关系,容易推进新的不动产管理SaaS服务。

奈何地产行业风云变幻,过度依赖地产市场的明源云也该到了寻找新增量的时候。

在地产行业,削减数字化投入的企业以资金吃紧更为严重的民营企业为主,而很多央企经营较为稳健,财务整体健康。克而瑞地产研究数据显示,从2023上半年样本房企三条红线分档结果来看,绿档房企占比从2022年的23%上升至2023上半年的26%,仍然以央国企为主。另一方面,央企在数字化方面的投入也较为稳定,在《数字中国建设整体布局规划》背景下,央企正加快投入数字化转型。

明源云将客户拓展方向聚焦在了央企层面,以提升央企在业务中的占比。公司在2023年半年报中表示,加速匹配数字技术创新体系,推动公司数字技术创新产品在国央企客户群的更广泛应用。

要摆脱对地产行业的过度依赖,转向产业及基建类非住宅房地产市场成为明源云的重要策略,这也是明源云拓宽收入来源的好途径。

自2021年下半年开始,明源云就加速进入产业及基建非住宅市场,例如保障房、商办物业、产业园区等。全面转向非住宅市场至今已有数年,明源云在这方面的成效如何,其并未具体透露。在近日的公告中,明源云表示“正在加快从住宅拓展至产业/基建数字化市场,预期未来将从相关市场的业绩增长中受惠。”字里行间可以看出,当下非住宅市场对明源云的业绩贡献十分有限,公司还暂时摆脱不了对地产市场的依赖。

此外,SaaS企业要提升产品力和服务能力,人工智能技术显得尤为重要。特别是AI大模型的出现,SaaS服务或将被重新定义,AI大模型还可有效降低SaaS企业服务和交付成本,改善SaaS企业的利润率。

在AIGC和大模型风口下,国内多见SaaS企业加入了拥抱AI大模型的军备赛,如微盟集团发布了AI大模型应用产品WAI,金蝶国际亦在今年8月推出了金蝶云·苍穹GPT大模型,中国有赞(08083.HK)则发布了AI产品“加我智能”。

明源云也加入到了“百模大战”中,今年7月,明源云发布了不动产数字营销AI大模型“云客GPT”以及不动产生态链一站对话式营销云“MY AI”,其中“云客GPT”不仅基于对地产数字营销的专业沉淀和行业大数据优势,也可以结合房企数据定制企业专属大模型。此外,明源云的天际PaaS平台引入了AIGC能力,将“AIGC+零代码”、“AIGC+低代码”等技术结合至公司顾问及客户开发人员的AI生产应用中。

虽然目前还不能说大模型是国内SaaS市场的质变点,但这是一个划时代变革的节点,可能会给中国SaaS行业带来一次“活得更好”的机会。

明源云能否抓住AI时代的历史性机会,我们拭目以待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享