2023年12月13日晚,美联储连续第三次议息维持利率不变,并预计在2024年及之后会有多次降息。

美联储维持利率不变之举符合市场预期,不过美联储放软立场,预计2024年可能降息不下三次,则让华尔街大受鼓舞。

受此消息带动,美股大涨,道琼斯工业平均指数(DJI.US)大涨1.40%,收报37,090.24点,创下新高;纳斯达克指数(IXIC.US)大涨1.38%,收报14,733.96点;而反映中国概念股走势的纳斯达克金龙中国指数则上涨0.42%,收报6,217.23点。

其中全球市值最高的上市公司苹果(AAPL.US),股价再创新高,上涨1.67%,收报197.96美元,市值3.079万亿美元。

与此同时,受加息周期行将结束的预期影响,美国国债收益率显著下降(债券收益率与价格呈反方向走势),债券价格上涨,其中十年期美国债券收益率单日从大约4.20%跌至3.975%的水平,显示出债券投资者对于未来降息的期待。

总之,美联储的议息结果让华尔街股债齐欢,那美联储主席鲍威尔到底说了什么?

鲍威尔官方声明要点

鲍威尔强调:促进最大就业和稳定物价依然是美联储的首要职责。通胀已由高位回落,同时失业率并没有出现显著的上升。但是通胀仍然较高,不保证是否会采取进一步措施将通胀率降低,而未来的路径尚不明确。展望明年,鲍威尔表示会全力将通胀率控制在2%的目标水平。

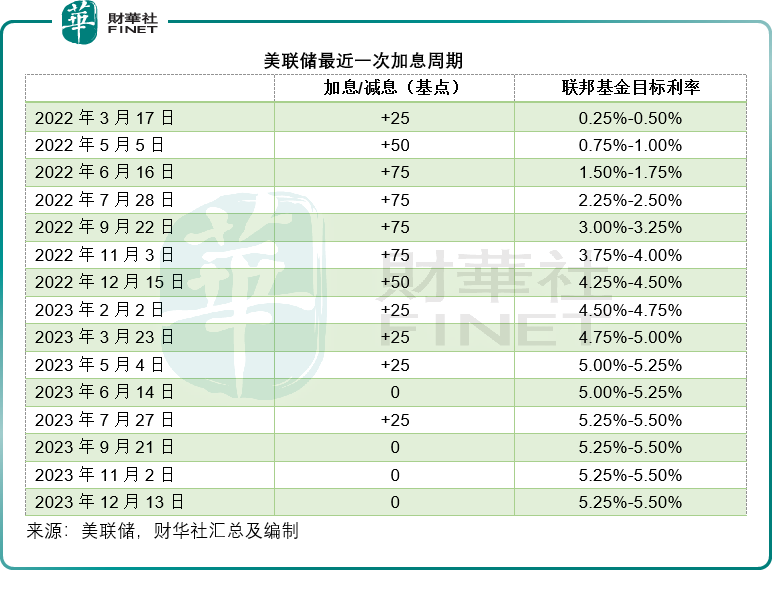

从去年初开始,FOMC(联邦公开市场委员会)就一直大幅度地收紧货币政策。至今为止,美联储已经将政策利率向上提高了5.25个百分点,并继续大幅度减持所持有的证券(缩表),缩减规模超过1万亿美元。其举措已经将政策利率推进到限制性区域,意味着紧缩性政策正对经济活动和通胀带来下调压力,其紧缩性政策的全面影响或尚未体现。

这一次,美联储决定维持政策利率不变,联邦基金利率仍维持5.25%-5.50%水平,并会继续减持证券(缩表),每个月获准最多减持950亿美元证券,但会采取谨慎的态度推进。未来会基于额外政策的广度以及政策需要多长时间获全面反映的考虑,并根据经济数据、不断演变的经济前景,对风险进行评估,再作出决策。

最近指标显示,第3季的经济活动增长已显著放缓。尽管如此,全年来看,GDP仍以大约2.5%的速度扩张,主要得益于强劲需求以及供应状况的持续改进。在夏季稍微上升后,房屋市场活动大致持平,且远低于上年水平,反映了较高的按揭利率。加息也对商业固定投资构成压力。

劳动力市场仍然紧张,但供求平衡继续改进。在过去三个月,平均每月的新增职位数为20.4万,是今年初以来难得一见的强劲幅度。失业率仍然低至3.7%。新增职位数强劲,而劳动力供应也有所增加:劳动力参与度自去年以来持续上升,尤其是25-54岁劳动人口,移民也恢复到疫情前水平。名义工资增长率有所放缓,职位空缺数下降。尽管职位与劳动力之间的差距已经缩小,但劳动力需求仍超越可用劳动力的供应。FOMC预计,劳动力市场的再平衡会持续,舒缓对通胀的上升压力。

鲍威尔预计,截至11月末的12个月PCE物价指数上升2.6%,扣除波动较大的食品和能源价格后,核心PCE或上涨3.1%。

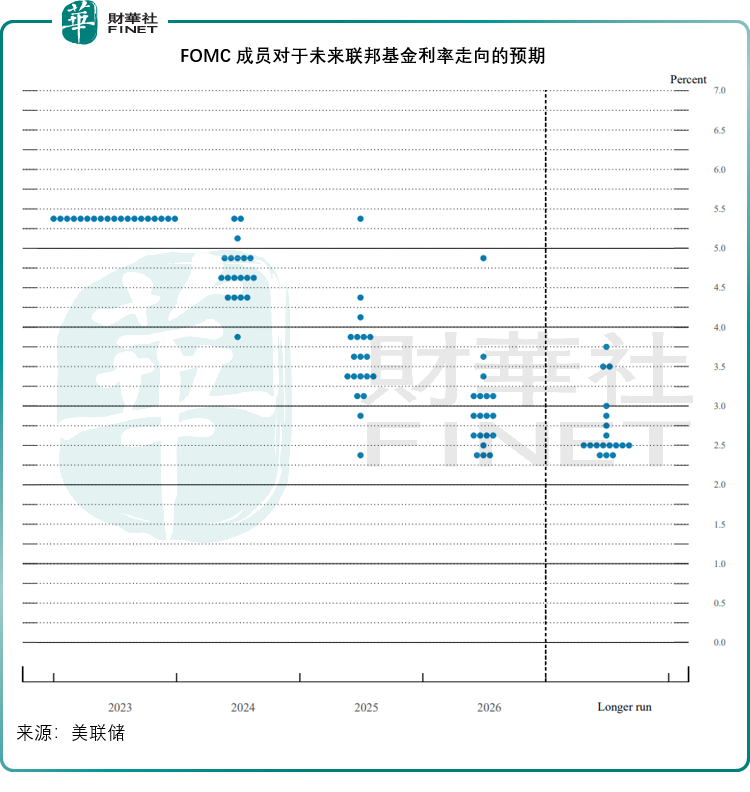

难得的是,鲍威尔在会后声明中提到,他们相信政策利率可能到达或接近这次紧缩性周期的顶位。美联储准备好在必要时进一步收紧政策,不过更受华尔街欢迎的是他暗示明年降息的预期。

从下方的点阵图来看,公开市场委员会的成员似乎倾向于在2024年至少降息三次,假设每次降息幅度为0.25个百分点,则2024年很有可能降息0.75个百分点,这低于市场预期的四次降息,但仍远比之前官方所表示的进取。此外,公开市场委员会的成员倾向于在2025年至少再降息四次。在会后声明上,鲍威尔表示,如果经济一如预期发展,到2024年末,联邦基金利率的预期水平或为4.6%,到2025年或到3.6%,到2026年末或到2.9%,仍高于较长期利率的中位数。

结论

最近一次议息显示,加息周期走近尾声的可能性很大。尽管鲍威尔一再强调维持长期通胀目标依然是首要任务,但是在会后声明中他也提到,前期的加息累积影响逐渐体现在经济活动上,商业活动固定资产投资有放缓迹象,经济增长预期也被下调。

接下来,大家关心的将是降息的时间与幅度了。美股已累积了一定涨幅,此前在零利率与无限流动性推动下的经济繁荣已全面反映在上市公司的财务表现上,也反映在它们的股价上。

正如鲍威尔所说的,加息的累积影响尚未完全体现,当这些影响全面反映在企业的融资与经营活动上时,它们的业绩增长将受到影响,届时,它们当前的高估值未必能维持。另一方面,对降息周期的预期也会掀起股市的波动。

华尔街永不眠,加息周期的落幕,并不代表美股就没有向下的动机,反而增加了下跌势能,接下来的波动将会更大,潜在风险也更大。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享