自“18A”政策出台以来,港股市场涌入了大量的生物科技企业。从研发模式来看,主要有自主研发模式、授权引进模式(License-in)以及VIC模式(VC+IP+CRO)。

其中,授权引进模式近些年的发展历程值得关注,已经从早些年的爆火逐渐转冷,曾经的追捧也变成了如今的嫌弃。

值得注意的是,从美联储日前发布的最新一期经济前景预期来看,美联储明年或有三次降息。降息之下,高度依赖资金流的生物科技板块有望迎来显著的流动性改善,被嫌弃的License-in企业又会有什么样的表现?

从再鼎医药说起

授权引进(License-in)是一种产品引入方式,是指“产品引进方”向“产品授权方”支付一定的首付款,并约定后续的里程碑费用(按品种开发进展)以及未来的销售提成,从而获得产品在某些国家(地区)的研发、生产和销售的商业化权利。

众所周知,新药研发是一个极度“烧钱”的高风险项目。而在同样资源下,License-in模式具有可以帮助药企丰富产品管线、降低成本和风险、快速切入市场等多重优势。

早期我国药企研发、创新的能力比较差,研发资金也不充裕,License-in模式凭借其优势乘风而起,该模式一度被视为最适合中国创新药发展的产业模式。

在License-in模式兴起之际,再鼎医药(09688.HK)完美把握时机,迅速崛起,曾被视为是License-in模式最好的“代言人”。

2016年,再鼎医药从TESARO公司引进尼拉帕利,获得了这款产品在中国内地、中国香港与中国澳门的权益。

据了解,站在2016年的时间节点,尼拉帕利其实已经是一款接近于成熟的产品,当年公布的3期临床试验数据相当不错。

果然,这款药品在次年获美国FDA批准上市。

有这个基础打底,尼拉帕利在中国获批上市只是时间问题。事实也是如此,2018年底,这款药品在国内上市。

除TESARO外,再鼎医药还和赛诺菲、百时美施贵宝、葛兰素史克(GSK.US)等国际巨头合作,引进产品,进一步打开了市值的想象空间,其美股的股价在那几年里是一路飞涨,成为了十倍大牛股。

再鼎医药成立于2014年,仅仅数年便打造了一条拥有多款临床中后期产品的管线,并在资本市场上大获成功,仿佛新药研发的“双十定律”不存在一样。

虽然License-in有很多优点,能规避掉很多风险,但也不是所有企业都能用得好的。简单而言,这种模式对引进方的综合能力有着非常高的要求,包括对行业的理解程度、产品的筛选能力、产品资源对接能力、资金实力、团队研发运作能力等等。

不过,在巨大的利益面前,有条件要上,没有条件创造条件也要上,License-in模式越来越热,慢慢就被“玩坏了”,潜在前景好的产品管线被哄抢,抢不到的就退而求其次,慢慢的“伪创新”成为了License-in模式新的代名词。

最典型的就是拿一个“壳”,随便引进几款产品塞到公司里,然后就去上市圈钱,这就是所谓的“攒局”式IPO,简直是明告诉投资者,“我就是趁热来割波韭菜”。

而创新药企早期一般都过得比较“惨淡”,亏损是普遍状态,在“18A”政策之下,港股市场成了最合适的上市地点。虽然很多“攒局”式IPO遭遇失败,但多年下来,港股市场的生物科技板块中还是有着一些相对出色的License-in创新药企。

港股市场License-in创新药企表现如何?

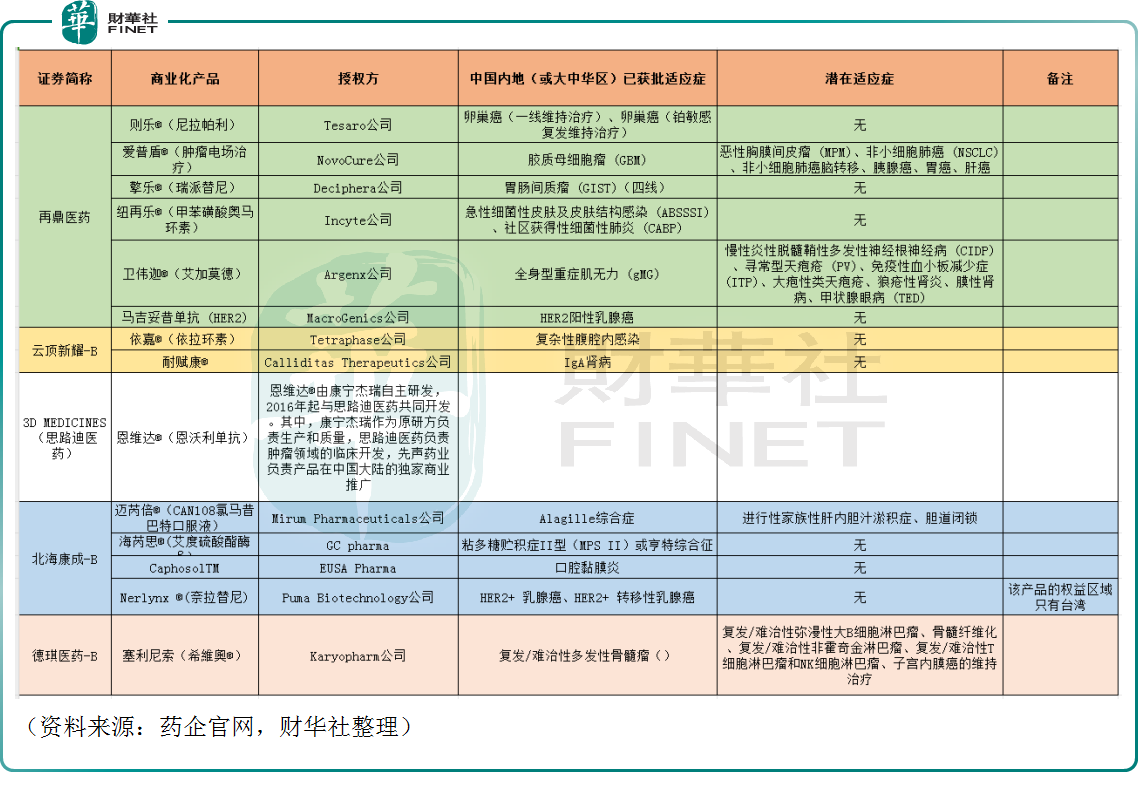

不少在港上市的药企拥有引进的产品,百济神州(06160.HK)、信达生物等创新药龙头的一些产品也是引进,不过再鼎医药、云顶新耀-B(01952.HK)、北海康成-B、德琪医药-B等公司对License-in模式依赖较高。

如下图所示,上述几家公司都已经拥有商业化产品,这一点在港股众多生物科技企业中算是比较有优势的一点,毕竟还有大量上市药企仍处于临床阶段,连一款商业化产品都没有。

而问题在于,这几家公司所有的商业化产品均来自于授权引进。再鼎医药相当典型,拥有的商业化产品不少,但没有一款是自主研发的。

由于License-in模式,“再鼎医药们”往往只拥有药品的大中华区的权益,有的甚至只有某一个区域的权益,且商业化的收入还得分一部分给授权企业。另外,从引进药品的适应症来看,目前获批的没有几个市场空间特别广阔的“大适应症”。

其结果就是,引进了产品,纸面上很好看,但这些产品的市场空间比较有限,因此反映在业绩上,表现其实并没有那么亮眼。

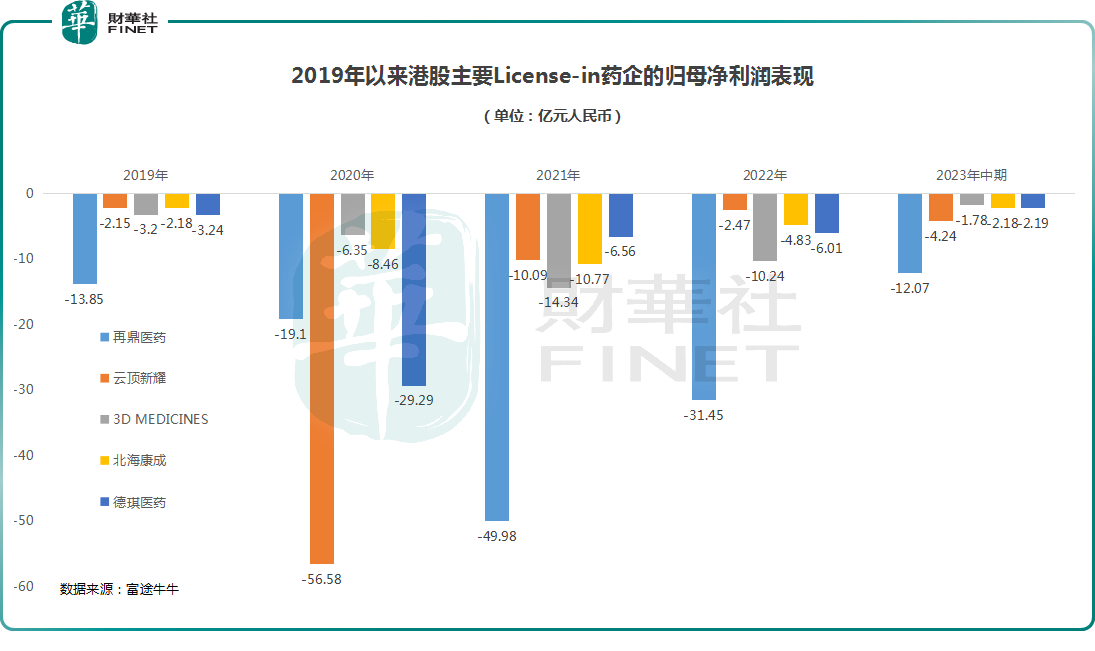

数据显示,上述几家公司纵然拥有商业化产品,但这些年来仍处于亏损状态(注:再鼎医药数据按1美元=7.1CNY的汇率进行了换算)。

资本市场虽然讲前景、讲预期,但一直赚不到钱,耐心也会逐渐消磨,再加上近两年美国强力加息,导致市场流动性吃紧,生物科技股迎来持续下跌,这些对License-in模式依赖较高的药企同样遭遇了“膝盖斩”。

其中,被称作License-in模式龙头的再鼎医药、云顶新耀自2021年年中以来分别累跌了83.27%、73.37%。

总的来看,这两年港股创新药企的股价表现相当疲软,采用License-in模式的药企纵然拥有了商业化产品,但估值并未被高看一眼,股价跌得也不比那些未实现商业化的同行少多少。

License-in模式没有未来了?

如今有一些人认为License-in模式模式已经被“玩坏了”,没有未来了。

确实!数据显示,现在License-in项目、金额较几年前出现了大幅下降,反而License-out项目明显变多了。

不过,也应注意到,License-in模式虽然近年受到了一些启示,但这种模式有其独特优势,并不会真的消亡,事实上恒瑞医药、齐鲁制药等一些传统大药企这些年也应用了这种模式,授权引进了一些产品管线,此外百济神州、信达生物等创新药龙头其实也拥有一些授权引进的产品。

可见,License-in模式在大幅“降温”之后也依然获得了一些大型药企的青睐。

与此同时,再鼎医药、云顶新耀等License-in药企也都在逐渐转型,争取“License-in+自研”两条腿走路。

说到底,License-in只是新药研发领域里的一种模式,最后能取得什么结果还是要看药企自己的选择,那些只想着“攒局”IPO,割一波韭菜的最后会被抛弃,而那些好好经营,重视研发的药企终究会脱颖而出。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享