我国房地产“暴涨”时代已落下帷幕,2023年,仍是我国地产行业寒风萧瑟的一年。市场需求下降、信心不足,房价下行,房企爆雷,政策发力等等,共同贯穿着房地产行业的2023年。

房地产行业的冷风也吹向了资本市场。今年以来,地产股股价集体遭遇滑铁卢。根据富途牛牛数据,在港股地产板块的150家上市企业中,今年以来有高达141家企业股价下跌,其中跌幅超90%有3家,跌幅在70%-80%区间的企业有30家。

千亿市值的房企数量在今年进一步下降,如今包括A股的万科A(000002.SZ)和保利发展(600048.SH)在内的千亿市值房企仅剩7家。在该7家千亿市值房企中,还有3家是香港本地地产商,分别是新鸿基地产(00016.HK)、长实集团(01113.HK)和恒基地产(00012.HK)。

冰封的地产业

在经历了一段以“高负债、高杠杆、高周转”为特征的规模化高速发展之后,包括新冠疫情冲击、地缘政治、美联储加息等在内的不确定性风险激增,各行各业及居民的资产负债表出现剧烈的变化,房地产行业也面临了市场供求关系的重大变化。这种变化导致土拍、销售、客户、信心和债务等方面出现了显著的分化趋势,这一趋势在2023年楼市表现尤为突出。因此,房企在这一年里迎来了前所未有的挑战。

就发展趋势而言,房地产行业正逐渐从高速增长的“增量时代”转型为“增存并举”的时代。在2023年,受增速减缓、融资压力增大及结构性调整等因素影响,市场格局发生了根本性变化。

就供应端而言,随着包括居民在内重要楼市参与者对风险承担意愿及能力下降,“销售疲软”和“化债风险”双重压力向房企倾斜,流动性风险也随之踏来,市场也出现了阶段性的供货能力和供货意愿均不足的情况。而供给端整体偏弱,导致房地产开发投资额、房屋新开工面积等数据仍缺乏动力。

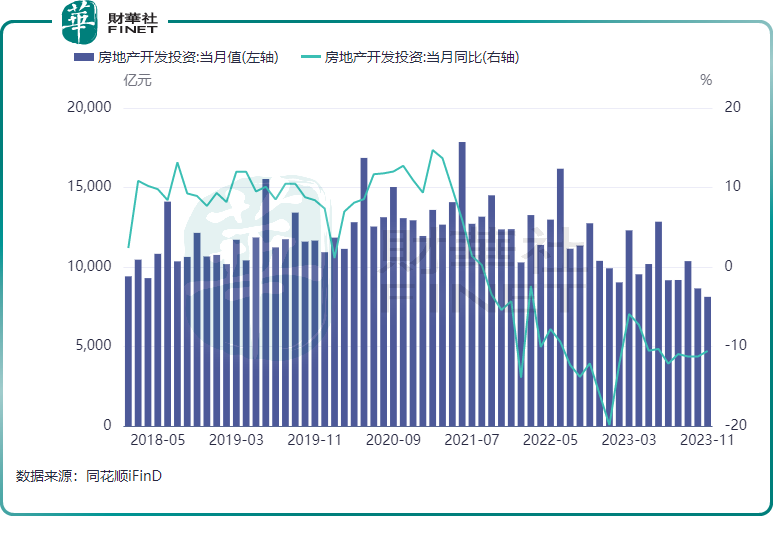

统计局数据显示,2021年下半年以来,我国房地产开发投资同比增速进入负增长阶段。今年1-11月,全国房地产开发投资额为10.4万亿元,同比下降9.4%。当中,百强房企拿地的意愿较为低迷。

克而瑞研究中心的数据显示,1-11月,拿地百强房企的投资金额同比下降13%。截至11月末,仍有近五成销售百强房企未拿地。

此外,融资渠道不畅,也使房企“难为无米之炊”。

今年以来,为防风险,促使房企修复自我造血能力,政策继续强化再融资涉房业务的审核。1-11月,我国房地产开发企业到位资金11.7万亿元,同比下降13.4%。

房屋新开工面积降幅则更大,1-11月,全国房屋新开工面积为8.7亿平方米,同比下降21.2%,企业开工投资积极性整体仍较弱。

就需求端而言,今年我国地产行业需求延续低迷趋势,市场信心仍在触底。

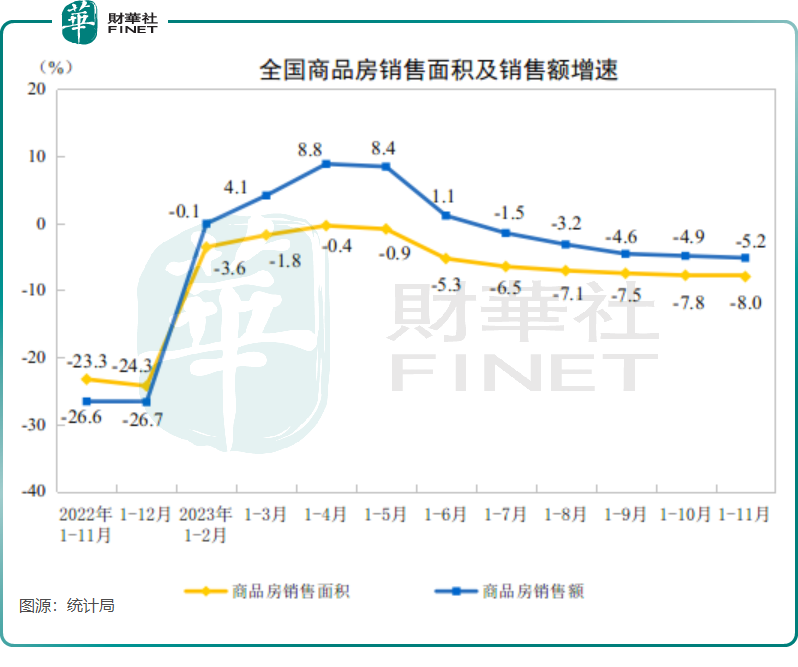

1-11月,商品房销售面积为10.1亿平方米,同比下降8.0%,商品房销售额为10.5万亿元,同比下降5.2%,同比降幅均继续扩大。

从商品房销售面积及销售增速趋势来看,我国的地产政策效果仍未完全显现。整体来看,

2023年房地产市场的基本面较弱,供需两端缺乏动能,而下半年政策发力取得积极疗效或在后续到来。

哪些房企资金链崩了?

在住房不炒、三条红线等政策的引导下,我国房地产行业的高周转、高杠杆、高负债的商业模式已经逐渐走向终结,房地产的“高光时刻”已不再出现,房企命运也在发生改变。

在2023年,随着房地产行业的深度调整,市场需求下滑被进一步放大,部分房企的回血和造血能力也出现了失衡。这一情况导致房企的偿债能力受到重大考验。自中国恒大爆雷后,越来越多的房企面临债务违约,甚至陷入破产的漩涡之中。

根据对人民法院公告网统计的数据,以“房地产”为关键词检索,并剔除了重复分发企业,及非房地产企业的名单统计后发现,年内累计发布的相关破产文书中涉及了超过220家房企。

在这些房地产破产名单中,多数为三四线城市的中小型房地产企业,但也有一些知名度较高且位列百强的知名企业。这些破产的中小型房地产企业往往面临融资渠道有限,短期负债较多的问题,因此在销售市场低迷时更容易陷入资金链危机。

债务违约的房企不在少数,不少大型房企也疲于应对债务困境。根据财华社整理,百强房企中有多家企业自今年以来陷入债务违约的危机之中,包括远洋集团(03377.HK)、中国奥园(03883.HK)、建业地产(00832.HK)在内的多家房企均首次出现债务违约/展期。

这些出现债务违约的房企在新项目开发方面出现困境,叠加市场需求下行,这些冲击导致房企在销售端面临下行压力,今年1-11月,多数房企的累计销售额同比降幅均超过30%。

针对部分房企出现债务违约风险,金融管理部门已出台了一系列支持政策,但风险出清还需要一个过程,大部分房企还身处债务违约的漩涡之中,只有少部分房企在债务违约方面出现了转机,如融创中国(01918.HK)近期宣布境外债务重组成功,成为首家完成境内外债务重组所有流程的大型房企,这也让很多大型房企看到了希望。此外,近期中国奥园42亿美元重组方案亦或通过。

在业绩端,由于受多重因素冲击,不少上市房企经营业绩遭遇滑铁卢。

根据同花顺iFinD数据,在港股地产板块105间上市公司中,有42间企业在今年上半年产生亏损。亏损额较大的企业主要是资金链出现问题的大型房企,如中国恒大(03333.HK)上半年亏损超330亿元,远洋集团和融创中国分别亏损183.7亿元及153.7亿元。

业绩产生巨亏,除了经营层面的业绩下降外,这些大型房企主要是由于物业项目计提减值拨备造成的。

值得注意的是,当中也有不少企业在今年上半年收入净利润双增,不过部分企业是通过“割肉”方式实现的,如售卖地皮和股权等。也有一些房企为实现回款目标,走上以量换价促销售的道路,同时这也是纾解当下资金问题的方法之一。

房地产市场底部何时到来?

房地产市场能否健康发展,政策面的稳定和合理引导将至关重要。与行情的遇冷不同的是,政策面持续释放积极信号,这些信号“托底”的意味浓烈。

近期,高层会议对地产行业进行了定调,提出“先立后破”的策略。根据业内的普遍看法,促进市场平稳健康运行是后续房地产领域系列改革创新的重要前提。

在地产行业的需求及融资端,政策近来均明显发力。需求端方面,国内一线城市购房政策均进行了大力度调整,有望带动二三线城市跟进调整。国内部分城市亦从优化普宅认定标准、优化预售资金监管、加大购房补贴力度、降低中介费率等方面完善政策工具箱,力促刚性和改善性住房需求释放。

融资端方面,当前房地产市场的主要矛盾是地产开发商信用风险,政策上指出要稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求。近期,国内多家银行对接房企融资需求,缓解了部分对于民营房企和出险房企的连环信用恐慌。

对于目前我国房地产是否已处于底部的问题,安信证券首席经济学家高善文近日认为,“当前从几乎所有角度看,房地产市场超调已是不争的事实。”

高善文表示:“接下来,观察超调的房地产市场是否已经‘触底’,需要密切关注两大条件:一方面,是房地产行业的流动性危机是否被阻断,这方面直观指标便是房地产企业筹资性现金流能够停止‘失血’并以正常的市场化条件恢复筹资性现金流。另一方面,是‘疤痕效应’的消退,这方面需要居民逐步恢复对风险资产的持有意愿。”

“第一个条件方面,乐观看明年上半年房地产流动性风险有望显著改善,在越来越有力度的政策支持下,相信房地产企业融资能恢复正常。但在第二个条件方面,虽然今年三季度以来‘疤痕效应’已经开始消退,但何时彻底消除还需要进一步观察。不过,尽管不排除后续会有反复,但方向上可以乐观一些。”高善文称。

中指院则表示,短期来看,企业端各项支持政策落地见效仍需要一定时间,新房销售筑底企稳亦需要时间,房企开工、投资或难有明显改善,预计2023年全年新开工面积、房地产开发投资额同比降幅仍较大,2024年伴随着稳投资举措进一步发力,“三大工程”加速推进,房地产开发投资降幅有望逐渐收窄。

财华社认为,在短期视角下,经过行业的持续调整,楼市过去投资逻辑发生改变,投资性需求已被挤出,房地产市场正逐步回归其居住属性,行业刚需层面有望逐步回归均衡;长期来看,短期压力不改楼市长期稳定及健康的增长逻辑。在城镇化率仍有增量空间、家庭规模呈现小型化趋势、住房品质需求不断提高的背景下,刚性需求和改善性需求规模将继续支撑房地产行业在刚改需求层面实现均衡发展。

暗夜终有破晓时,守得云开见月明。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享