2023年,港股市场承压明显,截至12月21日恒指已累跌近16%。

作为港股市场的“明星板块”,生物科技企业受到了许多投资者的关注,但其2023年的表现比恒指还要弱,拖了市场的后腿。

据了解,除百济神州(06160.HK)、信达生物(01801.HK)、君实生物(01877.HK)等少数已实现“摘B”的公司外,港股市场的生物科技企业基本都被归在“生物医药B类股”板块。而经统计,截至12月21日,生物医药B类股整体下跌了25%。

2023年,生物科技板块究竟发生了什么?

融资不畅,市场“寒意”一片

2018年4月,香港联交所修改《上市规则》新增第18A章《生物科技公司》,允许未有收入、未有利润的生物科技公司提交上市申请。

此后联交所又更新了两份指引信(HKEX-GL92-18和HKEX-GL85-16)进行补充。

对于交易所而言,来上市的企业自然是多多益善,科技含量高的那更是求之不得,因此降低生物科技企业赴港上市、融资的门槛被视为是一步“妙棋”。而对于生物科技企业来说,从研发到商业化都极度“烧钱”,获得资本市场的支持非常重要。

不过,每一年有多少家生物科技企业上市,能募得多少资金很大程度上取决于市场的自我调节。

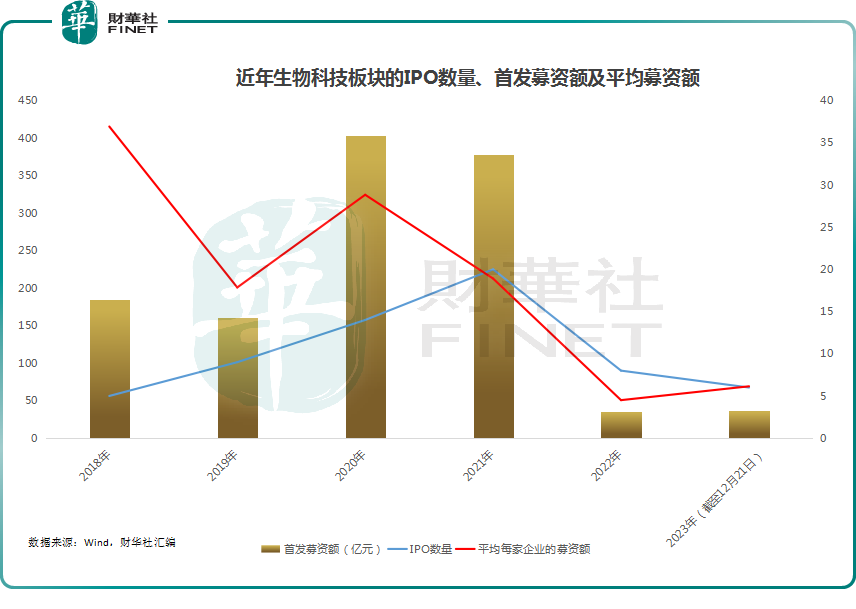

经统计,自“18A”政策出台以来,2018年-2022年,该制度下上市的公司数量(包括已“摘B”的公司)分别为5家、9家、14家、20家、8家。

而在2023年(截至12月21日),目前有6只生物科技企业顺利上市,包括友芝友生物-B、宜明昂科-B、科伦博泰生物-B、来凯医药-B(02105.HK)、科笛-B、绿竹生物-B。

至此,连同“摘B”的12家在内,目前通过第18A章登陆港股的生物科技企业已经达到了62家。在这些生物科技公司中,制药企业占据多数,另有一些医械企业,业务范围涵盖肿瘤、自身免疫性疾病、眼科、疫苗、细胞治疗、血管介入、神经外科、分子诊断及诊疗设备等多个领域。

总的来看,“18A”的队伍在持续扩大。但是,从变化趋势来看,2021年以来,港股市场生物科技企业IPO的数量在肉眼可见的下降。

与此同时,2021年以来,生物科技企业的首发募资额也在“断崖式”下滑,这里面除了IPO企业的减少外,还受到了平均每家企业募资额下降的影响,好消息在于这项指标在2023年开始出现了回暖。

在二级市场首发募资情况不佳的同时,近年来其实一级市场的投融资情况也不是太乐观。

据《中国生物医药投融资蓝皮书(2023年H1)》显示,今年上半年,中国共196家生物医药企业在一级市场获得融资,总融资额为310亿元。相较于2022年同期,融资企业数量下降了21.6%,融资总额下降了28.6%。

结合一级市场的投融资、二级市场的首发募资情况不难发现,生物科技行业是一片“寒意”,日子不太好过。

股价持续向下,业绩却释放“暖意”

值得一提的是,对已上市的生物科技企业来说还有一件事比较糟心,那就是股价跌成了渣。

数据显示,连同“摘B”的在内,有多达19家生物科技企业的股价在2023年(截至12月21日)遭遇了暴跌,其中开拓药业-B、腾盛博药-B等公司的跌幅尤其惨烈,累跌超过70%。

结合近些年的股价走势来看,大致也是从2021年下半年起,此前一片歌舞生平的生物科技企业开始过起了“苦日子”。

不过,虽然2023年的股价仍在向下,但生物科技企业的业绩却已经率先释放了些许“暖意”。

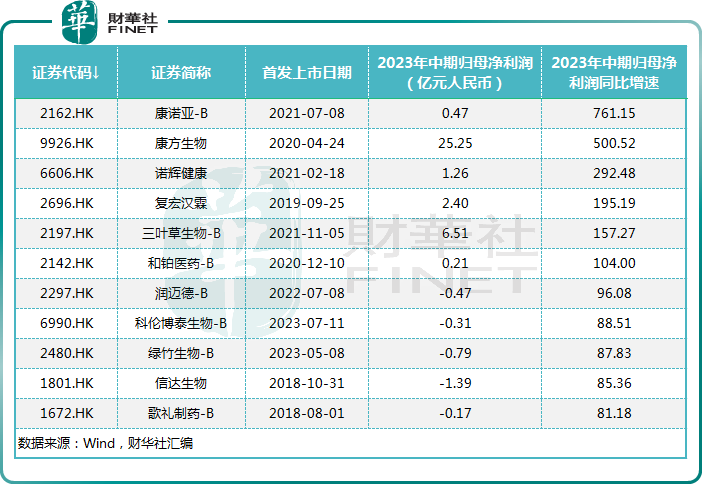

数据显示,2023年中期,有7家生物科技企业的归母净利润实现了盈利,分别是康方生物、三叶草生物-B、复宏汉霖、诺辉健康、康诺亚-B、先瑞达医疗-B、和铂医药-B。

其中,康方生物在今年上半年实现归母净利润25.25亿元人民币,去年同期为亏损6.30亿元。这是康方生物首次实现半年度盈利,主要归因于核心自主研发双抗依沃西(AK112,PD-1/VEGF)的首付款中有29.15亿元人民币已被确认为许可费收入,两款已上市创新药物开坦尼®(卡度尼利,PD-1/CTLA-4)和安尼可®(派安普利,PD-1)的商业化在不断提升。

当初港交所出台第18A章为没有收入、没有利润的生物科技企业上市大开方便之门,出现了上市如潮涌的盛景。在早年市场一片大好之时,投资者还愿意沉迷在生物科技企业描绘出的美梦之中,但近两年,一、二级市场一片“寒意”,生物科技企业的盈利情况还是没有出现明显改善,持续的亏损也就成了被投资者诟病的地方,板块的估值是一降再降。

但好消息在于,进入2023年,拐点似乎开始出现。对比往年,今年上半年7家生物科技企业集体实现归母净利润为正,是第18A章出台以来最多的一次,2022年仅有先瑞达医疗一家实现盈利。

另外,从边际变化来看,今年中期,归母净利润同比增速为正的生物科技企业达到了42家,占全部生物科技企业的比重为67.74%。这也表明在上半年,大多数生物科技企业的盈利情况在同比转好。

生物科技的“春天”将近?

虽然尚处“寒意”之中,但盈利端的改善也让一些投资者认为生物科技企业的“春天”将近。

从外部环境来看,生物科技行业对资金依赖甚重,市场流动性充裕时,企业的日子会好过很好。

而就美联储近期发布的最新一期经济前景预期来看,明年或有三次降息。

展望未来,伴随着美国进入降息周期,生物科技企业的生存环境将得以好转,行业有望迎来复苏。

另一个值得关注的迹象在于,2023年国内企业在“出海”方面取得了长足进步,尤其是ADC领域。

ADC药物也被称为“生物导弹”,是一款具有靶向性的化疗药物。对于免疫治疗或其他靶向治疗不敏感的恶性实体肿瘤具有显著的肿瘤杀伤优势。另外,ADC药物还可以从靶点、抗体、小分子毒素、连接子、偶联技术等多个角度进行优化,可改造空间大,疗效和安全性的提升空间大。

目前,ADC药物在胃癌、乳腺癌、肺癌等大瘤种中均已展现出优异的疗效,具备成为重磅产品的潜力。

日前,翰森制药(03692.HK)发布公告称,旗下子公司和葛兰素史克(GSK.US)子公司签订许可协议,后者获得HS-20093(ADC)全球独占许可(不含中国市场的开发、生产及商业化权益)。根据许可协议条款及条件,此次交易总金额最高将超过17亿美元。

据不完全统计,2023年已经有超10项国产ADC海外授权交易,涉及多家在港上市的生物科技企业。

包括ADC在内的国产创新药实现“出海”不仅反映出国内药企的创新实力得到了大幅提升,与此同时“出海”不仅在短期内给创新药企输送了更多“弹药”,在长期内更是给“内卷”的国内药企开辟了更大的发展空间。

不过,即使行业有望迎来复苏拐点,但也不是所有生物科技企业都能穿越此次的“资本寒冬”。

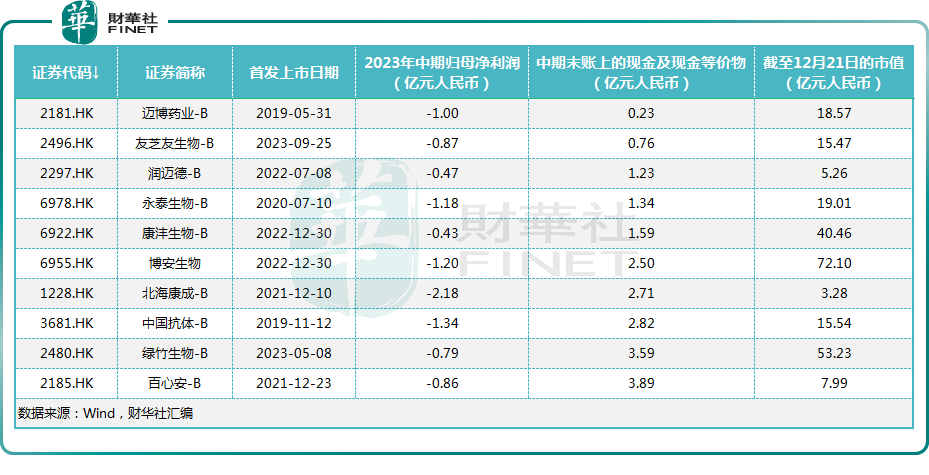

Wind数据显示,截至2023年中期末,有10家生物科技企业账上的现金及现金等价物不足4亿元人民币,而且这些企业都还处于亏损状态,资金相当紧张。

另外,迈博药业-B、友芝友生物-B、科笛-B等一些生物科技企业中期末的现金及现金等价物要小于中期归母净利润的亏损额,这也就是说账上的现金流撑不住再这样亏上半年。

其实,在2023年上半年,有许多创新药企已经在推行提质增效。只不过从数据来看,生物科技行业有望走过“寒冬”,迎来曙光,实现股价和估值的回升,但有些生物企业或许还是难以逃脱倒在“黎明之前”的命运。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享