我国汽车流通领域市场空间庞大,汽车流通价值链数字化转型升级浪潮来袭,为行业第三方服务市场带来了发展契机。

在此背景下,长久股份有限公司(以下简称「长久股份」)充分发挥质押车辆监控服务领先优势,打通了数字化转型浪潮下的汽车流通生态系统,助力我国汽车流通市场走向高质量发展的道路,自身投资价值亦得到市场的肯定。

12月29日,长久股份开启全球招股,将成为我国「质押车辆监控管理服务第一股」。

长久股份本次招股拟全球发售5054万股股份,招股日期为12月29日至1月4日,最高发售价7.90港元,本次全球发售最高募资金额约4亿港币。募资用途为:改善公司的质押车辆监控服务、为汽车流通领域开发一体化支持系统、扩大公司的汽车经销商运营管理能力、扩充公司的销售及营销能力,以及用作一般业务运营和营运资金。

多重优势成就卓越品牌及市场地位

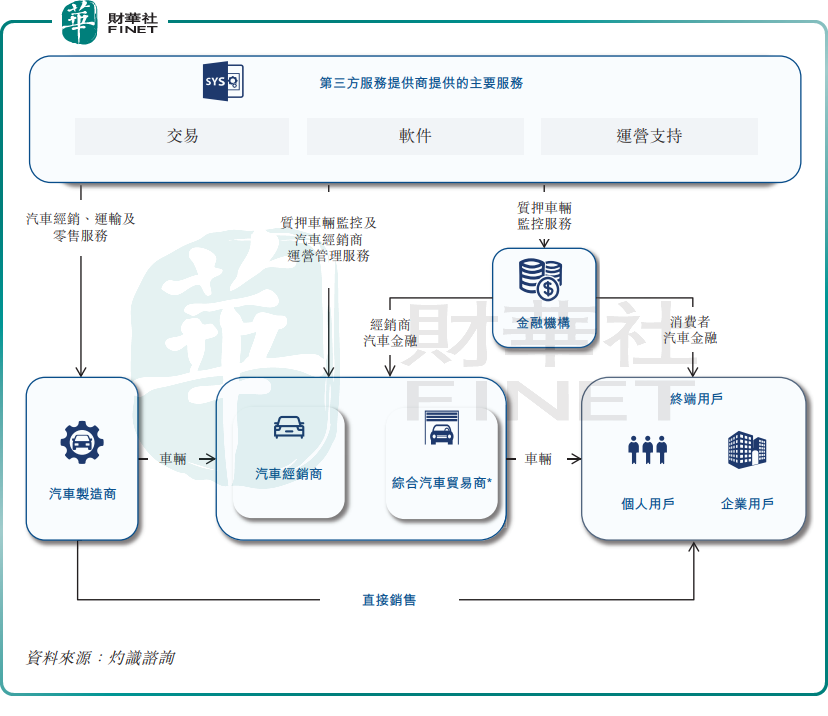

汽车流通领域的参与者包括汽车制造商、汽车经销商、综合汽车贸易商、金融机构以及第三方服务提供商。

第三方服务提供商在汽车流通领域是重要的链接者,主要向汽车制造商、汽车经销商、金融机构及其他企业用户提供交易、软件及运营相关服务,助力行业各参与方转型升级和降本增效。

长久股份在汽车流通领域拥有近20年的发展历程,凭借深厚的行业经验积累,以及完善的服务链条,公司已成长为质押车辆监控服务市场的领军企业。

根据灼识咨询的资料,按2022年的收入(市场份额为47.9%)及2022年的汽车经销商用户数目计,长久股份均是中国汽车流通领域最大的质押车辆监控服务提供商。其中,长久股份按收入计的市场份额超过行业第二至第五名总和,彰显出公司卓越的市场地位和品牌影响力。

公司技术实力强大,其自主开发并首先推出了质押车辆监控服务解决方案,包括VFS系统及久车通、RFID标签、PDA和保管箱等在内的多款软硬件产品,为客户提供高效、安全的管理服务,如通过技术手段帮助金融机构提升质押车辆监控效率,打破信息壁垒。

此外,依托数字信息基础设施的支撑,以及在中国汽车流通领域积累的见解,长久股份还向中小型汽车经销商提供汽车经销运营支持、数据系统和管理服务等支持,帮助汽车经销商改善其运营和财务绩效、加强其市场竞争力。

值得一提的是,公司还拥有覆盖全国的服务网络,能够满足金融机构对各地质押车辆监控的需求,因此更容易获得更高市场份额。截至2023年6月30日,公司向18家商业银行(包括中国所有六大国有商业银行及12家股份制商业银行)的约200家分行、27家汽车金融公司及11,152家汽车经销商提供质押车辆监控服务。

规模效应下业绩稳增,客户量稳步增长且粘性高

随着汽车流通生态系统的持续完善,长久股份凭借自身在质押车辆监控服务方面的竞争优势,在国内汽车流通市场健康发展的过程中提供了重要助力,同时也带动了其经营业绩的持续向好。

「朋友圈」的不断扩大,推动了长久股份运营指标稳中有进,公司客户数量和监控的质押车辆数量也逐步提升,规模经济效益日益凸显。

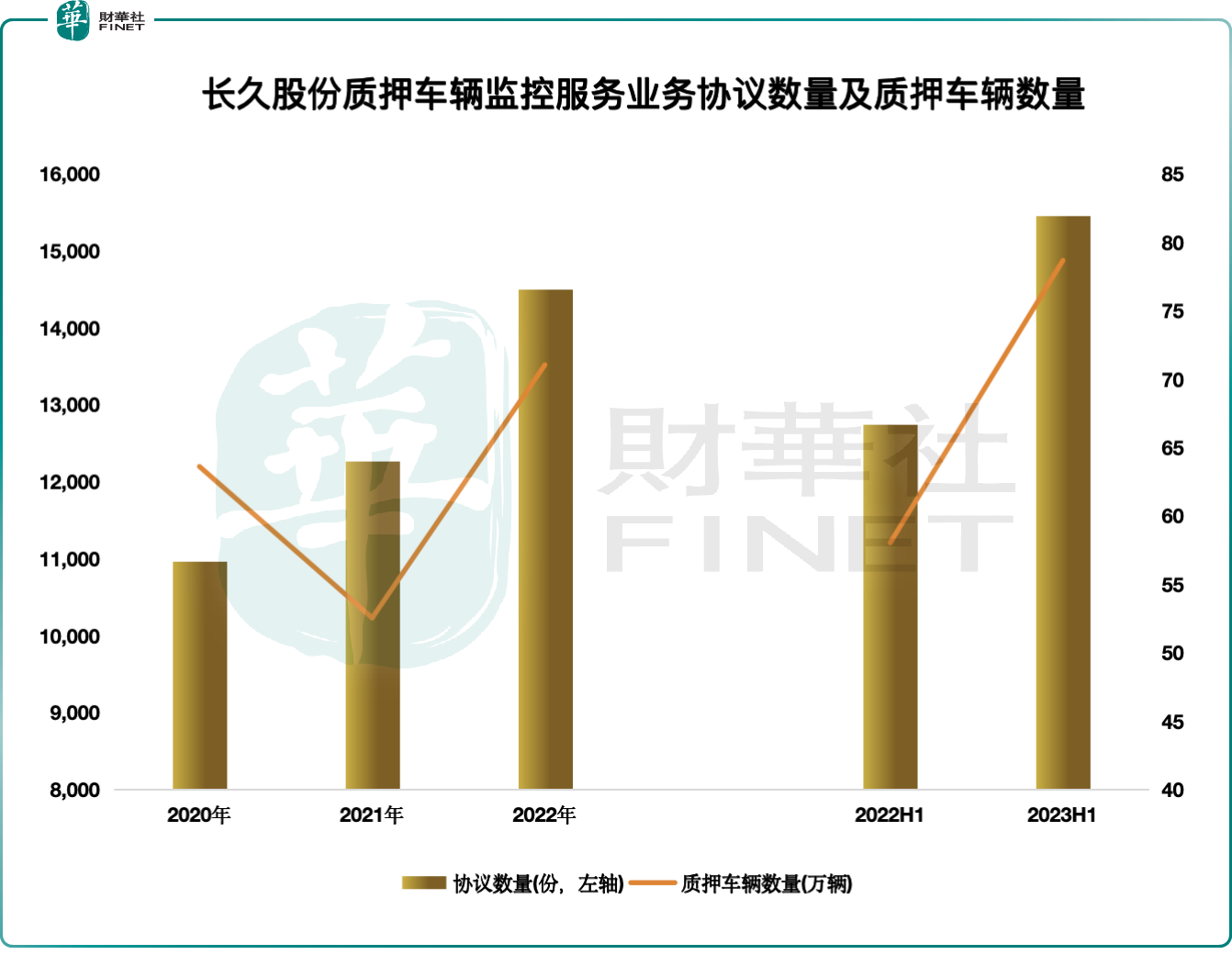

招股书显示,长久股份质押车辆监控服务协议的数量由2020年的约1.1万份增长至2023年上半年的约1.55万份。质押车辆数量在2021年受疫情影响出现下滑,但随后强势增长,2023年上半年达78.67万辆,创下近年来新高。

以强大的技术应用为后盾,并借助良好的市场声誉,长久股份积极接触金融机构的当地分支机构以及汽车经销商,在市场拓客方面斩获佳绩。同期的汽车经销商数量突破1.1万家,为11,152家,较2020年的8,316家实现快速增长。

此外,公司拥有较高的客户粘性,质押车辆监控服务下的金融机构和汽车经销商用户留存率逐年提升,2022年分别达92.4%及84.9%。用户留存率高,背后一大原因是长久股份质押车辆监控能力突出,风险事件发生率较低,公司服务的汽车经销商风险发生率由2020年的0.44%降至2023年上半年的0.13%。以上一系列运营数据亮眼的表现,是长久股份的产品和服务获得市场充分肯定和信赖的证明。

公司的规模经济不断放大,带动质押车辆监控服务利润水平的提升,整体盈利能力也不断增强。2022年,长久股份的收益和除税前溢利分别为5.48亿元及1.28亿元,2020年至2022年复合年增长率分别为12.8%及7.8%。2023年上半年,公司实现收益及除税前溢利分别为3.09亿元(+19.6%)及0.55亿元,业绩表现稳健。

在规模经济驱动下,长久股份毛利率整体稳中有升,2023年上半年毛利率为43.1%,较2021年的38.2%提升4.9个百分点。未来,公司的毛利率在两大因素推动下有望继续提升,一是规模经济的进一步扩大,二是公司正加强数字化能力以减少对人力的依赖和控制分包成本。

汽车流通市场长坡厚雪,龙头前景广阔

近年来电动化、智能化转型的加速,为我国汽车行业发展插上了翅膀,未来增长空间广阔。然而,我国汽车流通环节十分复杂,缺乏了一站式、数字化的基础设施服务,导致各参与者存在运营效率不佳、潜在风险大等诸多痛点。

在质押车辆监控服务方面,金融机构在管理其与汽车经销商的有抵押融资安排下的质押车辆时,存在对极度分散的质押车辆进行监管并及时盘点库存的难题,且还面临质押车辆数量大,人工盘点费时、成本高昂且效率低下等诸多问题。

因此,随着金融机构重视质押车辆监控、操作规范化及有抵押融资渗透率的提高,我国质押车辆监控服务的需求有望保持稳定增长。

在汽车经销商运营管理服务方面,我国的中小型汽车经销商通常缺乏管理专业知识、技术能力及成熟的人力资源系统。鉴于行业竞争激烈,这些中小型汽车经销商必须通过调整业务计划和升级技术来提高运营效率,以应对不断变化的商业环境。这些汽车经销商寻求更好的业务和财务表现的需求也越发强烈。

值得关注的是,我国低线城市的新能源汽车市场增长潜力巨大,预计未来五年内销售增长率将超过燃油车。然而,目前我国多数新能源汽车厂商在低线城市缺乏广泛的销售网络,在销售、维修及保养方面亦面临诸多挑战。不难看出,低线城市的汽车经销商对专业的运营管理服务存在巨大的市场需求。

基于以上的多重机遇,致力于深度链接汽车流通行业参与者的长久股份精准把握了市场的脉搏,多年的深耕已经在质押车辆监控服务上达到了国内领先的市占率水平。并以此为基础全力拓展公司在中国汽车流通领域的其他业务范围,并于2022年4月开始向寻求更佳业务及财务表现的汽车经销商提供运营管理服务,不断扩大独立第三方客户数量。通过专业的汽车经销商运营管理解决方案的输出,既能提升中小型汽车经销商运营效率和降低运营成本,还能提升服务质量,这对于汽车流通领域的各参与者来说也是实现多方共赢的不二之选。

在2022年,使用长久股份汽车经销商运营管理服务的汽车经销商的平均毛利率为7.2%,高于具有类似规模、品牌地位及地理布局的汽车经销商的平均表现,反映出长久股份对汽车经销商运营的赋能有着积极的成效。

长久股份的车经销商客户群体正加速形成,截至2023年9月30日,长久股份亦已与由独立第三方拥有的汽车经销商订立144份不具法律约束力的意向书。

为了延伸服务范围,长久股份在2023年4月推出了汽车供应链服务移动端应用程序,该移动端应用程序旨在连接新能源汽车制造商与汽车经销商,以在公司的移动端应用程序上推进新能源汽车的销售、交付及其他供应链服务,并以公司的供应链服务能力,让新能源汽车制造商于低线城市扩大业务范围。

总结:

数字化改造,在我国汽车流通领域永不过时,行业各参与者都有提升运营效率和改善盈利能力的需求,这为长久股份提供了良好的成长土壤。

作为行业先行者,长久股份通过持续加大数字信息基础建设,搭建起一个涵盖汽车经销商、综合汽车贸易商、金融机构及汽车制造商在内的生态系统,引领行业走上一个正向的、可持续的发展道路。基于完善的服务体系和强大的竞争实力,公司具备很强的发展动能。

近期,港股IPO市场交投活跃,多家数字化概念股票涨势喜人,显示出资本市场十分看好数字科技领域龙头企业的长期潜力。作为我国「汽车质押车辆监控管理服务第一股」,长久股份的长期投资价值,值得投资者重点关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享