近期,港股酒精饮料板块整体表现疲软,然而,王朝酒业(00828.HK)却逆势上扬,其股价在两个月间涨幅超一倍,表现强势。这一涨势背后,与公司在葡萄酒市场所取得的成绩及广阔的发展前景密不可分。

前景看好,获国资控股股东增持

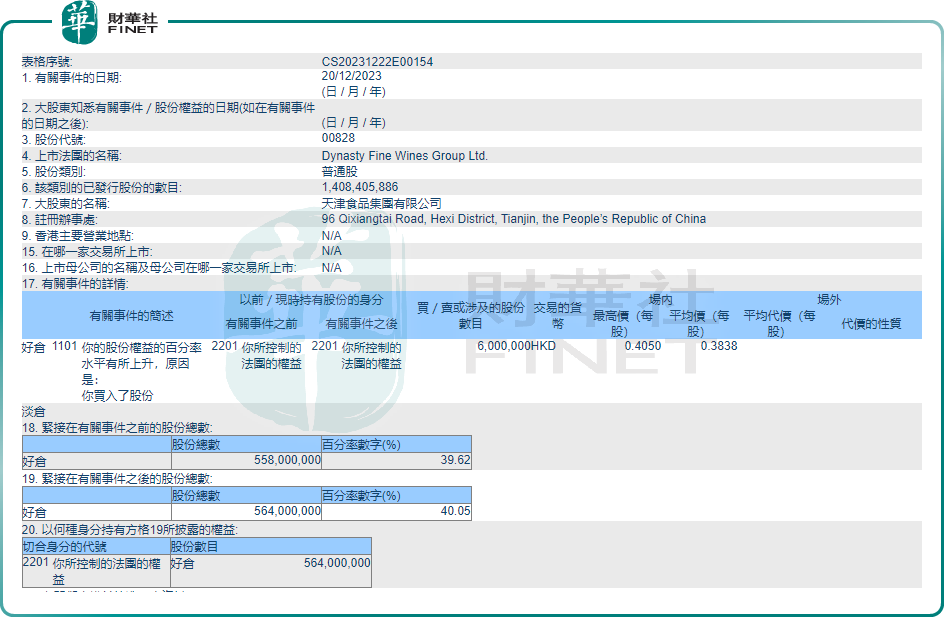

近日,王朝酒业发布公告称,公司控股股东天津食品计划进一步增持公司股权。

资料显示,天津食品注册资本达67.98亿元人民币,为泰达控股成员,其背后的大股东则是天津国资委。

紧随公告后,天津食品于12月20日斥资约230.28万港元增持王朝酒业600万股,增持后,持股比例由39.62%提升至40.05%。

作为一家享有盛誉的葡萄酒生产厂商,背靠国资的王朝酒业近期获得天津国资的增持。这一举措不仅进一步巩固了天津国资在王朝酒业的控股地位,更为重要的是,它向市场发出了积极信号。

在业绩层面,自2023年以来,王朝酒业的业绩呈现显著回暖态势。据数据显示,今年上半年,王朝酒业实现收入1.28亿港元,同比增长27%,这一增速明显优于国内多数葡萄酒同行的上市企业。在股东应占利润方面,该数据保持稳定,达到1,071.2万港元。

在报告期内,王朝酒业的产品量价齐升,葡萄酒总瓶数销量从去年同期的约390万瓶增长至约500万瓶,显示出强劲的市场需求和产品竞争力。同时,该公司的平均售价稳步提升,进一步增强了其产品的溢价能力。这些数据充分表明,王朝酒业在业绩层面已经迎来了稳步复苏和增长。

完成配股筹资,彰显集资能力

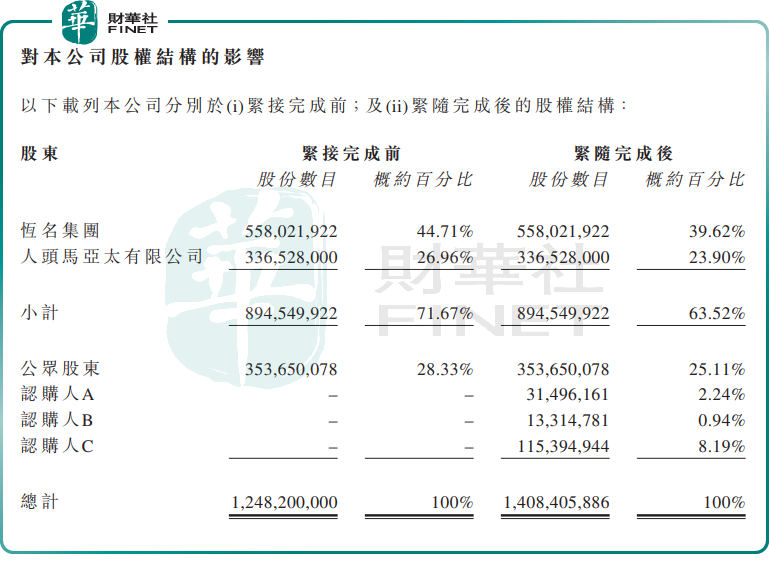

今年7月,王朝酒业完成向三名第三方配售1.602亿股,认购股份占紧随完成后经配发及发行认购股份扩大后公司已发行股本约11.37%,公司净筹近3,790万港元。

值得重视的是,当前港股市场整体交易活动低迷,众多中小上市公司面临着流动性紧张和融资渠道受阻的困境。在此背景下,王朝酒业成功完成配股筹资,充分展现了其融资能力,同时也表明市场对该公司发展前景的肯定和认可。

而此次募集资金,王朝酒业拟将所得款项的50%(约1,890万港元)用于在中国宁夏建设一个新酒庄,另外50%款项用于在公司的核心市场进行推广及营销以及其他的一般企业用途。

在此背景之下,为确保优质原料的稳定供应并进一步开拓市场,王朝酒业正积极地推进产能扩张计划。今年11月,在宁夏建设旅游小镇酒厂及地下通道(即天夏酒庄)。该项目已正式启动,预计于2024年12月竣工投产。

该酒庄将集压榨、发酵、处理、化验及研发功能于一体,年生产及加工能力高达5000吨。酒庄投产后,将极大增强王朝酒业优质葡萄酒产能,有望成为公司长期稳定的新增长点,为公司的业绩高质量增长注入新动力,非常值得投资者关注!

频获嘉奖,品牌实力彰显

作为葡萄酒行业领导品牌,王朝酒业凭借良好的市场表现、优秀的产品线和优质的品牌力,在2023年频频斩获嘉奖,并获得权威机构的认可。

在2023年中国500最具价值品牌榜单中,王朝酒业以第337名的成绩上榜,其品牌价值高达267.31亿元人民币。相比之下,公司当前市值为5.1亿港元(约人民币4.7亿),品牌价值与总市值相差约57倍。这一较大的反差表明,目前的公司估值未能充分体现其品牌价值,因此未来增长空间较大。

不仅如此,今年10月,王朝锦邑12年XO白兰地在第25届比利时布鲁塞尔国际烈性酒大奖赛中斩获金奖;11月,在2023年IWGC国际葡萄酒(中国)大奖赛中,王朝公司旗下梅鹿辄干红葡萄酒超级陈酿获得金奖,金王朝干白葡萄酒获得银奖。

此外,今年11月,王朝酒业以优异的成绩通过2023年度国家发改委的考核评价及复审,是天津市今年食品行业唯一的国家级企业技术中心,充分凸显出王朝酒业领先的技术创新能力和强大的竞争实力。

在业绩稳定增长且产能释放周期清晰的背景下,增持及配售行为有望进一步展现出股东及投资者对王朝酒业未来前景及长期发展的坚定信心。这不仅有助于提振市场对王朝酒业发展的信心,同时也为公司在未来实现业绩和估值的双重提升打下了坚实的基础。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享