前脚发盈喜,后脚股价就大跌!

1月17日,中国民航信息网络(简称中国航信)(00696.HK)遭受重挫,盘中一度暴跌逾25%,截至收盘,该股收跌25.16%至9.55港元/股,总市值279.45亿港元。

消息面,1月16日,中国航信发布了业绩盈喜公告,预计2023年度净利润约12.5亿元至14.5亿元(人民币,下同),主要源于民航旅客量同比大幅增长所致。

相较去年同期来看,2022年度名航信息净利润为6.79亿元,几乎实现翻倍增长,增速可谓相当耀眼。

不过,于2023年上半年,公司就已录得12.08亿元净利润。经计算,下半年净利润仅有0.5亿元至2.5亿元,意味着公司下半年盈利大幅收缩,或是刺激股价暴跌的原因之一。

而此前,民生证券还预计名航信息2023年归母净利润为22亿元,业绩预告远逊市场预期,同样给投资者释放了利空信号。

疫后民航业复苏,民航界“VISA”尝甜头

资料显示,中国航信前身隶属于民航局,后改制成国企单独运营,历经40余载的经营,公司实现航空旅游业信息技术服务全产业链覆盖,且于2001登陆香港主板上市。

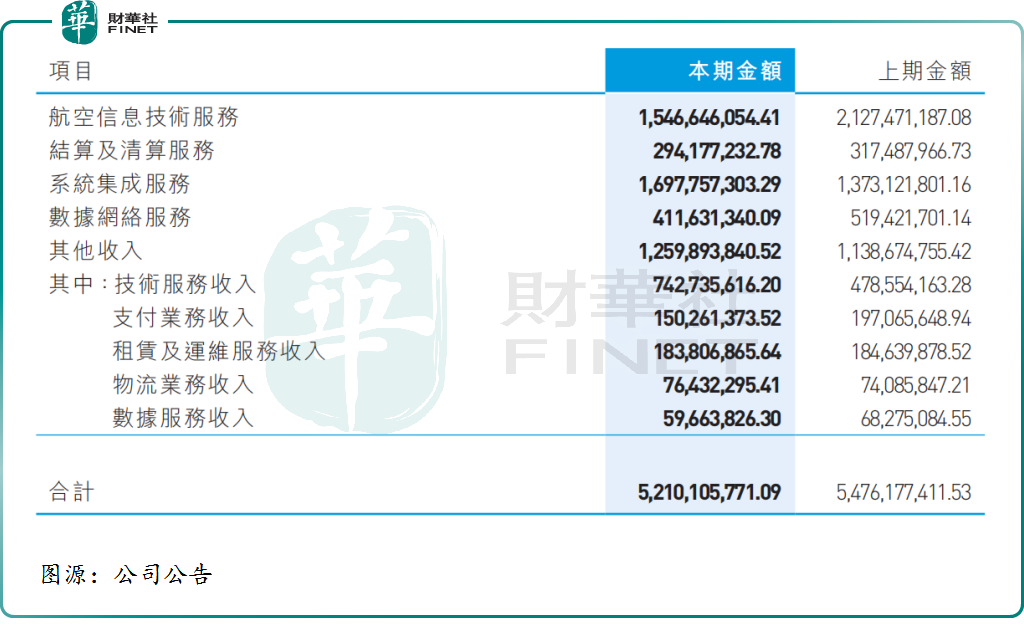

分业务看,中国航信主要经营航空信息技术服务、系统集成服务、航空结算及清算服务等。

其中,航空信息技术服务业务历来都是公司的核心业务。据悉,该服务主要是协助用户购买航空公司的机票,性质和visa有相似之处,即每购买一张机票,中国航信都有相应的抽成。

据了解,在中国,公司的航空信息技术服务业务覆盖整个航空业,市占率高达95%,有着民航界“VISA”之称。且于2022年之前,该业务一直为公司营收的主力军。

不过,近年来,随着系统集成业务营收快速增长,已实现反超。

2022年度,航空信息技术服务业务、系统集成业务分别实现收入15.47亿元、16.98亿元,依次占比总营收的29.69%及32.59%。

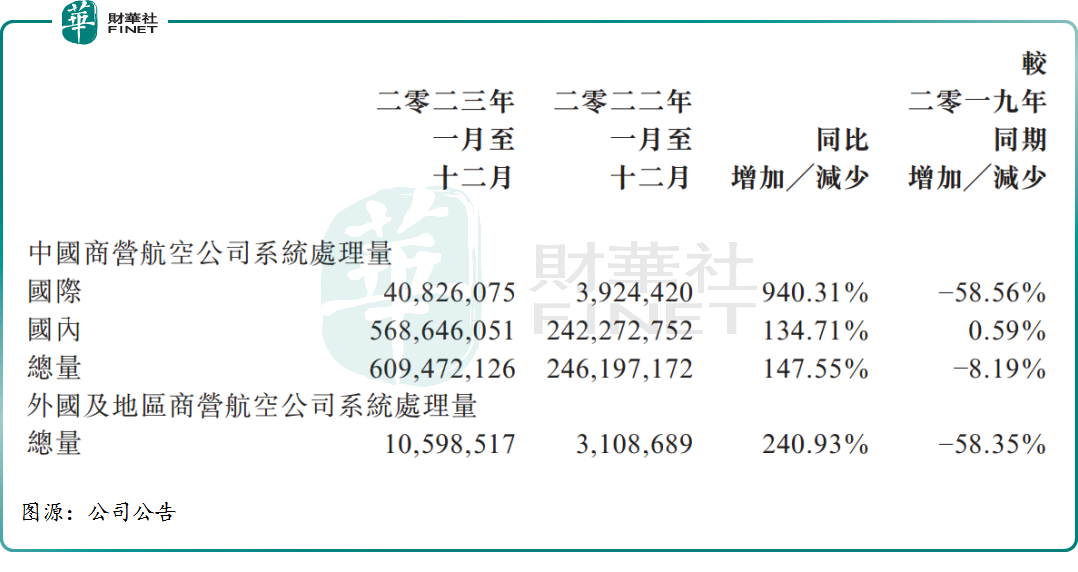

2023年以来,受益旅游业持续回温,民航订座量出现暴涨,给中国航信带去了甜头。

公告显示,2023年1月至12月,中国商营航空公司系统处理量总量约6.09亿,同比增长147.55%;外国及地区商营航空公司系统处理量约1059.85万,同比增加240.93%。

反馈至业绩面,得益于民航旅客量同比大幅增长,中国航信预计2023净利润为12.5亿元至14.5亿元,同比去年实现翻倍增长。

但从上半年公司披露的数据来看,公司2023年上半年净利润已然达到了12.08亿元,由此计算 ,其下半年盈利空间并不大,有且仅有0.5亿元至2.5亿元。

对于2023年业绩不及预期的原因,瑞银料主要因为综合业务差过预期,完成项目数目下,研发开支令毛利率令人失望,或是一次性因素。摩根士丹利亦认为,随着客流量逐渐恢复,中航信预单量基本符合预期,而获利未达预期的原因可能是受到确认收入低于预期、成本超支或一次性项目的影响。

股价不涨反跌,后市又该如何演绎?

业绩预期落空下,中国航信股价大幅回调已是不争的事实。展望后市,大和表示,除非公司会就经营情况提供更进一步解释,否则预期盈喜公告将导致股价回调,预计近期其股价将受压。

值得一提的是,伴随春节假期渐行渐近,有望给二级市场催化乐观预期。

去哪儿数据也显示,今年春节,老人、儿童机票占比提高,旅客年龄结构正在恢复至疫情前;800公里以上航线预订量占比提升至91.7%,长线出行恢复明显。

国泰君安表示,2023年航空需求快速恢复,且票价中枢已上行,中国航空需求韧性良好且长期增长空间巨大。

可以预见,短期来看,随着民航出行量增加,或将给中国航信带去业绩增量,静待盈利恢复至疫情前(约20万左右)的水平。

但长期而言,在航空业市场竞争越发剧烈的背景下,部分航司为降低成本已开始自建系统,或将一步步侵蚀中国航信在航空信息技术服务领域的领导地位。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享