希望教育(01765.HK)是一家提供民办高等教育服务的企业,旗下拥有西南交通大学希望学院、山西医科大学晋祠学院、民办四川天一学院、贵州财经大学商务学院等多所学校。

最近几年以来,希望教育是港股教育板块跌幅最惨的一家企业之一。近日,希望教育再度跌至历史谷底,1月18日收盘股价不到3港元/股,市值仅约24亿港元,较市值巅峰时期削去了约90%。

富途牛牛数据显示,希望教育的估值相当具有吸引力,目前其市盈率为10.36倍,而港股内地教育板块平均市盈率为15.462倍。

换帅、增持,无法扭转股价颓势

希望教育近日作出两大举动也未能提升其疲弱的股价,一是开年换帅,二是控股股东两度增持股份。

于1月5日,希望教育发布公告称,因工作安排变更,贺胜利辞任公司董事长兼非执行董事,1月5日起生效。

据悉,贺胜利1972年出生,其分别于2021年6月及2022年2月开始担任希望教育非执行董事及董事长一职,职责是负责监察公司整体管理及战略规划及负责主持董事会工作。此次辞任,意味着贺胜利担任希望教育董事长一职不到两年时间就退位。

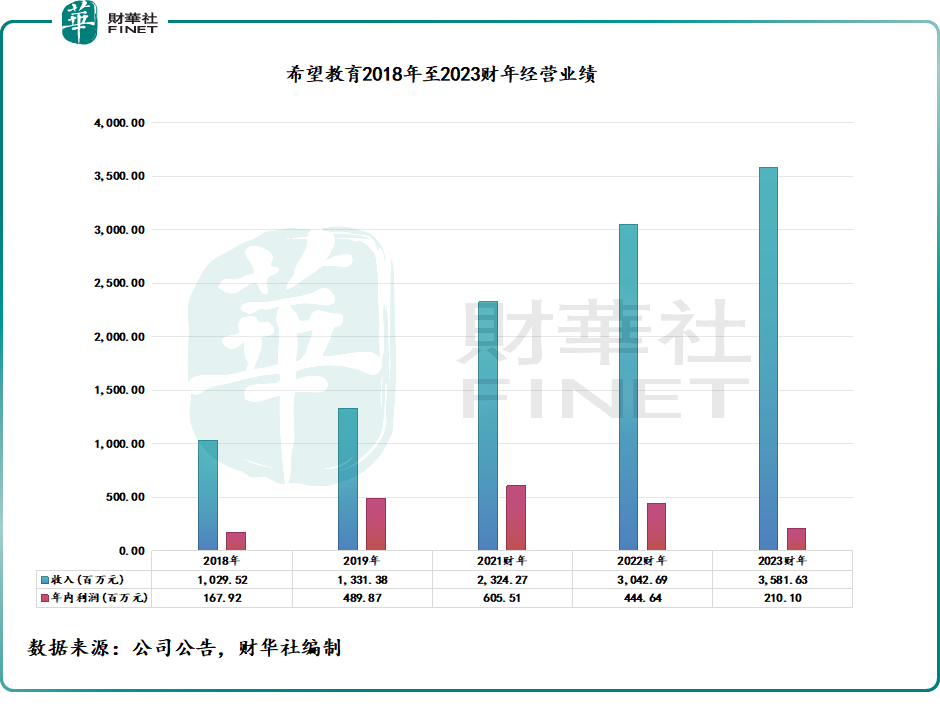

在贺胜利担任希望教育董事长的两年时间里,希望教育收入虽稳步增长,但盈利能力两连降,2022财年(截至2022年8月31日止年度)及2023财年年内利润分别为4.46亿元及2.11亿元,而2021财年年内利润达6.05亿元。

贺胜利辞任的同日,希望教育迎来新主帅,张兵于1月5日获委任为希望教育董事长兼非执行董事。希望教育董事会认为,委任张兵为董事长符合公司股东整体利益的适当安排。

希望教育信任主帅背景可不简单,其曾获得经济学硕士学位,2012年以来就已在希望教育旗下一家子公司担任要职,与贺胜利上任前缺乏教育行业工作经验形成鲜明的对比。除此之外,张兵在过去还在连锁超市、畜牧业、旅游和房地产开发等行业相关企业担任过重要职位。

更为重要的是,张兵是一位“有关系”的高层。张兵的亲姐夫王德根,不但是希望教育的前董事及最终控制人之一,同时还是中国生猪供货商中排名第六的港股上市公司德康农牧(02419.HK)的控股股东及执行董事。

港交所资料显示,王德根、张强夫妇于2023年1月12日累计持有希望教育45.71%好仓以及3.59%淡仓,为希望教育控股股东的成员之一。此外,王德根目前控制下的德康农牧在港股的市值达229亿港元,为希望教育的近9倍。王德根、张强夫妇的财力雄厚,在2023年10月,王德根、张强夫妇以90亿人民币财富位列《2023年·胡润百富榜》第669位。

希望教育背靠财力雄厚的大股东,以及大股东亲属上任公司最高层,未来不排除希望教育出手回购股份,以提振资本市场信心。

除了换帅,希望教育的执行董事、首席执行官兼控股股东汪辉武近日还有托底公司股价之意,两度增持公司股份。

1月16日及17日,汪辉武分别增持希望教育8016万股及2133.8万股,累计约占公司已发行股份总数的1.23%。两次增持后,汪辉武持股比例提升至19.9%。汪辉武表示,在符合适用的法律及监管要求下,不排除在适当时候进一步增持公司股份的可能性。

尽管相继披露换帅以及获大股东增持两大利好消息,但希望教育的股价并没有因此走出低迷的阴云。年初以来,希望教育股价累计跌幅接近20%。

校舍利用率过高,外延式扩张放缓

2018年上市以来,希望教育野心蓬勃,通过自建与收购的方式不断扩充院校网络,甚至将业务扩张至了海外市场。

在上市前,希望教育旗下有9所学校,近些年通过收并购以及新建学校,目前学校规模快速扩大。根据公司官网统计,公司目前有25所学校,其中海外院校3所,本科院校8所,专科院校12所,技师院校2所。

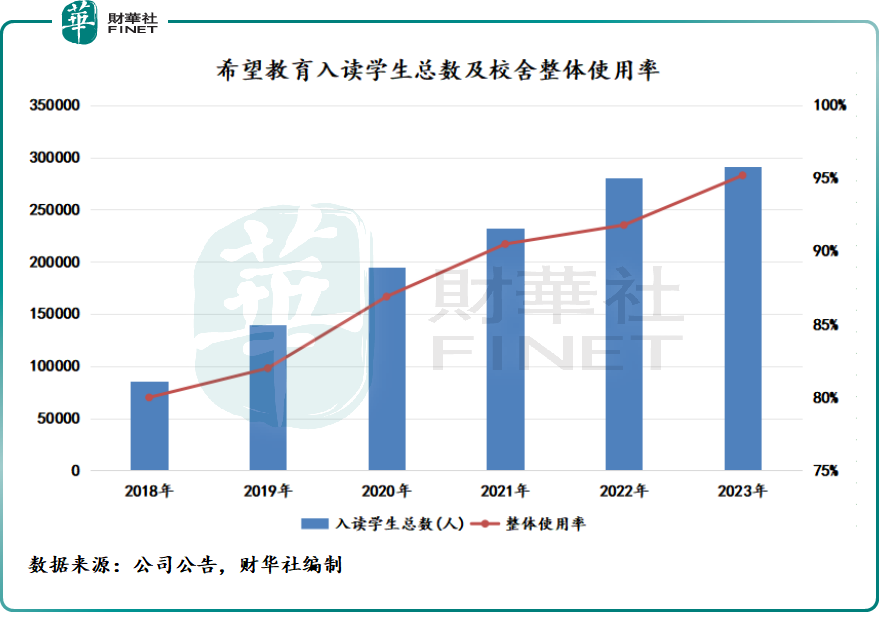

伴随着院校网络的扩大,希望教育的在校生规模在过去几年持续狂奔。希望教育在年报中表示,在过去5年,公司举办院校新招录学生复合增速为26.4%,在校生复合增速为27.6%。于2023-2024学年,希望教育在校生创历史新高,突破29万人,规模继续领先民办高教龙头中教控股(00839.HK)的24.8万人。

但希望教育也因此暴露出了一个问题,即公司在校生规模迅猛增长的同时,其学校的容量却跟不上步伐,导致校舍利用率也快速攀升。

在2023财年,希望教育的校舍利用率高达95.2%,而在2018年公司上市当年,校舍利用率为80%。不难看出,希望教育的校园容纳生源接近饱满,若不加大扩张校区力度,将影响到公司招生的增长。而随着校舍利用率的快速提升,希望教育2023年的在校生规模增长已出现了放缓的趋势。

因此,在校生规模和收入要继续保持高增长,希望教育需要做的是增强“外延式并购”或“内生增长”能力。

收并购方面,近两年以来,受疫情冲击、政策不确定性等因素影响,民办教育企业收并购风潮明显降温,业绩增长层面很难靠收并购来驱动了。不仅如此,不少民办高教企业落下了扩张“后遗症”,如中教控股2023财年净利润下滑超20%,其中商誉及无形资产确认减值亏损就达4.58亿元。

希望教育近两年来也放缓了收并购步伐,2022财年收购了一家匈牙利的国际型大学;公司于2021年拟收购的关联方双林教育,在2023年该收购计划告吹,希望教育表示是由于“公司规划调整等原因”。

实际上,希望教育“外延式并购”步伐放缓,与其现金流趋紧有关。过去几年,虽然希望教育收入持续增长,但净利润下降严重,导致其现金流趋紧。其中,2023财年公司年内利润同比腰斩至2.11亿元,主要由于可转换债券的公平值变动亏损2.29亿元。同时,经调整净利为8.75亿元,同比增长15.3%。

希望教育2023年8月底的流动负债总额达94.1亿元,当中包括21.84亿元的可转换债券金额及28.26亿元的其他应付款项及应计费用,但公司当期的现金及现金等价物为28.28亿元。

在2021年3月,希望教育发行了3.5亿美元的债券,折合人民币约25.2亿元,到期日为2026年3月2日。市场有人因此担忧,希望教育是否会无力支付该债券?不过也有市场人士认为希望教育的大股东财力雄厚,有能力支付该笔债券。

当前的财务状况虽未让人过分忧虑,但希望教育想通过“外延式并购”来扩大业务规模,就当下来说已不太现实。

在此背景下,希望教育在2023财年报中重点提及要“坚持质量优先发展战略”,即聚焦在“内生增长”。希望教育表示,将建设特色院校、建强教师队伍、深化教学科研改革。从2023财年成绩单来看,希望教育在上述领域取得了一定的成绩。在教师队伍建设方面,2023财年公司新引进的教师就超过3000名,薪酬支出突破10亿元,同比增长21.1%。

综上看,基于希望教育财务状况及行业环境影响,希望教育接下来或将继续谨慎进行外延式扩张战略,这对公司的经营业绩增长及市场预期带来一定的影响。同时,希望教育校舍利用率较高,当前校区扩张也放缓,也同样不利于公司在校生规模的扩大。

希望教育的“新官”上任后会燃出什么“火”?能否重振希望教育昔日的辉煌?这值得市场期待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享