1月24日,港股重型机械板块指数呈现强劲反弹态势,涨幅逾10%。中国重汽(03808.HK),作为行业领军企业,其H股当日报收显著上涨21.5%;与此同时,A股中国重汽集团(000951.SZ)亦表现抢眼,开盘即呈高位运行,一度接近涨停,最终收涨8.7%。

此外,中联重科(01157.HK)(000157.SZ)、潍柴动力(02338.HK)(000338.SZ)等股也取得超过3%的涨幅。

夺人眼球的2023年业绩预告,是刺激重型机械股股价上涨的重要原因。其中,中国重汽(香港)在港交所发布公告,预计2023年公司拥有人应占溢利将较2022年约16.7亿元(因对潍柴智能科技有限公司增资并采用合并会计处理而重列)大幅增长200%至240%。即预计2023年公司拥有人应占利益为50.1亿元至56.78亿元,这将成为公司历史第二好成绩。

重卡行业上游重卡发动机生产商潍柴动力表现也不赖,预计2023年归母净利润同比增长约75%至90%,约为85.84亿元至93.2亿元。此外,一汽解放(000800.SZ)预计2023年归母净利润7亿元至8亿元,同比增幅为90.35%至117.54%;福田汽车(600166.SH)预计2023年净利润约为9.1亿元,同比增加1298%左右。

行业走出低谷,头部企业销量回温

在2022年,由于“国五”切换“国六”透支市场以及大环境疲弱等原因,我国重卡市场陷入了滑铁卢。当年我国重卡销量同比下降超过5成,惨遭腰斩。受大环境冲击,中国重汽等很多重卡上市企业股价疲态尽显,经营业绩也纷纷变脸。

到了2023年,在政策、行业、市场情绪的共振之下,中国重卡行业凭借在物流运输中的重要地位及其自身效率优势,终于走出周期性低谷,景气度明显向上。中汽协数据显示,2023年我国重卡销量达91.1万辆,同比增长35%。其中,根据终端上牌数据,2023年燃气重卡销量约15.6万辆,同比增长3.2倍。

在2023年,我国GDP超126万亿元,增速达5.2%,背后的基建市场则是经济回暖的重要基础。统计局数据显示,基建投资在政策托举下,于2023年增长5.9%,增速加快0.1个百分点,有力支撑了经济增长,也带动了重卡市场需求的回升。

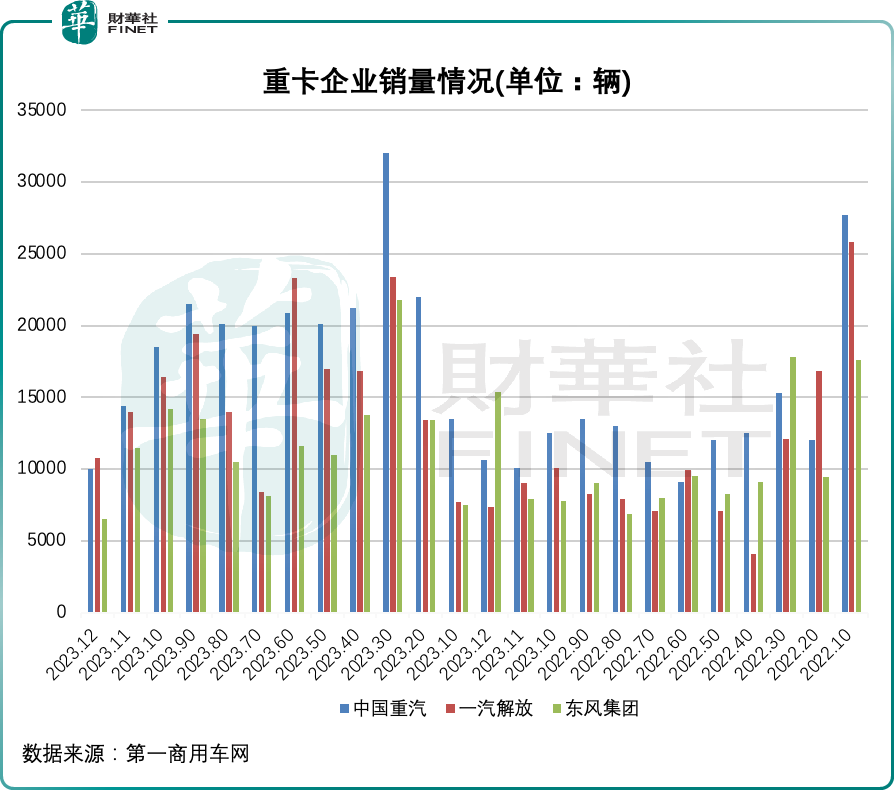

重卡市场龙头企业享受到了市场复苏的红利,2023年的销量均实现双位数增长。

其中,中国重汽在公告中表示,受益于国内宏观经济稳中向好及海外市场需求提升,重卡行业需求复苏明显,集团通过抢抓市场机遇,不断进行产品结构与业务结构调整,产品销量实现大幅增长,高端产品占比持续提升。

根据中汽协数据,中国重汽在2023年的重卡销量为23.42万辆,同比增长47.47%,大幅高于35.6%的行业整体增速;市场占有率为25.71%,居行业首位。

此外,一汽解放、东风集团和福田汽车等重卡企业2023年的销量也取得明显增长。

值得注意的是,在2023年四季度,我国重卡市场需求拐头向下。特别是在12月,数据显示,12月重卡批发量为5.21万辆,同环比分别下降3.5%及26.7%,主要原因在于供暖季到来导致天然气价格上涨,从而影响了天然气重卡的需求。

另一方面,在2023年10月至12月,我国制造业PMI进入收缩通道,分别为49.5%、49.4%及49%,由于企业输出的货源不足,对重卡的需求相应减少。

随着供暖季结束以及经济回暖,预计重卡市场的走弱状态有所缓和。

增长曲线筑成,燃气重卡及出口市场继续高增长

2023年重卡市场强劲复苏,两大增长曲线功不可没,一是天然气重卡市场保持高增长,二是出口市场延续强劲态势。

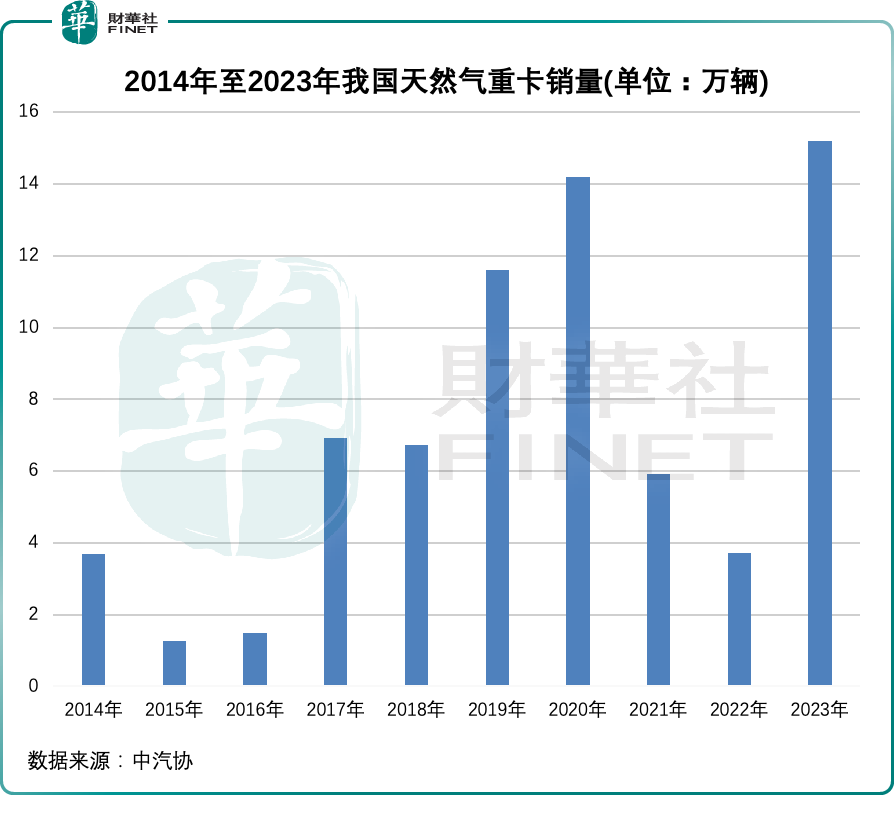

与新能源乘用车市场一样,电动化也是国内重卡行业政策扶持的重要一环。在政策的大力支持、技术进步以及年内油气价差增大的带动下,我国燃气重卡销量在2023年一改2021年及2022年颓势,成为重卡市场最大的亮点。

中汽协数据显示,2023年天然气重卡累计销售15.2万辆,与2022年的3.7万辆相比,涨幅超过3倍,创下了我国天然气重卡史上的年度销量新纪录。

渗透率方面,当前我国天然气重卡渗透率相较于乘用车市场较低,按销量计,2023年我国天然气重卡渗透率为16.7%,同年我国新能源汽车市场渗透率达31.6%,意味着天然气重卡渗透率还有很大的提升空间,目前还是一块蓝海市场。

基于天然气重卡强劲的增长前景,国内头部重卡企业纷纷发力该市场。天然气重卡的旺销,已成为重卡上市企业2023年业绩增长的重要因素。

根据终端上牌数据,在2023年,一汽解放、中国重汽、陕汽集团、东风汽车(00489.HK)(600006.SH)和福田汽车等企业的天然气重卡销量均较2022年增长超过200%,其中中国重汽实现销量2.79万辆,同比增长287%,其表示2023年天然气重卡销量占比明显提升。

此外,面对日趋激烈的国内市场,出海成为重卡企业重要的增量市场。根据终端上牌数据,2023年我国重卡海外出口销量约27.5万辆,同比增长近60%,出口销量创历史新高。

我国重卡产品在海外市场的知名度逐渐积累,对我国企业走出去带来机遇。另一方面,“一带一路”沿线国家、非洲、拉美等发展中国家基础设施建设对重卡的需求增多,为行业带来了不错的增量空间。

对于海外市场前景,华泰证券认为,重卡出口市场具备长期增长逻辑,主要出口目标国家本土无强势品牌,而我国重卡品牌性价比高,有望持续突破市场。

中国重汽是当中最大的受益者,2023年中国重汽重卡海外市场销量突破13万辆,持续保持国内重卡行业出口冠军。

2024年行业展望

从2023年全年销量看,我国重卡市场91.1万的销量规模与2022年前相比还有较大差距,居于较低水平。在2019年至2022年,我国重卡销量分别为117.43万辆、161.89万辆、139.53万辆及67.19万辆。

虽然2023年市场明显复苏,但整体复苏节奏仍需进一步加强,背后是由于经济和消费力度不足,财政紧张和投资不足,以及新能源汽车购置补贴退坡等多重因素影响。因此,市场年内取得90余万辆的成绩,可以说是来之不易。

对于2024年重卡行业展望,很多投行和重卡企业都保持乐观态度,“国内宏观经济形势持续向好、海外市场需求保持高位、重卡更新替换周期到来、天然气渗透率提高”为其中公认的推动因素。

从政策层面看,国内重卡市场在全国统一大市场建设下有望走向健康发展。同时,为进一步提升经济活力,我国财政正在发力推动基建市场保持增长。

在去年四季度,中央财政增发2023年国债1万亿元,资金全部通过转移支付安排给地方,专项用于支持灾后重建和提升防灾减灾能力。目前,这批资金已陆陆续续落地到项目中,预计万亿国债将支持2024年一季度基建业持续改善。

此外,人民银行官网在今年1月2日发布消息称,2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)3500亿元。有市场人士认为,重启PSL工具将为保障性住房建设等“三大工程”建设提供中长期低成本资金支持,从而托举地产投资。

近日,据Mysteel不完全统计,2024年1月初,全国多地重大项目集中开工的合计总投资达24832.37亿元。

基建市场活力的提升,也给重卡行业带来了增长机遇。据中金公司调研,重卡整车厂、产业链及经销商早已开始准备今年年初“开门红”,预计2024年一季度重卡行业销量环比高增。

小结:

2023年,是我国重卡行业走出低谷的一年,行业摆脱了各自不利因素,整体保持较好的增长,有望为2024年行业进一步增长奠定基础。

天然气重卡和出口海外市场,是我国重卡行业发展的大势所趋,这两个领域有望在2024年继续保持较高增长,成为重卡销量增长的重要两极。

2024年我国GDP预计会继续保持稳健增长,中国科学院预测中心预计2024年GDP增速5.3%左右。目前,国内大部分省区市公布了2024年GDP增长目标,绝大多数不低于5%。同时结合专项债、抵押补充贷款等资金陆续进入基建行业,预计2024年重卡行业表现将保持乐观。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享