回顾2023年,“资本寒冬”成为生物医药行业的关键词之一。

在“寒意”之下,生物医药行业的“卖水人”也没能独善其身,不少CRO概念股遭遇了股价和业绩双杀,其中就有刚刚披露2023年年度业绩预告的昭衍新药(06127.HK)。

业绩增收不增利,H股创下新低

在疫情期间,虽没有药明康德、凯莱英、康龙化成等CRO企业收获一波大订单,但昭衍新药(603127.SH)却凭借“猴子”实现了业绩的飞跃。

具体而言,在疫情期间,生物科技公司临床需求激增,同时食蟹猴市场供需失衡,从而使得包括恒河猴、猕猴等实验猴的价格急剧上涨。食蟹猴价格甚至被炒至每只20万元。而作为“猴王”的昭衍新药借助这波“泼天富贵”赚得盆满钵满。

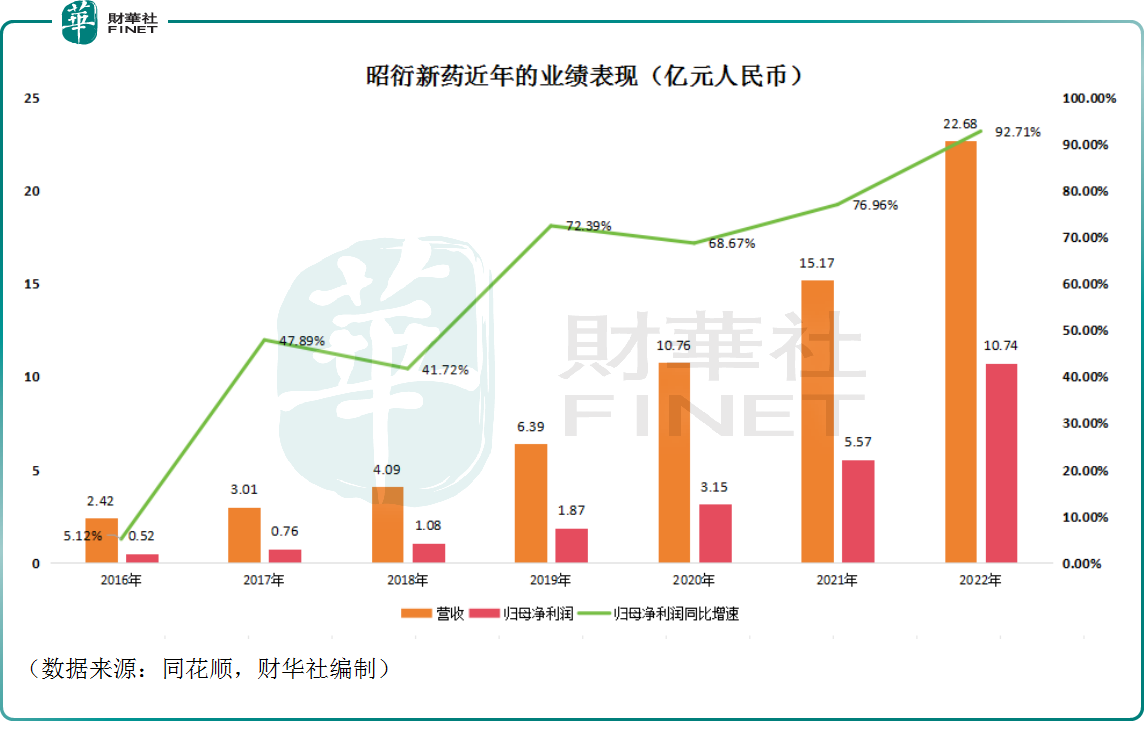

2018年-2022年期间,昭衍新药的业绩是一路飙增,营收及归母净利润的年复合增长率分别达到了53.45%、77.58%,表现相当亮眼。

“泼天富贵”终究是随机性。

随着实验猴价格回落及需求下行的影响,昭衍新药业绩遭到了“反噬”。

1月23日,该公司发布公告称,预计2023年实现营收约22.68亿元(人民币,下同)至24.95亿元,同比增长约0%-10.0%;归属于公司股东的净利润约3.11亿元至4.18亿元,同比下降约61.1%-71.1%。

对比往年的业绩来看:首先,昭衍新药在2023年出现了增收不增利的现象;其次,即使其营收在2023年录得了增长,但增速是远不如此前的,更不用说利润端遭遇暴降。

因此,昭衍新药2023年的业绩堪称“暴雷”,而这也导致了其股价的下跌。

1月24日,昭衍新药的A股下挫了3.18%,已经跌回了2020年时的水平;而其H股下跌了3.08%,再创上市新低。1月25日,股价依旧趋于弱势,A股股价直接低开,港股股价再创新低。截至发稿前,昭衍新药H股为10.68港元,跌幅为0.19%。

实验猴是盈利暴跌的“罪魁祸首”?

曾经的“好学生”昭衍新药为何在2023年突然遭遇“暴雷”?结合行业情况及该公司披露的信息来看,实验猴是“罪魁祸首”。

众所周知,候选药物在成为新药前需要进行包括药物吸收、分布、代谢、排泄、功效和毒性研究在内的临床前研究,以证明其有效性和安全性,这就需要用到动物。

猴子在形态和基因上与人类最为接近,因此是最适合做临床前研究的动物,也是目前安全评价用实验动物的主力军之一。

近些年来,药明康德、康龙化成(300759.SZ)大肆收购实验猴相关资源。昭衍新药亦是如此,除了加速建设自有广西梧州猴场,“猴王”为了进一步扩大自己的“猴军”,不断通过外延方式,高溢价收编了不少“散军”,其中包括于2022年斥巨资18亿元收购英茂生物和玮美生物。

然而,“猴军”所带来的生物资产公允值变动,却成为左右昭衍新药业绩和估值的“达摩克利斯之剑”。

具体而言,在2021年,昭衍新药由“成本计量法”改成“采用公允价值法”,如此一来“猴价”波动将直接影响着公司生物资产价值变动,进而影响公司利润表现。

例如,在猴子身价大涨的2022年,昭衍新药生物资产公允值收益超3亿元,为其贡献了近三分之一的净利润。

而到了2023年,随着实验猴价格回落、竞争加剧及CRO行业需求下行的影响之下,昭衍新药遭到严重的“反噬”。

据了解,2023年12月29日,中国食品药品检定研究院食蟹猴(第三批)采购项目中标公告,每只猴子的价格为12.5万元。而在2022年巅峰时刻,实验猴的价格一度冲到了18万元一只。

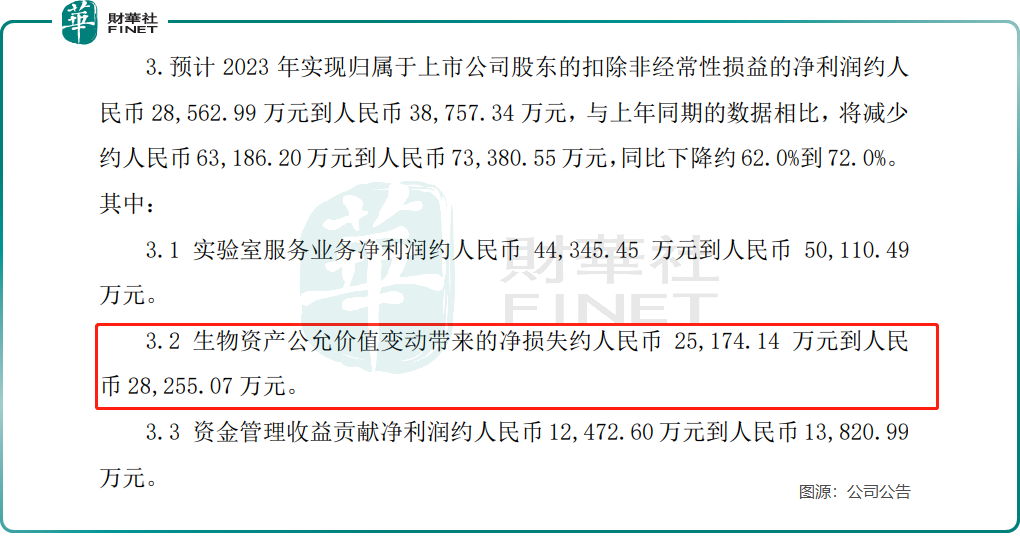

在2023年业绩快报中,昭衍新药称,预计2023年预计扣非归属于上市公司股东净利润约为 2.85 亿元到3.87亿元,同比下降约62.0%到72.0%。其中,2023年生物资产公允价值变动带来的净损失约2.52亿元-2.83亿元。

在此前的业绩会上,昭衍新药董秘曾表示,公司的生物资产主要是用于非临床项目评价的非人灵长类实验模型,由于存栏数量较多,价格变化幅度较大时,相应也会造成公允价值较大波动。

行业景气度下行,“卖水人”也遭殃

猴价的下跌除了存栏数量较多的因素外,其实还有需求不足的问题。

正如文章开头所述,一二级市场投融资遇冷,流动性偏紧导致生物医药行业处于“战略”收缩状态。而行业景气度下行,做实验的减少了,实验猴需求自然不振。

此外,在市场需求发生变化,竞争加剧的大背景下,昭衍新药的实验室服务业务也出现了问题。

以2023年上半年的数据来看,该公司的药物非临床研究服务业务贡献了96.61%的营收,临床服务及其他业务贡献了3.1%的营收。

而昭衍新药在2023年业绩预告中称,期内实验室服务业务净利润约4.43亿元至5.01亿元,较2022年减少约0.75亿元至1.33亿元,同比下降约13.1%到23.1%。

不过,该公司还表示,期内实验室服务业务收入保持稳定并小幅增长,只是由于订单价格下降,导致毛利率同比降低,实验室服务业务净利润同比下降。

这表明昭衍新药的实验室服务业务在行业下行期仍在发展,但是竞争过于激烈,只能降价保订单。

静待CRO行业回暖,昭衍新药何时止跌?

从发展前景来看,随着监管越来越严格,可用靶点不断被前人开发,新药研发的难度其实在逐年推高,成本亦在持续增长,新药开发的回报率则在逐年降低。

然而,从广义上来说,医药是必需品,该领域仍是一座“富矿”,吸引着药企不断去研发新药。

在这种情况下,药企在研发时很难有动力去招聘并维持高成本的研发团队,更愿意采用CRO的方式来控制成本、风险,并节省时间,行业发展前景依然可期。

另一方面,全球CRO主要集中在美国和欧洲,但因为人力成本、工程师红利、制药业成熟程度等原因,中国、印度和拉美地区正迎来产能转移,中国相较而言更具优势,尤其是工艺和供应链优势更为突出。

产能转移的大趋势对于国内的CRO企业来说也是一大利好。

因此,虽然当下由于市场缺乏流动性,CRO需求暂时萎缩,但就长期发展而言,CRO细分领域的前景仍然值得期待。

不过,具体到昭衍新药身上还有一些地方值得注意。

数据显示,即使该公司的A股及H股在一年多的时间里遭遇暴跌,但依然没有打消昭衍新药股东减持的想法。

2023年11月14日,昭衍新药才发布公告称,多名股东及董监高已经通过集中竞价交易和大宗交易的方式完成了减持计划。紧接着12月6日,该公司再度发布减持公告称,股东顾晓磊拟于本减持计划公告之日起3个交易日后的6个月内减持不超过740万股。

结语

就长期前景而言,昭衍新药所属CRO赛道的前景依然光明,该公司为临床前安全性评价环节的龙头,其前景亦有值得期待的地方。

然而,从短期视角来看,昭衍新药在2023年的业绩表现急剧下滑,股价在暴跌之后,部分股东依然坚持减持,这可能加大了股价修复或上行的压力。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享