电动汽车生产商特斯拉(TSLA.US)公布了一份低于预期的季度及2023年业绩,更糟糕的是,管理层还预期2024年的销售增幅将显著低于2023年。

受此消息拖累,特斯拉在盘后交易时段股价大跌5.93%。若按当前的股价207.83美元计(不考虑盘后交易时段下跌5.93%的影响),特斯拉当前市值6,606.75亿美元,仅相当于2020年高位2.2万亿美元不到30%。

在业绩发布会上,马斯克盛赞中国的汽车生产商,指它们是全世界最具竞争力的汽车企业:“我认为,如果没有关税或贸易壁垒,它们在中国以外的市场也可取得非凡的成功。事实上,如果没有贸易壁垒,它们将可非常漂亮地干掉世界上大部分公司。”

2023年第4季,比亚迪(002594.SZ)的纯电动汽车产量和销量已超越特斯拉的产量和交付量,也被各大境内外媒体誉为“新王者”。在这个节骨眼,马斯克却淡定回应:特斯拉不是汽车公司,而是一家AI和机器人公司,却被讽销量干不过就转行。那么,特斯拉到底还有没有希望?

特斯拉最新业绩

2023年12月,特斯拉在北美少量交付期待已久的电动卡车Cybertruck。包括Cybertruck、Model S/X在内的其他车型,2023年第4季特斯拉的产量按年增长12.57%,至49.499万辆;交付量则按年增长19.55%,至48.45万辆。

尽管交付量有双位数增长,收入增幅却不是太理想。

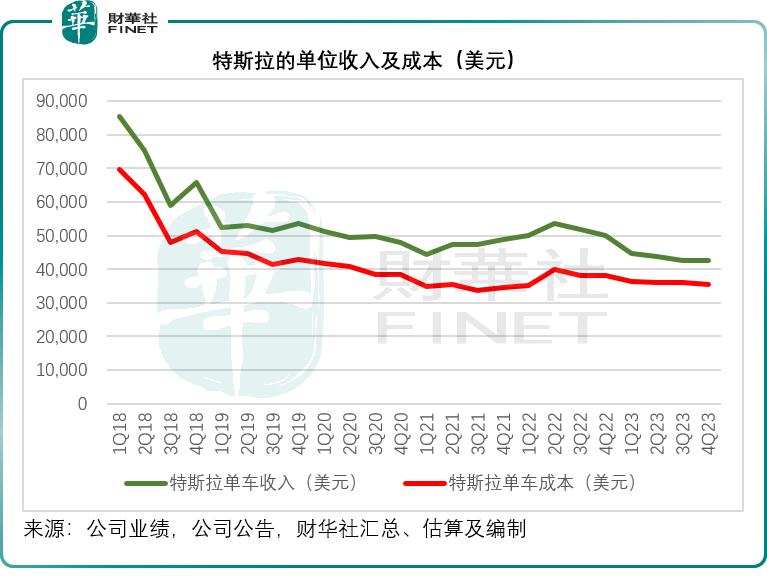

第4季特斯拉的汽车销售收入仅按年增长1.92%,至206.3亿美元,反映单位售价有所下降,财华社据此估算,其单位售价或按年下降14.74%,至4.26万美元。

财华社从特斯拉销售了解到,特斯拉内部严格控制单位毛利率,因此其提价和降价都是根据相应的单位生产成本来确定。

财华社亦发现,在售价下降的同时,特斯拉的汽车单位成本也有所下降,第4季的单位成本按年下降6.76%,至3.55万美元。

见下图,最近几个季度,特斯拉的单车收入与成本的距离(反映毛利)大致维持稳定。

2023年第4季,特斯拉的汽车销售毛利率按年下降7.14个百分点,但按季提高0.87个百分点,至16.62%。

汽车销售收入增长放缓,但是其他业务表现却十分出色。

具体而言,动力和储能分部的第4季收入按年增长9.77%,至14.38亿美元,而服务及其他业务分部的季度收入则按年增长27.34%,至21.66亿美元。

受这两大业务带动,特斯拉的整体季度收入同比增长3.49%,至251.67亿美元;毛利率按年下降6.12个百分点,至17.63%。

但是,研发开支以及销售和行政开支仍继续加码,第4季这两项经营性支出分别按年上升35.06%和24.03%,因此扣除非持续性款项后的季度非会计准则股东应占利润按年下滑39.48%,至24.85亿美元。

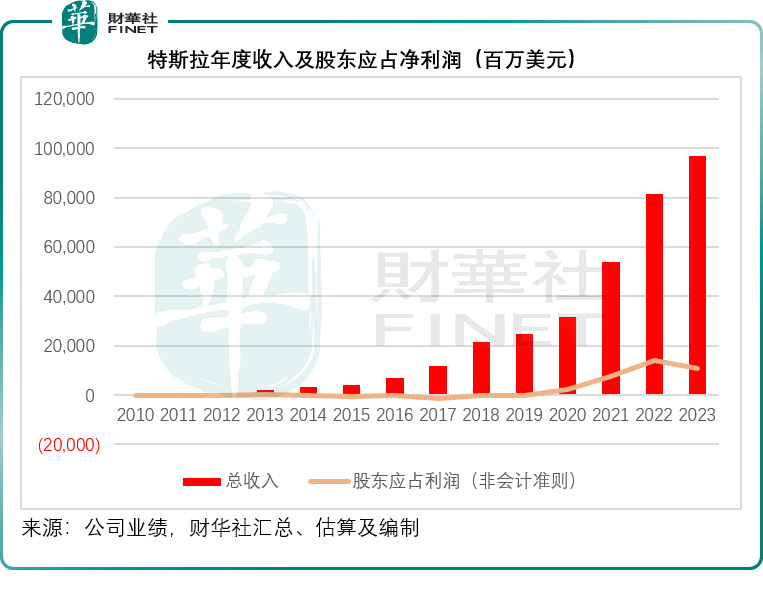

从全年业绩来看,特斯拉的2023年总收入按年增长18.80%,至967.73亿美元;非会计准则股东应占净利润为108.82亿美元,同比下降22.91%。

不过,更令市场失望的是,管理层业绩指引让华尔街感到失望,这或许也是盘后股价大跌的原因之一。会上,管理层强调,2024年的汽车产量增幅将显著低于2023年。

特斯拉解释说,因其专注于德州超级工厂推出的新一代汽车。不过储能业务的使用量和收入增速应会跑赢汽车业务。

特斯拉的希望在哪里?

管理层在业绩发布会上特别强调,目前聚焦的是推动Cybertruck产量的爬升、优化现有车型的单位成本、推动4680电池产量的增长。

马斯克表示,特斯拉目前处于两大增长波浪之间,正聚焦于让其下一个增长浪潮——来自新一代汽车、储能、完全自动驾驶和其他项目:第一个开始于Model 3/Y平台的全球扩张,而下一个将由新一代汽车平台的全球扩张发起。

在业绩发布会上,马斯克多次提到S型曲线,“S型曲线”是指每一项技术就像一条独立的“S型曲线”,一种技术在早期需要艰难地推动,进入成长期后呈指数型增长,进入成熟期,就到达了曲线的顶端,增长明显放缓。

马斯克提到,很难预测制造业的S曲线,开始的时候很慢,然后呈指数增长,但预测S曲线的中间部分十分困难。

如果按照他的逻辑,显然Model 3/Y产量爬升的探索属于早期,量产后的成功是成长期,而到现在Model 3/Y已累积了足够大的基数,也就进入成熟期,可以预见增长会放缓。

当前特斯拉或处于这个难以预测的阶段,在3/Y取得了成功之后,特斯拉需要下一个爆款来延续增长——Cybertruck以及新车型,例如一直在说的经济型车型,可能是下一个爆款。

马斯克提到,Model 3的产量爬升经历了三年的煎熬:“坦白说,那是我人生中最糟糕的几年。那三年的经历给我留下了精神上的伤疤,很多人也一样。”到Model Y时——Model 3的变种,则变得更简单了,通过改进,例如大幅改进上海和柏林工厂Model Y的生产线,取得了成功。

Cybertruck要实现大批量生产不是一件简单的事,其生产工序比Model 3要复杂得多,因此要实现大批量、程序化的生产,可能要比Model 3的艰难更煎熬。

马斯克强调,Cybertruck现在面临的问题不是需求受限,而是生产受限。

在Cybertruck推出之后,新订单源源不断,预订转化率非常喜人。如果趋势持续,特斯拉将可在2024年将生产的Cybertruck全部卖光。

马斯克认为在北美可以交付25万辆Cybertruck。特斯拉将全力备战,专注于Cybertruck的产量爬升,以满足需求和缩短客户的轮候时间。

电池方面,管理层提到,4680电池的供应并没有限制Cybertruck的产量攀升,到目前为止,4680的产量都超越预期,足以应付数周的库存,其目标是继续保持这个生产势头,不仅仅是向Cyber供应,还为其未来的车型提供电池。

2024年将是4680产量爬升的大年。此外,马斯克强调,预计会向供应商增加订单。也就是说,4680并不是要取代供应商,而是要补充供应。

他还提到,目前松下是其时间最长的供应商,此外还有宁德时代(300750.SZ)、LG和比亚迪(01211.HK)。

不过更受瞩目的是特斯拉提到的新一代平台。

管理层提到,特斯拉目前正专注于尽快将下一代平台推向市场,并计划在德克萨斯州的超级工厂开始生产。这个平台将彻底改变汽车的生产方式,并用于生产紧凑型新车型。

马斯克在业绩发布会上表示,其新一代低成本汽车已经取得了很大进展。但不会在财报电话会议上透露关于新产品的信息,而是会在产品发布时披露细节;并强调这个平台不仅仅是在车辆本身的设计上,而且在制造系统的设计上,都将是革命性的制造系统,意义重大——比世界上任何其他汽车制造系统都要先进得多。

马斯克说:“在几年前,我曾经说过,特斯拉未来最重要的竞争优势将会是制造技术,你将从我们下一代汽车上看得到。第一个生产地点将在位于德州奥斯汀的超级工厂和总部。然后我们会跟进在世界各地的其他地点,墨西哥可能是第二个生产这款车型的工厂,然后我们可能在今年年底或明年年初确定第三个地点,将设在北美以外。”

德州工厂正在生产Cybertruck,加上德州工厂是特斯拉最先进技术的孵化中心,马斯克表示将与工程师一起住在工厂里,以加快新平台的推进。

马斯克表示:“按照时间表,下一代紧凑型车型将从2025年下半年投产,这一紧凑型车型将采用许多新技术,例如革命性的制造技术,这也是我们将其放在德州超级工厂的原因。”

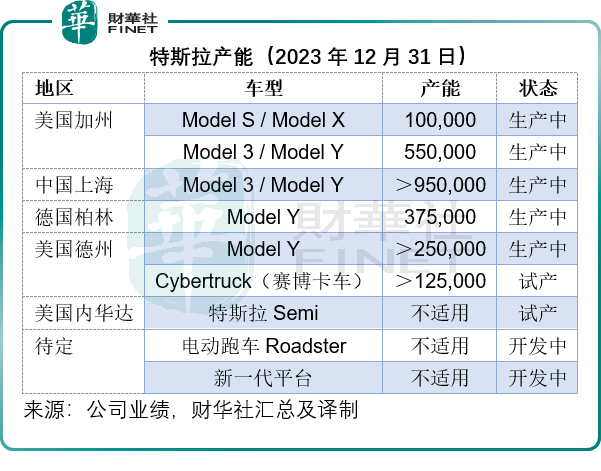

在产能方面,在2023年第3季对全球工厂进行了升级后,特斯拉第4季全球工厂年产能如下。

AI和机器人发展方面,马斯克提到特斯拉的机器人擎天柱(Optimus)是一款创新产品,潜力远远超过特斯拉所有其他东西价值的综合,为汽车开发的AI技术可以很好地转化为人形机器人——因为汽车就是拥有四个轮子的机器人,并表示明年很有可能交付部分擎天柱,但仍无法确切地预测,会在有进展时披露。

对于马斯克最近要求25%投票权才扩大AI和机器人业务的言论,本人解释:“我看到了一条通往创造一个真正具有巨大力量的AI和机器人巨人之路。我不想控制它,但如果我在那个阶段对公司的影响力太小,可能会被某个随机的股东代理权顾问公司投票否决。”

他还直言“我并非要寻求额外的经济收益,而只想成为强大技术的有效管理者。只选择25%股份的原因是,即使我发疯了,也无法控制公司,他们可以把我赶出去,但只要我有强大的影响力(做决策)就足够了。这就是我想要的影响力而不是控制。”

结论

可以预见得到,领先同行近十年,在数年强劲增长后,特斯拉肯定也要经历一段平淡的沉淀。

在这段期间,特斯拉并没有闲下来,正在推进新一代制造平台的开发、AI和机器人的研发、Cybertruck的产量爬升、经济型新车的探索等等。

需要注意的是,2014年至2023年共十年,仅仅四款车型就为特斯拉带来2,856.05亿美元的收入(汽车销售收入),可以预见,新车型量产后所带来的收益有望更大。

不过,现在最大的问题或许是纯电动汽车的需求问题——全球经济增长放缓或将影响到汽车销售表现,正如特斯拉管理层提到的,特斯拉的电动汽车单价比日系汽车高得多,美联储维持利率在高位水平,将影响潜在买家的消费力,从而改变他们的决策。

尽管销售收入下降,特斯拉仍继续加码研发,2023年研发开支同比增长29.07%,至39.69亿美元,占了总收入的4.10%。只要研发能力仍在,创新仍在,特斯拉的希望都还在。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享