在“双减”的冲击下,好未来(TAL.US)、新东方(09901.HK)、思考乐教育(01769.HK)等曾经的K12教育明星遭到暴击,一度陷入亏损之中。

不过,近期教育行业多家上市公司公布了最新业绩,其中一些企业的业绩表现大超市场预期。

另外,进入2024年以来,虽然港、A两市表现比较萎靡,但大山教育(09986.HK)、新东方、21世纪教育(01598.HK)等教育概念股的表现反而不错,实现了上涨。

业绩和股价的表现似乎预示着教育行业有迎来否极泰来的可能。

“双减”之下的转型

回溯历史,包含好未来、新东方、高途在内的许多教育股曾一度是市场上的明星牛股,而这一切在2021年戛然而止。

2021年7月,《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》出台,旨在有效减轻义务教育阶段学生过重作业负担和校外培训负担。

“双减”政策的出台宣告曾经异常繁荣的K12教育走向“凉凉”,从事K12教育的上市企业也承受了成吨的“伤害”。

从股价层面来看,在“双减”政策发布之后,教培行业遭遇严重冲击,教育概念股的股价也迎来了“断崖式”下跌,在高位犹豫观望的投资者直接被埋。

以新东方为例,该公司于2021年底终止K9教育服务,遭受暴击,但在转型过程中,新东方在直播电商领域取得了不俗成绩。

数据显示,截至2021年、2022年及2023年5月31日止财政年度,新东方的教育服务及备考课程所得收入占总营收的85.8%、81.6%及60.9%。上述各期内,自有品牌产品及直播电商业务以及其他服务所得收入占总营收的比重分别为4.9%、4.4%及21.6%。

受益于直播电商业务,新东方的股价其实在见底之后回升了很多,如下图所示。

相较而言,教育行业其他同行的股价表现还要更加惨淡一些。

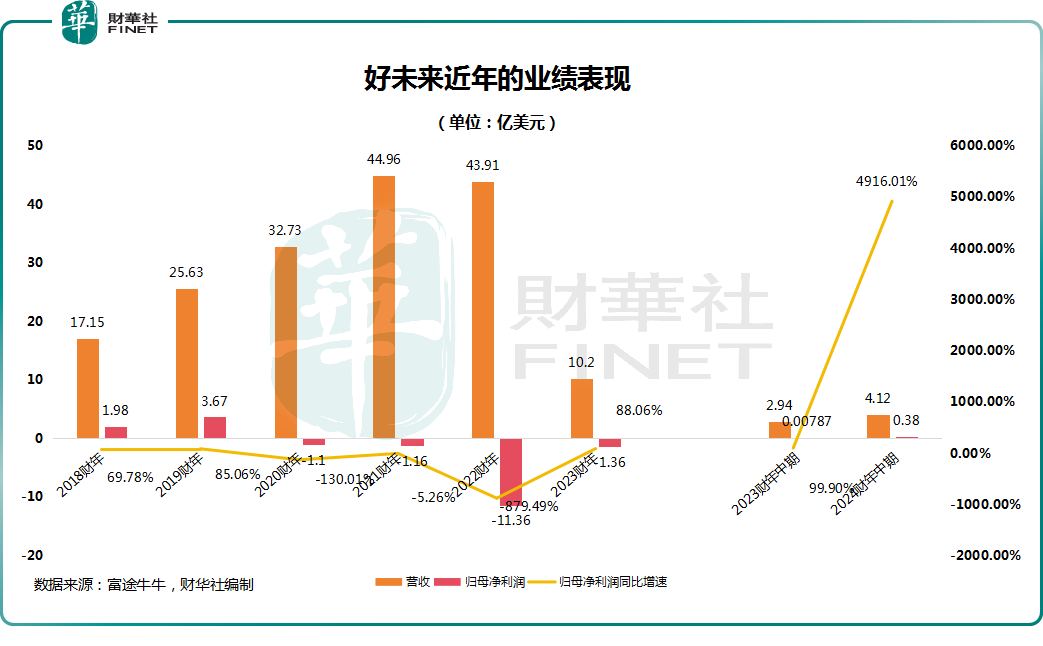

从业绩层面来看,以好未来为例,于2022财年(年结日为2月28日),好未来利润端突遭暴降,归母净利润直接暴亏11.4亿美元,主要涉及无形资产和商誉减值损失、长期投资减值损失等。

据悉,好未来于2021年12月31日停止内地K9学科培训业务,加大转型力度,主营业务转向素质教育、教育科技等。

随后,好未来的营收开始“跳水”,2023财年陡然降至10.2亿美元。好消息在于其利润端的亏损大幅收窄,归母净利润仅亏损1.4亿美元。

除了新东方、好未来之外,其他教育概念股在“双减”之后也纷纷开启转型。其中,思考乐教育也在2021年秋季推出针对中小学的非学科类素养课程,包括科学素养、乐爱国学、逻辑思维训练及妙维国际素养等课程,延用旗下“乐学”品牌。目前其业务以非学科类素养培训业务及小部分学业教育课程为主,同时布局直播电商业务。

不过,思考乐教育、卓越教育集团(03978.HK)这些企业的规模本来就比新东方、好未来、高途小,在这次冲击中更容易“掉头”,反而亏损较小,并且很快就再度实现了盈利。

总的来看,虽然这些教育概念股依然是以教育为主业,但在转型后,其内在已经截然不同。在这个过程中,整个行业犹如“渡劫”一般,曾经的龙头受伤更重一些。

业绩报告接连超预期,教育板块走出阴霾?

值得注意的是,经过两年多的转型后,教育板块的上市企业似乎逐渐缓过来了。

1月24日,新东方发布了2024财年(年结日5月31日)第二季度财报。数据显示,2023年9-11月,新东方实现营收8.7亿美元,同比增长36.3%,超过此前指引的上限;实现经营利润2134.2万美元,同比扭亏;实现归母净利润3006.6万美元。同比增长4007.4%。

第二季度是传统淡季,新东方能取得超预期的业绩表现更显亮眼。

而关于2024财年第三季度,新东方还给出了业绩展望,预计三季度的营收为10.7-10.9亿美元,同比增长42%-45%。

1月27日,好未来也公布了2024财年第三季度业绩。数据显示,2023年9月-11月,好未来实现营收3.7亿美元,同比增长60.5%,超出市场预期;归母净亏损2394.6万美元,亏幅同比收窄53.6%。

另外,于A股上市的学大教育(000526.SZ)也在近期发布了2023年业绩预告,预计期内实现归母净利润1.3-1.65亿元人民币,同比增长1093.9%-1415.3%;期内扣非净利润更是同比实现扭亏。

学大教育称,业绩增长一方面是因为公司个性化教育业务市场需求提升;另一方面,公司深入推进职业教育、文化阅读、医教康融合等业务提升盈利能力。与此同时,在2023年进行了加强了成本管控,并优化运营组织和经营效率。

教育领域的上市公司在经历过转型、亏损后,开始陆陆续续恢复盈利,其中一些企业的业绩表现还大超市场预期,显示出整个行业正逐渐走出“双减”的阴霾,正重新焕发“生机”。

结语

事实上,一些研究机构也在近期发表了看法。

华西证券发布研报称,教育政策底方向明确,是较为确定的投资方向之一,美股新东方、好未来也有望带来映射机会,职业教育、科技教育也是中长期最利好的方向。

天风证券的研究人员认为,经过3年“双减”落地,未来企业发展具备相对稳定的外部环境;同时头部企业优势显著,经历疫情影响以及在当前政策监管之下,资质略差的中小机构或逐步出清,头部品牌信任背书及资源支持下有利于获取更大的市场占有率。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享