繼卷入電信詐騙案之後,海普瑞又踩上業績雷。

1月30日,海普瑞(09989.HK,002399.SZ)公佈,該集團預期2023年歸母淨虧損為9.24億至6.47億元(人民幣,下同),扣非淨虧損約9.21億至6.44億元,均同比由盈轉虧。

要知道,2023年前三季度,海普瑞的歸母淨利潤也只是有所下滑,但還不至於虧損。報告期内,公司歸母淨利潤同比下滑78.05%至1.43億元。

經計算,2023年第四季度,海普瑞錄得歸母淨虧損7.9億元至10.67億元,僅在一個季度就砸出如此之大的窟窿,實在令人詫異。

伴隨業績雷的爆發,猶如給市場投去了一枚深水炸彈。1月31日,海普瑞股價一度重挫,盤中創下2.5港元/股歷史新低,截至當日收盤,該股收跌4.17%至2.53港元/股。

撞上肝素周期寒冬,業績迅速變臉

業績大幅虧損的背後,海普瑞表示與肝素行業當前所面臨的挑戰息息相關。

2023年,持續三年之久的全球公共衛生事件終於落下帷幕,醫療體系及用藥回歸常態,肝素市場卻面臨著終端去庫存的嚴峻挑戰。

為加速去庫存,全球各大肝素企業普遍調慢了生產節奏,肝素API(肝素原料藥)訂單需求出現大幅下滑。其中,中國肝素API的出口數據跌幅(同比)遠超行業預期,這對海普瑞的API業務造成較大衝擊。

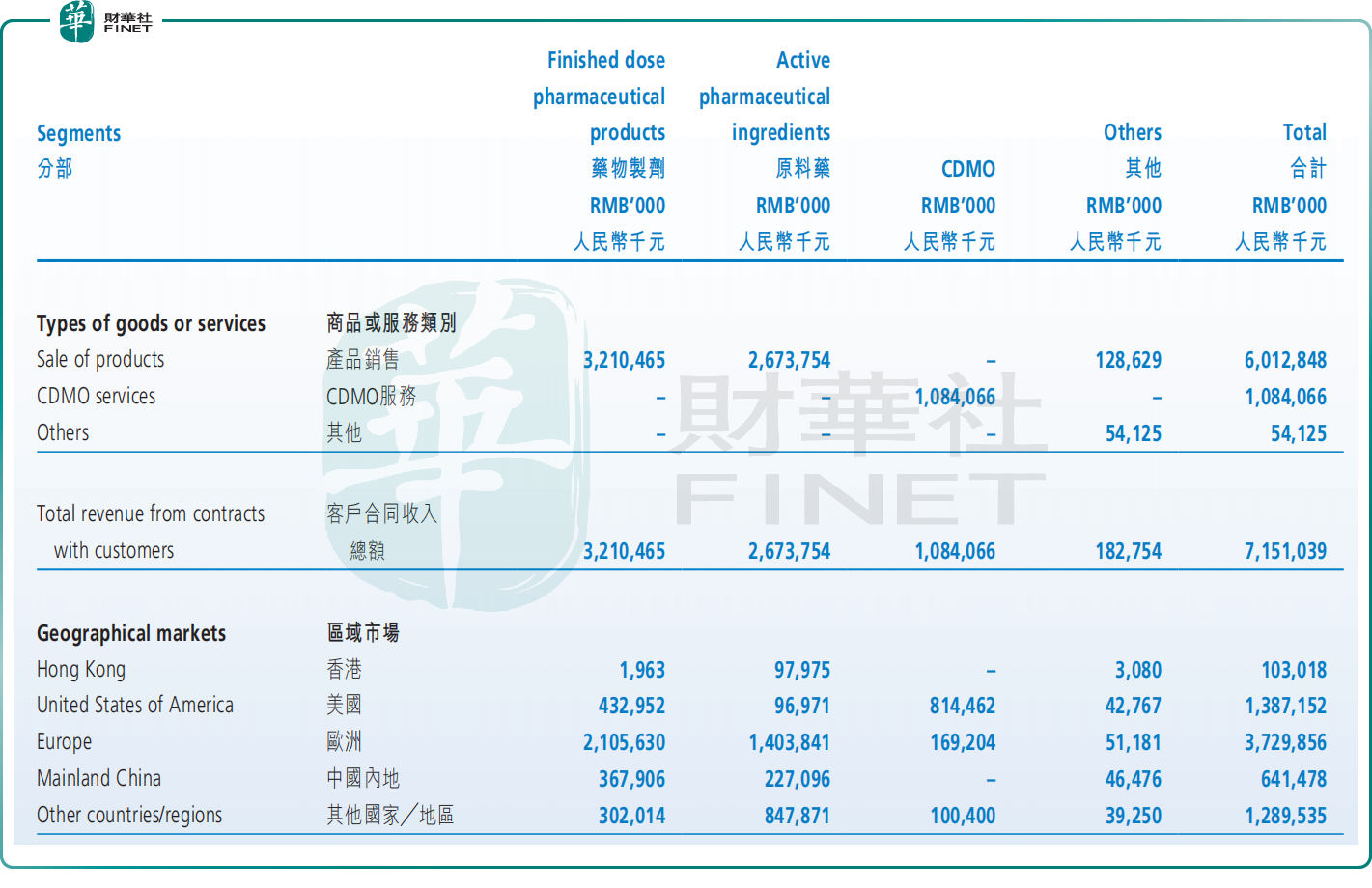

據悉,海普瑞作為全球最大的肝素鈉原料藥企業及全球第三大依諾肝素制劑企業,在海外擁有巨大市場,其中來自歐洲地區的營收便超5成,來自美國的收入亦有1成之多。

財報數據顯示,2022年,海普瑞來自歐洲地區的收入為37.30億元,佔比總營收的52.16%;來自美國地區收入為4.33億元,佔據總營收比例19.40%。

區分業務來看,公司主要產品和服務包括依諾肝素鈉制劑、肝素鈉原料藥和依諾肝素鈉原料藥,大分子藥物CDMO服務等。這其中,肝素藥物制劑及原料藥產品一直都是公司營收的主力軍。

不過,來到2023年,海普瑞表示,公司的API業務受到了較大衝擊,同時受累於去庫存的影響,公司在非歐美海外市場的制劑業務亦呈現一定程度的下滑。

除此外,在全球肝素API的訂單需求大幅下滑的大背景下,肝素價格也同步驟降,進一步削弱了企業的盈利空間。

肝素是動物體内的一種天然抗凝血物質,主要從豬小腸黏膜中提取。從均價走勢來看,2023年以來,肝素出口平均單價也一度徘徊在歷史低位。

根據海關數據統計,三季度肝素出口平均價格環比二季度下降4%,三季度肝素產品售價受粗品價格下降的影響不顯著;而在四季度,粗品降價的影響快速傳遞到肝素產品,肝素出口平均價格環比三季度降幅高達41%。

平安證券研報亦稱,肝素價格快速回落,與2018年的肝素價格水平已持平,處於第二輪肝素周期終點區間。

受肝素價格下降,常山藥業、健友股份等肝素相關企業的業績已率先「炸雷」。

此前,健友股份公告稱,2023年度擬計提存貨跌價準備金額約10億元到12億元,預計導致公司歸母淨利潤減少8.5億元至10.2億元。

受主力肝素制劑、原料產品的收入下降,常山藥業預計2023年歸屬於上市公司股東的淨利潤虧損10億元至12億元,同比由盈轉虧。

對於海普瑞而言,原料價格下降亦導致其在肝素產業鏈存貨中的部分肝素產品於2023年第四季度呈現減值迹象。為此,海普瑞2023年度擬計提的存貨跌價準備金額為7.5億元到9.5億元,預計導致歸母淨利潤減少6.38億元到8.08億元。

總體而言,在肝素行業低迷的背景下,海普瑞的藥物制劑及原料藥業務雙雙遭受重擊,致使公司業績迅速變臉。

公司預計2023年歸母淨虧損為9.24億至6.47億元,扣非淨虧損約9.21億至6.44億元,均同比由盈轉虧,這亦是海普瑞近6年以來的首次虧損。

財報顯示,2018年至2022年,公司分别實現歸母淨利潤為6.40億元、10.60億元、10.24億元、2.41億元、7.27億元。

卷入電詐鬼故事,經營「雪上加霜」

抛開以上因素外,公司還遭巨額電信詐騙,使得公司經營「雪上加霜」。

今年年初,海普瑞發佈公告稱,該公司的全資附屬公司Techdow Pharma Italy S.R.L.(天道意大利)涉嫌遭遇犯罪集團電信詐騙,涉案金額約1170餘萬歐元(約人民幣9180萬元),堪稱A股史上最大電信詐騙案件。

事件爆出之後,引發輿論廣泛關注,其隨後也收到了監管、交易所的關注函和問詢函。

對於電信詐騙的細節,海普瑞在問詢函回復公告中披露,犯罪分子通過僞造公司高管、外部律師及審計師郵箱等方式向意大利子公司總經理發送郵件,並以公司正在進行一項高度機密的並購為由設下騙局,使得意大利子公司總經理誤認為該事項屬實並按照犯罪分子的要求避開公司内部資金支付流程,累計向其打款1170餘萬歐元。

目前,案件仍在偵辦中,最終結果尚無法確認。但從業績預告來看,公司擬在2023年度按相應會計準則對相關金額進行確認,預計影響金額在900萬歐元到1174萬歐元之間。

面對如此之大的資金窟窿,如果後期真的不能追回,這對於業績承壓的海普瑞而言,簡直就是雪上加霜。

除此外,海普瑞還提到,聯營公司君聖泰醫藥(HK02511)在2023年底上市,其估值提升帶來金融負債公允價值在第四季度進一步變動等原因,導致公司投資虧損進一步擴大,具體情況以審計師確認意見為準。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享