2024年以来,石墨电极制造商——升能集团(02459.HK)股价持续下探。2月6日,该股再跌14.97%,收报3.35港元,总市值为33.84 亿港元。

值得一提的是,升能集团曾是2023年最牛的次新股之一,全年股价最高涨幅超5.4倍,赚足了市场眼球。然而,自去年12月28日股价触及10.2港元高点后,便开始转头向下,迄今已回撤超6成。

01“双碳”打开需求空间,前景可期

资料显示,升能集团为超高功率石墨电极的全球制造商,客户基础遍布全球超过25个国家。

根据升能集团规划,公司计划将大部分IPO募集的资金用于扩充产能。根据公司规划,预计到2024财年公司产能将达到6.8万吨。

升能集团(02459.HK)上市后受到投资者的追捧,很大程度上也是得益于石墨电极市场景气度的提升。

据悉,石墨电极是一种耐高温的石墨导电材料。石墨电极可传导电流及发电,从而熔化高炉中的废铁或其他原材料以生产钢铁及其他金属产品,主要用于制造钢铁。此外,石墨电极还是唯一一种电阻率低并耐受电弧炉内热梯度的材料。

按照制成品的不同原材料及理化指标,石墨电极可分为三类,即普通功率石墨电极、高功率石墨电极和超高功率石墨电极。

相较于普通功率,及高功率石墨电极,超高功率石墨电极的规格性能更佳,具有整体密度较高、有效电阻较低、挠曲强度较高、孔隙总数较少、灰分较低的特点。

从需求端看,石墨电极下游有钢铁,金属硅,黄磷,电石等领域,其中钢铁行业占比达50%,是石墨电极最大的消费领域。

钢铁行业一直是我国实现“碳中和”目标的重要领域之一。随着双碳目标的推进,钢铁制造从高炉炼钢转向电弧炉炼钢是大势所趋。据悉,相较于传统炉型,电弧炉具有高效、环保、节能等多种优点。

2020年12月31日,工信部就《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》提出,力争到2025年电炉钢产量占粗钢总产量比例提升至15%以上,力争达到20%。

近年来,随着钢铁在汽车、建筑、包装、铁路等行业的广泛应用,全球钢铁消耗量呈现稳定增长态势。同时,随着钢铁产品质量提高,及环保要求不断提高,市场对电弧炉必须的石墨电极的质量也提出更高要求。

从目前看,高炉炼钢仍主导钢铁制造,在全世界占70%,在中国占比高达90%。这意味着,电弧炉仍存在着巨大的市场需求和增长潜力。

未来,随着电弧炉炼钢比例逐步提高,石墨电极市场需求有望大幅增加,这也为身为超高功率石墨电极全球制造商的升能集团,增添了更多的成长确定性。

然而,回归到升能集团的基本面,其并未将我国环保大势转化为盈利能力提升的驱动力。过去几年,该公司经营业绩不怎么好看。

02业绩欠佳

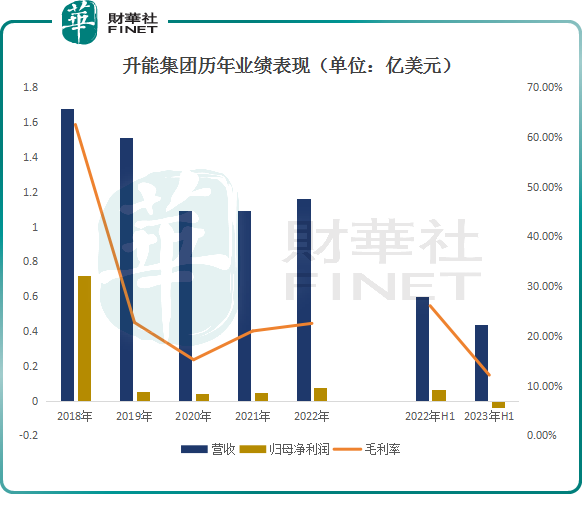

业绩层面,受石墨电极价格起伏的影响,升能集团过往业绩也出现较大的波动,没能为投资者提供长期持股的信心。

财报显示,从2018年至2022年,升能集团收入显著滑坡,收入分别为1.68亿美元、1.51亿美元、1.09亿美元、1.09亿美元、1.16亿美元。

期间,归母净利润亦大幅下行,分别为7201.6万美元、516.3万美元、418.6万美元、438.8万美元、749.6万美元。

毛利率更是呈现断崖式下跌。2018年升能集团公司整体毛利率为62.51%,到2022年这一指标已降至22.53%。这主要是由于公司产品平均售价下降所致,这也导致其毛利大幅减少,进而影响盈利能力。

到了2023年,升能集团仍面临业绩增长难的困境。上半年,公司实现营收0.44亿美元,同比下滑26.83%;归母净利润录得亏损422.4万美元,同比由盈转亏。

从收入结构看,升能集团的收入较为单一,几乎全部都来自于销售石墨电极。随着电弧炉炼钢比例逐步提升,对石墨电极需求将进一步提高,但升能集团业绩受产品价格波动较大,后续公司业绩能否恢复增长尚还是未知数。

另值得留意的是,升能集团股权较为集中,也进一步增加了市场的不稳定性。据悉,目前其控股股东、公司执行董事侯皓泷持有公司高达72.28%股权。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享