2023年以来,在波澜壮阔的股票市场,力争上游而不翻船的,除了AI芯片股如英伟达(NVDA.US)和美国超微公司(AMD.US)和AI应用平台巨头微软(MSFT.US)和谷歌(GOOGL.US)等之外,表现最好、而且肉眼可见会继续维持大好形势的,还有减肥药股诺和诺德(NVO.US)和礼来(LLY.US)。

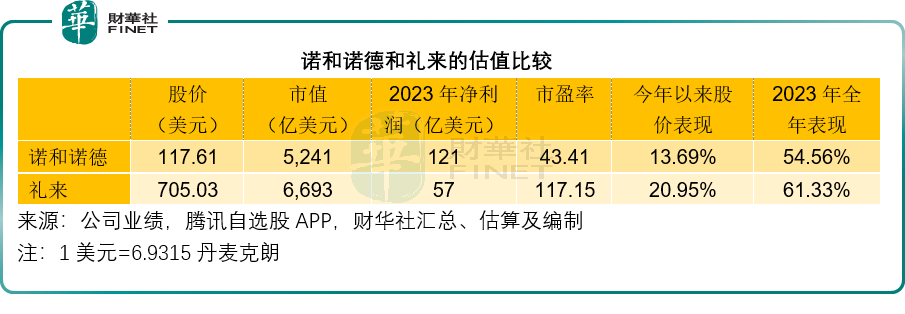

2023年,诺和诺德和礼来的股价分别累计上涨54.56%和61.33%,而今年短短一个多月,它们的股价进一步累涨13.69%和20.95%,见下表。

两大糖尿病用药龙头,谁更胜一筹

诺和诺德、礼来和赛诺菲(SNY.US)都是全球糖尿病用药市场的领导者,其中诺和诺德更胜一筹。

2023年,诺和诺德的糖尿病和肥胖症疗法分部总收入按年增长37.52%,合共达到2,150.98亿丹麦克朗,约合310.32亿美元。据其估算,截至2023年11月,其在全球糖尿病用药市场的份额扩大到33.8%。

礼来也毫不逊色,2023年糖尿病疗法的总收入为196.68亿美元,按年增长35.97%。

这两家公司都是糖尿病用药市场的龙头。诺和诺德拥有较为完整的胰岛素产品线,还在GLP-1领域拥有绝对优势。

肠促胰素可以促进人体的胰岛素分泌(进餐后),从而达到降低血糖的目的,目前已知的肠促胰素是GIP和GLP-1。

GLP-1,学名胰高糖素样肽-1,是一种主要由肠道L细胞产生的激素。GLP-1受体激动素成为近年新型降糖药,可通过激活GLP-1受体,以葡萄糖浓度依赖的方式增强胰岛素分泌,抑制胰高糖素分泌,延缓胃排空的速度,通过中枢性的食欲抑制减少进食量,从而达到降低血糖、减肥等效果。

2型糖尿病患者的肠促胰素效应受损,主要表现为进餐后GLP-1浓度升高幅度低于正常人,因此GLP-1及其类似物可以作为2型糖尿病治疗的一个重要靶点。

为2型糖尿病患者提供GLP-1疗法带动了GLP-1市场的大幅增长。

2018年2月,诺和诺德针对美国和加拿大的2型糖尿病成人患者推出了每周使用一次的GLP-1产品Ozempic,其活性成分为司美格鲁肽(semaglutide)。自此之后,Ozempic成为市场领先的产品,也是该公司销量最佳的产品。

值得留意的是,诺和诺德的减肥药产品Wegovy和Saxenda减肥针,有效成分就是司美格鲁肽,来自其GLP-1产品,只是剂量不同。

诺和诺德在GLP-1上拥有绝对优势,而礼来则在另一方面拥有优势。

正如前文提到,目前已知的肠促胰素有GIP和GLP-1,其中GIP在整个肠促胰素效应中占到三分之二,远高于GLP-1。GIP与GLP-1两者联合,或可让肠促胰素效应达到最大。

此外,GLP-1可抑制食欲并延迟胃排空,发挥控制体重的作用;而GIP还能通过中枢作用减少食物摄入来帮助控制体重,增强GLP-1的厌食作用。

礼来的糖尿病用药Mounjaro就是GIP与GLP-1的联合,用于治疗成人2型糖尿病,活性成分为Tirzepatide(替尔泊肽)。

2023年初,在诺和诺德的减肥药产品Wegovy重新商业化以及在马斯克等名人效应下,GLP-1减肥药大行其道,主要原因是GLP-1的减肥效果显著,而且目前已知的副作用相对其他疗法更在可接受范围。

然而,面对一下子膨胀的需求,诺和诺德的产能应付不来,造成了大面积的供应短缺。同时,市场也瞄准了礼来的糖尿病用药Mounjaro——尽管剂量大了点。

不过,礼来的正规减肥产品Zepbound很快补上这一空缺,于2023年11月获得美国上市批准,12月正式在药房销售。Zepbound是激活GIP和GLP-1激素受体的肥胖治疗药物,与Mounjaro相比剂量或少一点。

礼来的Zepbound比Wegovy更便宜,也成为减肥药市场最受欢迎的产品。

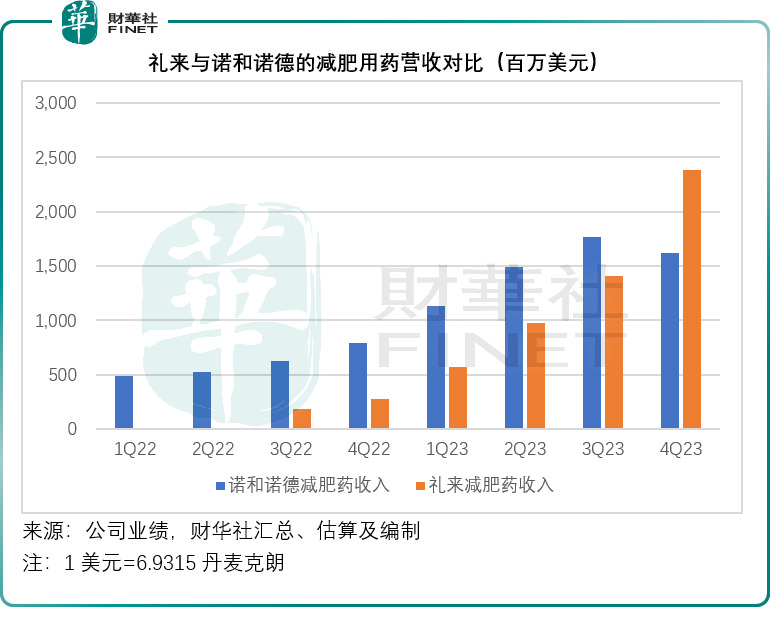

从其2023年第4季的业绩可以看到,礼来的Zepbound在上市短短一个多月,就实现了1.76亿美元的营收,而其同样采用Tirzepatide(替尔泊肽)活性成分的Mounjaro,则在2023年第4季实现22.06亿美元的收入,高于诺和诺德Wegovy和Saxenda减肥针的收入总和,见下图。

礼来解释,减肥用药Mounjaro收入大增,主要受到美国收入大增的推动,第4季该产品的美国收入为21.1亿美元,远高于上年同期的2.567亿美元,主要因为储蓄卡项目的使用率下降,已实现价格上升,以及需求增加。美国以外地区的收入为1.01亿美元,而上年同期为2,250万美元。

在减肥用药的强劲需求带动下,诺和诺德与礼来的2023年第4季实现强劲的收入及盈利增长。

诺和诺德与礼来的业绩对比

2023年第4季,诺和诺德录得季度收入658.63亿丹麦克朗,约合95.02亿美元,同比增长36.95%,其中Wegovy与Saxenda的分别贡献了总营收的14.60%和2.45%,Wegovy的第4季营收同比增长2.93倍,是推动诺和诺德整体收入增长的主要动力。

不过,诺和诺德最主要的收入来源还是包括GLP-1在内的糖尿病治疗收入,占了其总营收的76.01%,其中GLP-1(用于糖尿病治疗)季度收入同比增长55.06%,至377.61亿丹麦克朗,占总营收的57.33%。

诺和诺德的2023年第4季毛利率按年提高了1.98个百分点,至84.80%,或主要受到毛利率较高的GLP-1疗法贡献占比增加所带动。该公司的季度净利润为219.63亿丹麦克朗,约合31.69亿美元,按年增长61.59%,纯利率为33.35%。

礼来的2023年第4季收入为93.53亿美元,同比增长28.10%,其中在Mounjaro强劲增长6.9倍以及Zepbound刚一推出即实现上亿美元营收的带动下,糖尿病用药分部的季度营收按年增长44.52%,至57.46亿美元,是其主要的收入来源。季度毛利率按年增长2.08个百分点,至80.88%;季度净利润(非会计准则)达到22.49亿美元,按年增长18.81%;季度纯利率为24.05%。见下表。

见下表,从全年业绩来看,年末才推出正规减肥药的礼来,从收入增幅、盈利表现等指标来看,都较诺和诺德逊色;而且从两家公司提供的2024年业绩指引来看,收入增长相若:诺和诺德预计2024年收入增幅介于18%-26%之间,中位数增幅约为22%;礼来则预计2024年收入介于404亿美元与416亿美元之间,按中位数计算,增幅约为20%。

然而,礼来的估值却比诺和诺德高出一倍——见本文第一个图表,当前礼来的市盈率达到117.15倍,诺和诺德只有43.41倍,为什么会出现这样的估值差异?

财华独家视角:诺和诺德与礼来的估值差异逻辑

财华社认为,造成这一估值差异的主要原因包括以下几点:1)业务结构不同;2)礼来更具扩张潜力;3)礼来未来的减肥药营收或更具增长动力。

正如前文提到,礼来的Zepbound,从理论疗效以及定价上来看,似乎都比诺和诺德的Wegovy更具竞争力。而从其短短一个多月就达到1.76亿美元的营收可以看出,Zepbound的收入增长潜力很大,在2024年作出全期贡献后,其营收占比或更为显著。考虑到减肥药产品的需求殷切,定价更为灵活,毛利率或也更高,有望提高礼来整体的产品组合毛利率。

作为GLP-1糖尿病用药的全球领先者,诺和诺德在GLP-1全球糖尿病用药市场的份额达到54.8%(2023年11月),可以说,该公司在糖尿病和肥胖症用药方面是专家,同时,该公司在罕见病方面也有产品,但是贡献相对较低——就2023年营收而言,仅占了诺和诺德总营收的7.39%,经营利润率也仅相当于糖尿病和肥胖症分部的38%左右。

在GLP-1的领先地位也限制诺和诺德在其他领域的发展——因其资源更多或放在与GLP-1等有关的产能建设与研发方面。目前已有多家药厂在开发更多的GLP-1与GLP-1和GIP结合的更多疗法,或会对诺和诺德构成竞争,诺和诺德当前或面对业务与资源集中的风险。

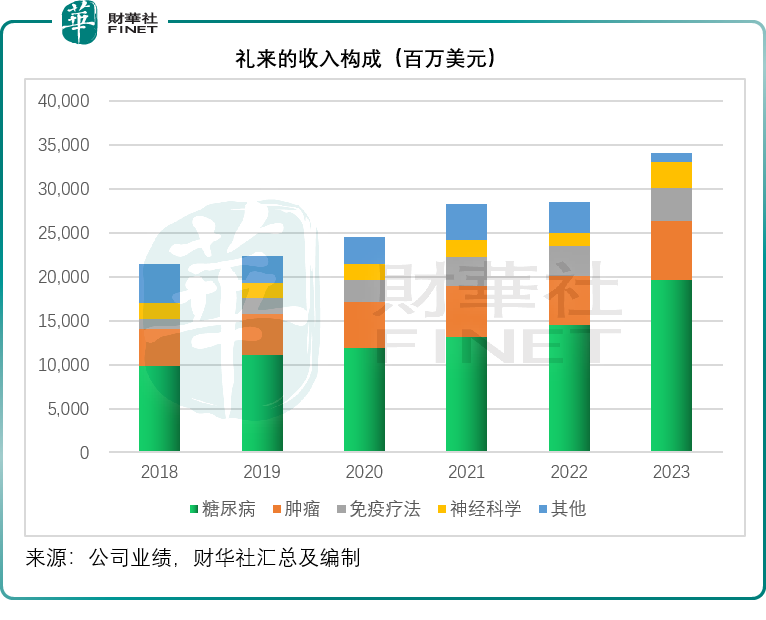

反观礼来,除了糖尿病用药享有领先优势外,在肿瘤、免疫疗法、神经科学等多个领域都有既定的产品和研发计划,见下图,礼来业务更为多元化,集中度风险或没有诺和诺德的高。

此外,从上表可以看到,礼来的研发开支占收入比重是诺和诺德的两倍,反映礼来在研发方面不吝开支,积极扩张其产品组合。

除了胰岛素,礼来的另外两种药物Jaypirca和Omvoh已在2023年批准并上市。Jaypirca于2023年1月获得FDA批准,用于治疗复发或难治性套细胞淋巴瘤,适用于成人患者,并于2023年12月获得FDA批准,适用于已接受至少两条既往治疗线的CLL(慢性淋巴细胞白血病)或SLL(小淋巴细胞淋巴瘤)成人患者。

Omvoh于2023年10月在美国获批,同年早些时候在日本、欧洲和其他市场获批,为中度至重度溃疡性结肠炎患者提供了新选择。

2024年,礼来将在美国推出另外两种药物,用于阿尔茨海默病治疗的Donanemab(多纳单抗)和用于中重度特应性皮炎的Lebrikizumab(来瑞组单抗)。

此外,Tirzepatide(替尔泊肽)的其他适应症研发与申请也将在2024年有新的进展,这一切都为礼来的未来带来新的可能性。

除了内部研发外,礼来还十分积极地通过收购和合并扩大管线,包括收购DICE Therapeutics、POINT Biopharma、Versanis Bio、Emergence Therapeutics、Mablink Biosciences、Immunitrack和Sigilon Therapeutics。

事实上,礼来的盈利能力低于诺和诺德,除了因为研发投入比后者更大外,还因为其进行的诸多收购摊销成本拖累了整体盈利表现,而这些收购在未来或可转化为增长动力。

因此,从整体来看,礼来的未来增长潜力更大,业务更多元,盈利的增长空间更值得憧憬,这是市场给予其更高估值的原因。

总结

2023年,是AI芯片与减肥药的大年,诺和诺德与礼来的管线布局助其赢得了首场胜利,但是两家公司目前面对的问题是产能不足以及竞争加剧。

正所谓“树大招风”,减肥药的强劲需求与可观收益,吸引了其他大型药厂的加入,阿斯利康、辉瑞等都在研或推出同类产品与其竞争。

同时,诺和诺德与礼来也在积极地进行研发GLP-1的研发,以推出更多款的产品,例如礼来继续研发Tirzepatide(替尔泊肽),诺和诺德已经在2024年1月启动了每月用药一次的GLP-1/GIP一期试验,继续为司美格鲁肽(Semaglutide)分子在糖尿病中的作用建立证据。这些研发或可为下一阶段的减肥用药带来优化。

另一方面,为应对产能瓶颈,诺和诺德与礼来都计划在2024年投入资源进行产能扩张。

无论如何,2024年将迎来这些大型药厂的研发与产能大投入之年,与此同时,并购交易也在加速,可以预见,减肥药市场将更趋激烈,且看看诺和诺德与礼来在新的一年能否持续保持领先位置。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享