2月14日,港股龙年第一个交易日,百威亚太(01876.HK)低开,盘中一度跌超5%,最终韧性收涨0.78%。这个涨幅看似不怎么样,但其在利空消息影响下强势翻红,表现依旧可圈可点。

消息面,MSCI公布季度检讨结果,新世界发展(00017.HK)、百威亚太(01876.HK)及信义玻璃(00868.HK)被剔出MSCI香港指数,变动将于2月29日收市后生效。

理论上,被剔除的企业将会被相关指数基金被动卖出。不过也不必过于放大被剔除出MSCI指数的负面意义,这不,百威亚太成功翻红,信义玻璃亦收涨2.95%。

那么百威亚太究竟成色如何呢?

啤酒高端化趋势延续,百威亚太独占鳌头

百威亚太控股有限公司(简称“百威亚太”)是亚太地区最大的啤酒公司,在高端及超高端啤酒分部中占据领导地位。

啤酒高端化已成为行业共识。中国啤酒行业产量于2013年见顶,随后国内啤酒产量便呈现出逐年下滑的态势。啤酒行业下半场存量博弈逐步拉开序幕,在消费升级大势下,为满足消费者高质量消费需求,行业高端化转型势在必行。

根据百威亚太数据,2019年至2026年,亚太地区、中国、韩国及印度高端啤酒行业销售复合年增长率预计分别为5.5%、6.4%、2.7%及14.4%。

百威亚太业务主要划分为亚太地区西部(主要为中国、印度)及亚太地区东部(主要为韩国),其中中国地区是其收入的主要来源市场。2022年,来自中国的收入占其总净收入比重为75%,EBITDA占比更是高达80%。其余则主要为韩国、印度,于2022年占净收入比重分别为19%及5%。

根据GlobalData的资料,百威亚太在中国高端及超高端市场的占有率由2013年的40.2%增长至2018年的46.6%。另据欧睿咨询数据,2022年我国高端啤酒百威市占率(以销售额计)为37.8%,依旧位居第一,不过其市场份额较此前已有所下滑。而在亚太市场、韩国及印度,其在高端市场份额也均位居第一。

增速放缓,百威亚太前景如何?

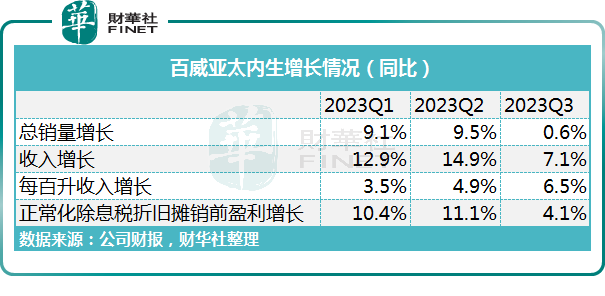

在中国高端及超高端产品收入实现双位数增长带动下,百威亚太前三季度收入增长11.5%至55.63亿美元,每百升收入增长5.2%。不过百威亚太股权持有人应占溢利却下降5.4%至8.75亿美元。

分季度来看,公司第三季度销量、收入及正常化除息税折旧摊销前盈利增速均较第二季度有所下滑。

从业务分部来看,第三季度百威亚太中国地区增速有所放缓,而亚太地区东部(主要为韩国)则在第二、第三季度均出现负增长。

第四季度情况目前暂未披露,我们不得而知。不过交银国际证券预计,2023年第4季度百威亚太销售额同比增长13%,正常化净利润1.26亿美元,主要因中国市场的高端化和韩国市场的提价战略,以及原材料成本的持续下降。

进入2024年,机构普遍预计成本下降确定性强。大麦占啤酒总生产成本的14%,鉴于中国终止对澳大利亚大麦历时三年多的“双反”,我国大麦进口价格下行,原材料成本有望得到缓解。

印度高端啤酒市场增速可观,鉴于其高居榜首的市场地位,印度或可在未来为百威亚太贡献可观的业绩增量。

为巩固其市场地位,百威亚太还不断开拓新兴渠道和场景,并大力发展数字化转型。但竞争对手亦在拍马赶上。百威亚太在2024年将再创辉煌,还是其市场份额被对手蚕食,我们拭目以待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享