今年2月以来,在盈喜公告的带动下,玖龙纸业(02689.HK)股价触底反弹,截至2月20日收盘累计涨幅接近20%。

值得注意的是,玖龙纸业稳健的股价走势,并未受到近期公司被国际指数编制公司明晟公司从MSCI中国指数中剔除的影响。特别是南下资金,在近期对玖龙纸业的投资力度加大,凸显出其对该公司的信心。据富途牛牛数据显示,港股通在2月19日持有玖龙纸业的股份比例为9.28%,而2月8日这一比例为9.13%。

对此,有投资者笑谈“感谢MSCI解开玖龙的封印,股价龙年大发”!

为何被MSCI退群?

MSCI每年都会对其所有指数进行四次常规的“体检”,分别在5月和11月进行大范围的半年度审查,以及2月和8月进行较为精细的季度审议。每次“体检”的依据主要是客观的量化指标,如同市值和流动性等。此次的MSCI相关权重指数成分股调整,就如同一次例行的季度审议,虽然会带来一定的变动,但整体影响并不显著,资金的流出也处于可控范围内。

而玖龙纸业被MSCI剔除其中部分原因或许与2023年跌跌不休股价及缩水市值有关。据富途数据显示,近两年,玖龙纸业股价(前复权)累计跌幅达53%,其中2023年全年跌幅达46%。

拉胯的股价,除了与二级市场羸弱影响外,行业疲软及自身糟糕的业绩也很有关系。

2023年,纸价总体延续低位运行,相较2022年呈现全面下降态势。截至2023年12月27日,我国白卡纸230g-400g市场均价为5240元/吨,较1月1日的市场均价降低2%。据生意社监测数据,2023年140克瓦楞纸年均价格为2867元/吨,相较于2022年出厂价均价3204元/吨下降10.5%,较2021年的3824元/吨降幅达25%。

尽管自2023年9月起,纸业上游环节呈现出价格上涨的趋势,纸厂逐步调整价格,使得行业经营状况环比明显改善,但与去年同期相比,仍显疲弱,低迷态势尚未扭转。这很大程度上受到了产能过剩的影响。

卓创资讯数据显示,截至2023年11月底,我国瓦楞纸的产能已经达到3558万吨,创下近10年来最高水平。

与此同时,全行业利润明显下滑,总计实现220.7亿元,较去年同期减少25.3%。其中,纸浆制造业录得1.6亿元,同比降低88.9%;造纸业实现76.3亿元,同比减少43.3%;纸制品制造业达到142.9亿元,同比降低2.8%。

不过,行业盈利的持续压力也可以从行业上市公司的财报数据中得以体现。

白纸方面,“山东纸王”晨鸣纸业(000488.SZ)(01812.HK)预计2023年归属于上市公司股东的净利润亏损12亿元-13亿元,同比由盈转亏。黑纸方面,龙头玖龙纸业2023财年业绩下滑严重,还遭遇亏损。

行业盈利持续下调,投行及券商对行业盈利预期不断下修,港股纸业股概念板块持续低迷,2023年全年板块下跌35%。

在此背景下,MSCI基于关注股价、市值及流动性等客观指标的权重调整策略,将股价表现不佳的玖龙纸业从其指数中移除,这并无意外之处。

产业链布局完善的“造纸之王”,最困难阶段或已过去

玖龙纸业成立于1995年,总部位于广东省东莞市,主要从事各类包装纸板及其上下游纸类产品的生产及销售。

目前,玖龙纸业在东莞、太仓、重庆、天津、乐山、泉州、沈阳、河北及湖北拥有生产基地,并于广西北海建设浆纸基地。

经过多年发展,玖龙纸业在纸业市场拥有不俗的市场地位。

目前,玖龙纸业造纸产能超过2000万吨,为世界第一,员工人数则超过2万人,因此被誉为“造纸之王”。而玖龙纸业的创始人张茵则被称为“造纸女王”,其白手起家,在《2023红颜会·胡润女企业家榜》中,张茵以275亿人民币财富位列榜单第18位。

发展至今,玖龙纸业拥有完善的全产业链布局,因此有着很多同行无法比拟的规模效益和成本优势。

原材料布局方面,玖龙纸业在回收渠道方面一直处于国内领先地位。除此之外,玖龙纸业还通过在海外自建再生纤维厂、国内布局木纤维厂和建设配套木浆厂的方式优化原材料结构。根据浙商证券数据,玖龙纸业2022年木浆自给率达40%,显著高于其他同行,预计在2023年完全能自给。

产能方面,玖龙纸业在国内拥有9大生产基地,布局广泛。原纸及下游包装单位价值含量较低,对运输成本较为敏感,玖龙纸业广泛布局的生产基地有利于节约成本的同时扩大市场份额。

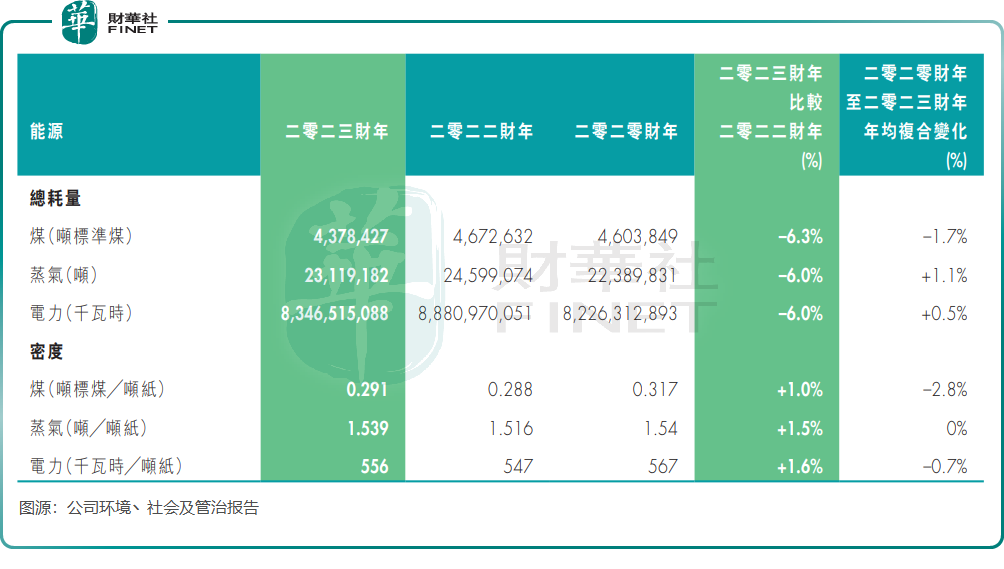

能源成本是纸业公司最重要的成本之一,为提升能源自给率,玖龙纸业自备电厂设施,目前公司各生产基地均具备与生产相配套的热电联产项目。浙商证券去年5月在研报中表示,玖龙纸业吨耗&自给率领先,造纸产能实现了100%自供电,对比来看行业其他龙头暂未实现100%自供电。

近年来,玖龙纸业推进清洁及替代能源发展,相应吨纸耗煤量和耗气量有所下降,有利于缓解煤炭价格变动带来的风险。其中,2020财年至2023财年,公司煤(吨标准煤)总耗量复合年增长率下降了1.7%。这也为2024财年中期业绩扭亏埋下伏笔。

在实施国内外原料布局的同时,玖龙纸业通过研发新产品以满足市场需求,并致力于降低成本和提高效益。此举为2023年下半年原材料成本降低幅度大于产品销售价格下降幅度,从而提升毛利率并实现盈利提供了有利条件。

玖龙纸业今年1月底发布了盈喜公告,预计截至2023年12月31日止6个月的公司权益持有人应占盈利在约2亿元至4亿元之间,将实现强势扭亏。

值得一提的是,涨价成功带动了玖龙纸业盈利能力的提升。

花旗近日在研报中指出,玖龙纸业在第四财季,每吨平均售价按季增加200元,而每吨成本增加50元,推动第四财季扭亏为盈。盈喜预告似乎好于市场预期。

在今年2月1日,玖龙纸业多基地发布春节后上调纸价的通知,自2月22日(正月十三)起,旗下东莞、太仓、天津、沈阳、湖北六大基地牛卡、再生、瓦纸上调30元/吨。这是一周内玖龙公司发出的第二轮涨价函。

不只是玖龙纸业,在原料木浆价格依旧处于高水平及终端需求回暖的情况下,近期晨鸣纸业、太阳纸业(002078.SZ)、中冶纸业、百川纸业等在内的纸企均陆续发布涨价函。伴随纸企涨价动作逐步落地,产业将重新恢复活力,生产企业将能够获得更大的利润空间,助力业绩好转,行业预期也会加速修复。

华泰证券认为,玖龙纸业最困难的阶段正在过去。该行预计,2024年箱板瓦楞纸市场供给的情况有望改观,国内产能扩张有望放缓,进口的增量也有望明显趋弱。伴随需求的进一步增长,箱板瓦楞纸行业供需关系的修复具备了更好的条件。

瑞银近日也在研究报告中称,在煤炭价格较低下,预计明年玖龙纸业利润率或跑赢同业,由2023年的3%改善至今年的9%以及明年的12%。

诚然,玖龙纸业2月份股价得益于众多利好因素的叠加影响,呈现出触底反弹的态势。截至2月20日收盘,累计涨幅已接近20%。

可以预见,随着行业景气度回暖及交投情绪回升,以玖龙纸业为代表优质纸企有望再次被MSCI拉回群。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享