日前,MSCI(明晟公司)公布了2月份的季度指数评审结果。

据悉,和微博(WB.US)、大全新能源(DQ.US)、欢聚集团(YY.US)一样,此次陆金所(ADR)也遭到MSCI中国指数剔除。

在利空消息传来时,一些投资者以为是企业经营出现了问题。不过,海通策略首席分析师称,此次季度调整的原因更多是根据市值纳入标准进行的技术性调整。

而从近日的股价表现来看,陆金所美股及H股的反应很平淡,显示出市场资金对公司的看法并未因上述消息而发生改变。

不过,近年来陆金所的业绩及股价表现都不太好,其未来的发展前景是否还值得期待?

营收结构悄然生变,净利息收入逐年走高

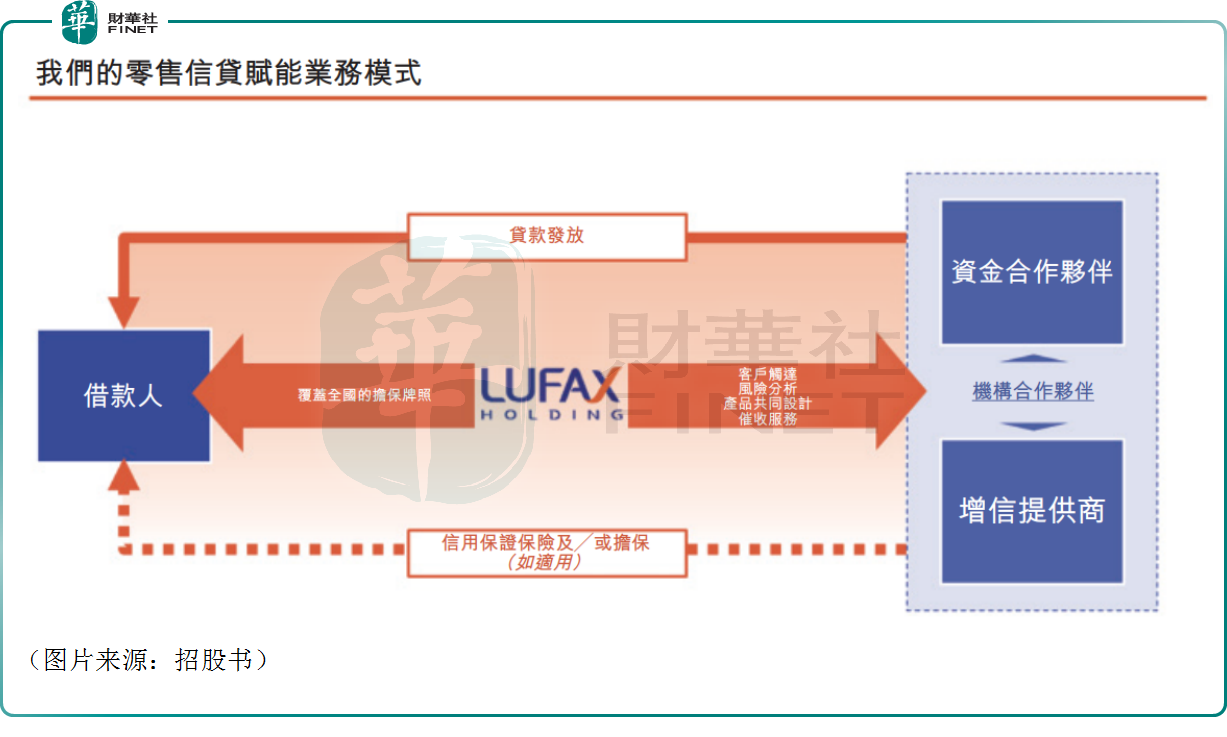

背靠平安集团的陆金所是中国领先的小微企业主金融服务赋能机构,为小微企业主及其他优质借款人提供量身定制的融资产品。

如下图所示,在陆金所核心的零售信贷赋能业务模式下,借款人就贷款支付费用,包括贷款人的利息、担保人或保险公司的担保或保险费以及赋能方的赋能服务费。(若贷款人承担全部信贷风险,则不另外收取担保或保险费。)

而陆金所赚取的收入取决于贷款结构的确定形式。若贷款人为陆金所合并的信托,则陆金所赚取借款人所付费用总额(包括利息、担保费和赋能服务费)与支付予信托投资人利息的差额作为采用实际利率法的净利息收入。如果贷款人不是陆金所并表的信托或贷款人为银行,贷款人赚取利息,而陆金所赚取赋能服务费作为零售信贷赋能服务费收入,以及(若陆金所提供担保)担保费作为担保收入。

除核心的零售信贷赋能业务模式外,陆金所还向银行合作伙伴提供转介服务赚取平台服务转介收入,就分销金融机构的产品产生的服务费赚取其他技术平台收入,就旗下的消费金融子公司提供的贷款赚取净利息收入,并赚取账户管理服务费、罚金及其他服务费等其他收入。

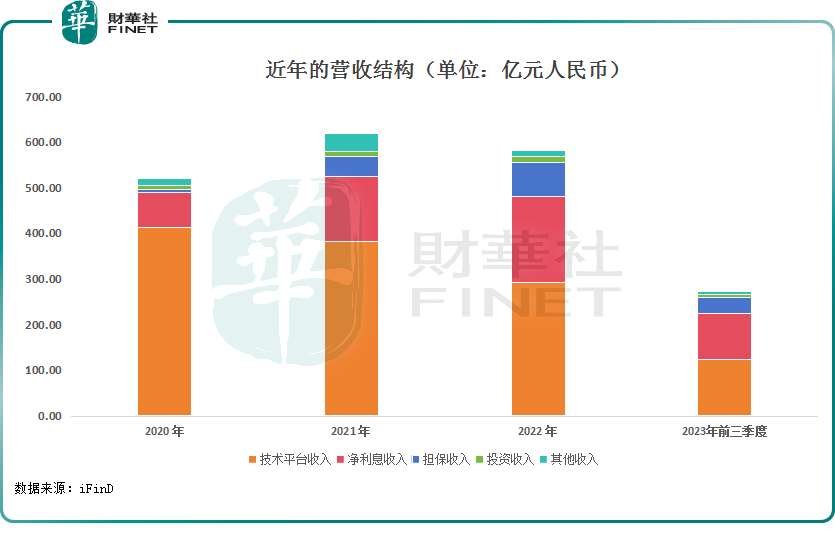

综合来看,陆金所的收入来源分为技术平台收入、净利息收入、担保收入、其他收入、投资收入。其中,技术平台收入又包括零售信贷赋能服务费(贷款赋能服务费、贷后服务费、平台服务转介收入)、其他技术平台收入。

从近些年的营收结构来看,技术平台收入虽然仍是陆金所第一大营收来源,但占比在逐年降低,而净利息收入的占比逐年走高,正逼近技术平台收入的占比,担保收入的重要性亦逐渐凸显。

业绩、股价双双出现下滑

值得注意的是,对于一家企业而言,营收结构发生重大变化是相当重要的一件事情。

对于陆金所而言,净利息收入、技术平台收入的增减变化也意味着,相较于助贷、卖理财产品,公司的经营重心正逐渐转移到借贷业务上。

这种变化是好是坏?

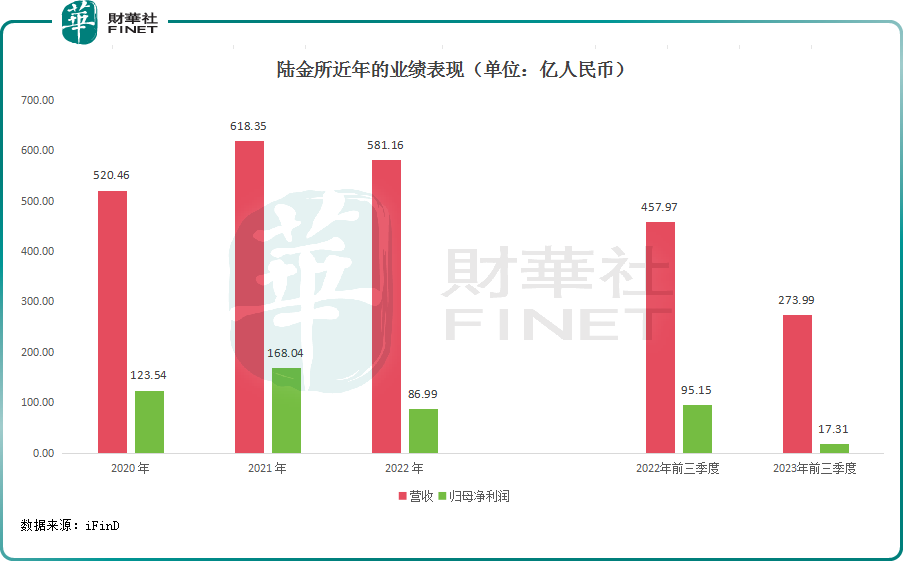

从业绩表现来看,国际会计准则下,2021年陆金所的营收大增,归母净利润也同比大增36.02%至168.04亿元,表现相当亮眼。

然而,自2022年开始,陆金所的业绩表现开始持续滑坡。2023年前三季度,其营收同比下滑40.17%至273.99亿元,而归母净利润更是同比暴降81.81%至17.31亿元,让人大跌眼镜。

业绩突然“变脸”的原因何在?

首要一点就是营收结构变化引起的。对于陆金所而言,净利息收入的增加意味着自担风险贷款量在持续增加。

经查询,陆金所有信贷风险敞口的未偿还贷款总额的百分比由2020年的6.3%增至2022年的23.5%,包括陆金所通过融资担保子公司担保的贷款及通过消费金融子公司提供的贷款。

自担风险贷款量的增加不仅意味着潜在的高收益,同时带来的也有可能是高损失,其中一个关键地方在于风控水平。

然而,事与愿违。数据显示,2020年-2023年上半年,陆金所30天以上逾期率分别是2.0%、2.2%、4.6%、5.9%;90天以上逾期率则从2020年的1.2%增至2023年上半年的3.6%。

贷款逾期带来了损失。截至2022年底,陆金所的信用减值损失同比增长149.10%至165.50亿元,对盈利的拖累不容忽视。2023年上半年,陆金所的信用减值损失为61.30亿元,同比减少3.3%,但绝对金额依然很高。

当然陆金所逾期率走高的背后有新冠疫情、宏观经济复苏缓慢的影响。

而除了资产质量恶化外,陆金所的高利率在当前环境下或许也对其业绩造成了不利影响。

根据资料,陆金所的贷款可分为无抵押贷款、有抵押贷款、消费金融贷款三类。数据显示,2020年-2022年,其无抵押贷款的平均年化利率分别为26.7%、22.6%、21.1%;有抵押贷款的平均年化利率分别为17.4%、16.2%、15.7%;消费金融贷款的平均年化利率分别为19.1%、20.3%、20.6%。

目前市场上并不缺资金,反而相对缺乏敢于贷款的企业及个人,贷款利率在持续下行,高质量客户很容易找到个位数的贷款。

在此种情况下,陆金所的业务自然会萎缩,进而对业绩造成负面影响。

值得一提的是,在业绩下滑的同时,陆金所的股价也是一路走低,其H股自2023年上市以来已跌去7成,而美股的跌幅还要更加惨烈。

股价下跌、市值缩水应该就是陆金所此次被MSCI中国指数剔除的主要原因。

陆金所的未来如何看待?

俗话说:“物极必反,否极泰来”。

遭遇业绩、股价双杀的陆金所在业绩端、股价端是否也将迎来止跌回升的时刻?

其实,从某种意义上来说,陆金所也是一个周期股。当宏观经济环境向好之时,市场繁荣,资金的稀缺性得以凸显,陆金所的日子就会很好过,而当经济复苏缓慢,陆金所的业绩就很容易受到影响。

对于陆金所而言,在静候经济继续复苏的同时,亦要提升公司的风控水平,提高公司的资产质量。

而结合二级市场的表现来看,虽然近年陆金所的业绩遭遇了持续下滑,但公司的股价也遭遇了暴跌,风险或许已经充分暴露,这或许也是公司在利空消息下依然稳定的原因所在。后续一旦业绩回升,陆金所的股价也有望随之走强,其发展情况值得投资者密切跟踪。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享