近段时间以来,港、A两市啤酒板块连连高走,颇有“绝地反攻”那味了。

据富途牛牛数据显示,自2023年年初开始,港、A两市啤酒股接连受挫,就此踏上漫漫熊途。其中,港股啤酒板块于2024年1月24日一度触及718.137点,创下历史新低。

不过好在,啤酒板块在跌入谷底后很快就来了曙光!自板块触底以来,港股啤酒股便回到震荡上行轨道,截至2月23日收盘,该板块累计反弹已超20%。

消息面上,啤酒股的持续反弹,离不开春节各地餐饮渠道动销顺畅催化,其次与近期多家啤酒企业业绩预喜,以及未来发展预期有着极大关系。

对此,国泰君安亦表示,目前股价充分反映对景气高基数及盈利调整的预期。

多家啤酒企业业绩预喜

2023年,伴随疫情的逐步远去,餐饮等消费渠道持续复苏,助力啤酒行业在存量博弈中依旧能保持增长态势。

据国家统计局数据显示,2023年1至12月,中国规模以上企业啤酒产量3555.5万千升,同比增长0.3%。

反馈到企业上,多家啤酒企业于2023年均取得不错的业绩表现。截至目前,珠江啤酒(002461.SZ)、重庆啤酒(600132.SH)、燕京啤酒(000729.SZ)等已悉数剧透2023年业绩增长情况。

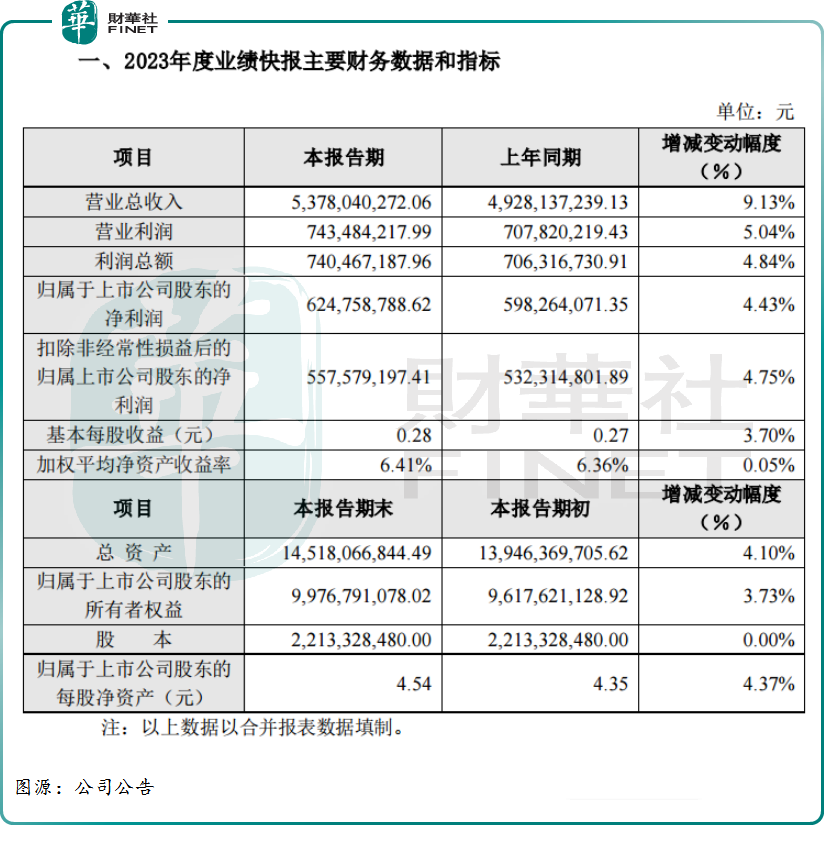

2月22日,珠江啤酒披露最新业绩快报显示,2023年该公司实现营收净利双增长。报告期内,该公司实现营收53.78亿元(人民币,下同),同比增长9.13%;期内归母净利润6.25亿元,同比增长4.43%。

对于业绩增长,珠江啤酒表示公司把高质量发展作为首要任务和总抓手,持续优化产品结构,2023年,该公司实现啤酒销量140.28万吨,同比增长4.79%,实现了营收、净利润、资产总额等财务指标的同比增长。

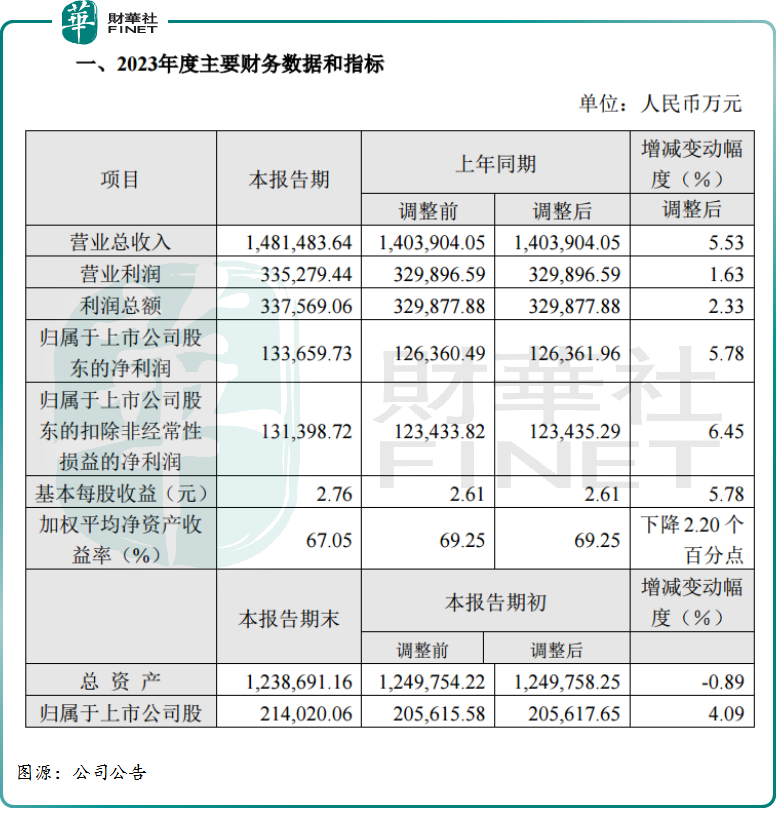

于本月初,重庆啤酒亦出炉了2023年业绩快报,其营收及净利润同样实现了小幅增长。报告期内,该公司实现营收、归母净利润分别为148.15亿元、13.37亿元,同比微增5.53%、5.78%。

重庆啤酒解释称,得益于多元化的品牌组合及有效的定价策略,营业总收入增长5.53%。2023年销量优于行业水平,同比增长4.93%。

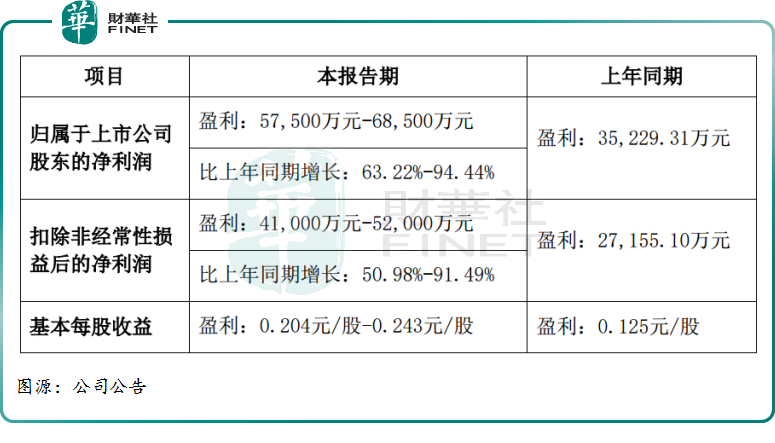

而从业绩增长幅度来看,最亮眼的还得属燕京啤酒。

据燕京啤酒业绩预告显示,该公司预计2023年该公司实现净利润5.75亿元至6.85亿元,同比增长63.22%至94.44%,上年同期盈利3.5亿元。

此外,暂未披露2023年全年业绩情况的青岛啤酒、惠泉啤酒去年前三季度营收、净利润均实现了同比增长,华润啤酒去年上半年业绩也相当不错。

当然,在啤酒行业整体向好的背景下,也有个别啤酒企业因竞争力不足而陷入亏损。

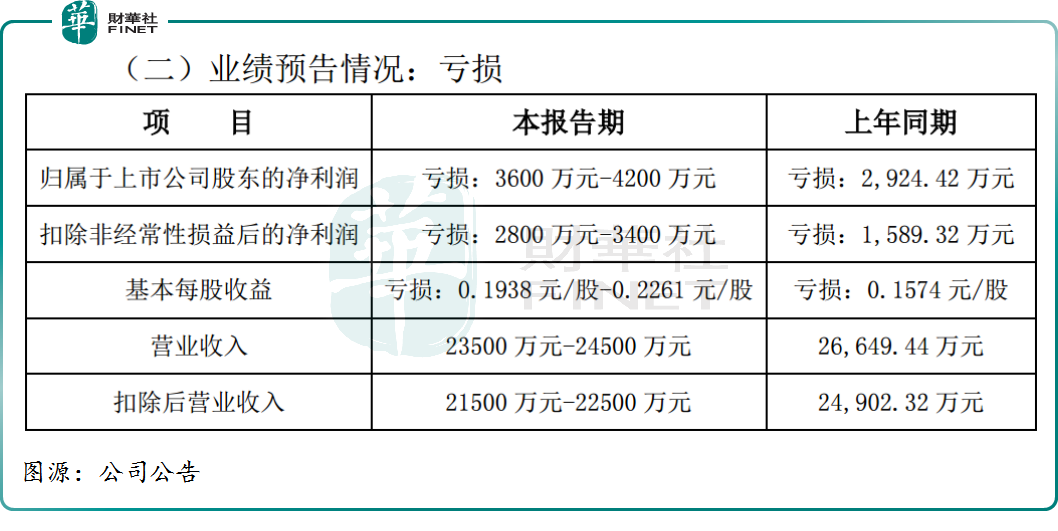

此前,兰州黄河(000929.SZ)发布了2023年业绩预亏公告,期内该公司预亏3600万元至4200 万元,较2022年的2924.42 万元亏损明显扩大。

兰州黄河直言, 2023 年公司属地市场啤酒消费需求有所下降,公司啤酒产品在市场规模、品牌效益等方面与竞争对手相比仍存在一定差距,导致公司本期主营业务业绩出现较大亏损。

啤酒高端化已成趋势

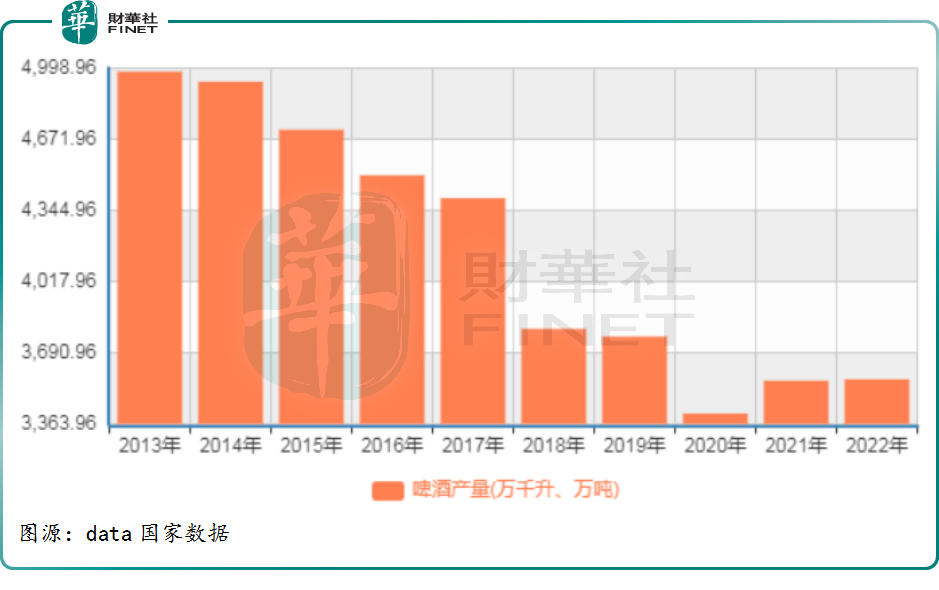

众所周知,受制于啤酒消费需求边际放缓,我国啤酒产量于2013年见顶后开始逐年下滑。

如下表所示,2013年我国啤酒行业产量达到巅峰,年产4982.79万千升。但随后七年时间里,我国啤酒行业产量持续下跌,2020叠加疫情影响,当年年产量仅有3411.11万千升。

虽然,自2021年以来,我国啤酒产量止住下跌趋势出现回升,但是上升幅度较小,即便来到2023年也未能回升至2019年同期水平。

这也意味着,目前我国啤酒行业已迈向存量博弈时代,而量稳价增、降本增效成了啤酒企业在存量战场上活下去的有力武器。

首先,从产品布局来看,啤酒厂商的经营策略由原先的“增量为王”转向“利润为王”,利润诉求强化之下价格战趋缓、结构持续升级,产品高端化成趋势。

譬如,青岛啤酒打造“1+1+N”多样化品牌策略聚焦主产品,以经典+纯生带动N新特产品,其中奥古特、逸品纯生、青岛白啤持续放量。此外其还推出百年之旅、一世传奇、琥珀拉格等高端产品拉升啤酒单品天花板;

华润啤酒采用“4+4”品牌矩阵发力高端;重庆啤酒通过“6+6”品牌矩阵丰富高端品类;百威亚太通过引入多个海外品牌布局高端领域,在国内构建“核心及核心+”产品矩阵等等,无一不是发力高端。

近日,燕京啤酒高管接受机构调研时亦表示,公司不断优化产品结构,持续扩大中高档产品占比,采用多品牌组合,建立针对不同区域的多梯度品牌战略,满足消费者的不同需求。

此外,在存量时代的大背景下,降本增效亦已成为啤酒企业提升盈利能力的有效策略。

从成本端看,大麦、大米和啤酒花等原材料约占啤酒成本的20%,包装成本约占总成本的50%。如何有效降低成本,成为啤酒企业极力解决的难题。

据悉,2022年下半年至2023年,部分原材料成本上升压力有所趋缓,其中主要包材铝材、瓦楞纸价格均回落至近两年低位水平,但主要原材料大麦的采购价格却于2022年末锁定在高位,给啤酒企业带去不少压力。

但好在2023 年下半年澳麦双反政策取消,同时叠加法麦丰收增加供给,可以预见未来大麦价格下降确定性高。

对此,山西证券预计2024年大麦成本同比将有10%的降幅,行业成本红利有望进一步释放,盈利能力稳定向好,释放利润可期。

就当下来看,春节各地餐饮渠道动销顺畅,充分反映行业的高景气,未来在夜场、高端餐饮等渠道恢复下,高档啤酒需求或进一步释放,行业盈利水平有望提升。

山西证券表示,2024年上半年总销量的增长基数偏高,三季度之后基数回落且进入啤酒消费旺季,啤酒行业有望在下半年迎来销量增速较为明显的回升。同时消费场景及消费力逐步恢复,夜场、高端餐饮等渠道的恢复将推动高档啤酒需求走向,从而有望加速行业的结构升级过程。

展望后市,国信证券称,大麦采购价格下降靴子落地,预计全年成本红利将得到兑现,对企业盈利形成支撑。目前板块估值仍处于低位,优质龙头估值性价比凸显,建议积极布局产品组合完备、高端化运营能力强的啤酒龙头。

国泰君安预计,2024年龙头利润增速将有所分化,依次为:燕京 >青啤 >华润 >百威 >重啤。啤酒板块是穿越经济周期的重要品类,来自其良好的竞争格局及地缘差异、产品创新的基因及品类延展性,叠加强大的现金流及运营改善空间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享