近期市场已逐步企稳,不少个股反弹气势如虹,而港股的一家创新医疗器械企业却深陷“泥沼”之中。

2月25日,启明医疗(02500.HK)连发3则公告,其中涉及高管未经授权转移资金、以及漏报建筑面积逾20万平方米的购地建厂项目,此外,公司的股票继续暂停交易。

要知道,公司自2023年11月23日就已停牌,至今已3个月有余,从公告情况看,公司内部管理相当混乱,何时能够复牌仍是个未知数。

内部管理混乱

启明医疗的问题暴露源于2023年5月18日的一则公告,其中提到,在2021年6月至2023年1月期间,公司曾多次向公司董事长曾敏和总经理訾振军提供贷款,其中,訾振军最高未偿还金额(包括利息)约为3.61亿元,曾敏最高未偿还金额(包括利息)约为2.68亿元。

根据公告,该部分资金按3%的年利率收取利息,启明医疗表示,曾敏和訾振军二人都是上市背后的“功臣”,其地位不可替代,公司有责任挽留关键高管,与此同时,还可以适当提高部分闲置资金的使用效率。截至该公告日期,相关资金及利息均已偿还。

不得不说,启明医疗激励人才的方式“不走寻常路”,看似合情合理,但这显然违反了上市公司的行事规则,没有及时进行信披。而且公告中提到,该部分贷款无担保且无固定还款期限,潜在的风险不可小觑。把公司当成“提款机”,其他股东的权益如何保障,启明医疗似乎并未提及。

更为荒谬的是,2023年11月28日启明医疗继续公告称,之前5月8日公告所述贷款的情况并不完整。公司发现与訾振军及曾敏有关的实体的若干先前未披露的资金往来,其中包括于2023年4月额外转拨1亿元至訾振军控制的实体,且于2020年及2021年额外转拨至曾敏控制的实体。

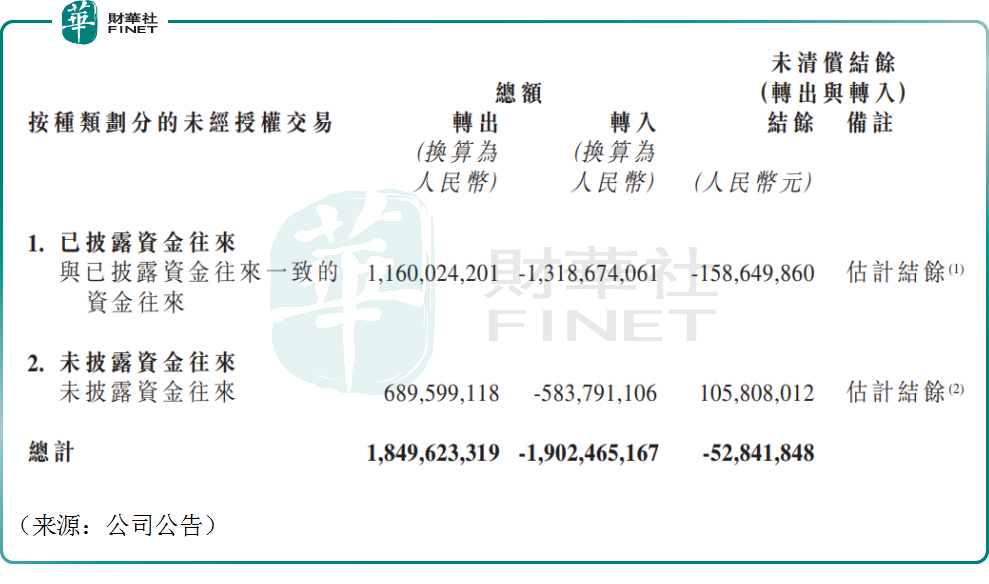

截至今年2月25日,事情暂告一段落,启明医疗公告显示,自2019年12月1日至2023年11月24日,曾敏和訾振军二人及相关实体和上市公司之间的资金往来如下所示,相关贷款及利息均已偿还。

此外,2月25日,启明医疗还公布,公司于2021年9月经公开招标投得杭州两幅地皮,并于2022年11月17日与中建一局订立的建造合约,涉及金额约11.82亿元,相关信息此前并未及时信披,对此公司深表歉意。与此同时,公司采取多项补救措施,包括着手改进内部控制系统及财务报告系统等。

盈利“困难户”,市场份额下滑

启明医疗成立于2009年,是中国领先的心脏瓣膜微创介入治疗领域的龙头企业,背后站着众多资本大鳄,如启明创投、红杉中国、高盛集团等等。

公司于2019年年底登陆港交所,被誉为“心脏瓣膜第一股”,由于彼时资本对创新型医疗器械的追逐,启明医疗股价很快翻倍,一时风光无两。

然而自2021年年初开始,公司股价轮番下挫,至今累计跌幅超过90%,市值仅剩下24.78亿港元,不及曾经的零头。

业绩方面,2018年至2022年,启明医疗连年亏损,累计归母净亏损超过20亿元。时至2023年上半年,公司的归母净亏损为3.50亿元,目前公司年报预告仍未出炉,但业绩深陷亏损泥潭似乎是大概率。

研发成本高企。2023年中期财报显示,公司的研发达成本高达2.95亿元,超过公司上半年的营收2.56亿元,且同比大幅增长33.8%。创新医疗器械企业本质属于科技公司,大额的研发资本支出很难避免。

目前启明医疗的主要产品为VenusA系列产品,属于TAVR产品,也即经导管主动脉瓣置换术所用到的产品,这也就是前些年资本疯狂追逐的细分赛道,财报显示,2023年上半年,VenusA系列产品的收入占比就接近90%。

事实上,TAVR赛道也不止启明医疗一家公司,沛嘉医疗(09996.HK)和心通医疗(02160.HK)分别于2020年、2021年相继上市,三家公司被投资者称为港股瓣膜“三剑客”。

这无疑也带来了竞争的压力,启明医疗旗下TAVR产品的市场占有率曾经一度高达80%以上,但随着同行产品的不断获批上市,在2022年,公司表示TAVR产品的终端市场占有率为50%以上。可以猜测,近些年公司的市场份额已被同行“蚕食”不少。

结语——

缺乏造血能力、居高不下的研发成本、再叠加内部管理混乱等因素,启明医疗的问题似乎并不少,多重因素彼此交织,像是一个漩涡,也导致公司的股价持续承压。

不过客观来说,现阶段中国TAVR产品的市场渗透都较低,属于规模较小的市场,未来成长空间可期。启明医疗能否改善自身管理,其股价能否在复牌后企稳反弹,仍值得投资者关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享