3月4日,素有「港股國貨美妝第一股」之稱上美股份(02145.HK)迎來大漲,盤中觸及48.5 港元歷史高位,截至收盤,該股大漲15.25%,年内漲幅已超8成,表現甚是奪目!

消息面上,上美股份發佈盈喜,預告2023年收入為人民幣40-42億元,同比增長49.5%至57.0%;歸母淨利潤4.2-4.6億元,同比增長185.5%至212.7%。

此外,在國貨美妝崛起的浪潮中,上美股份旗下品牌——韓束作為美妝市場的「老玩家」,正在以自己的方式重掌棋局,被市場寄予厚望。

業績重歸增長軌道

資料顯示,上美股份是科研賦能的多品牌國貨化妝品公司,起源於2002年,現擁有化妝品品牌「韓束」、草本植物護膚品牌「一葉子」,及母嬰護理品牌「紅色小象」這三大知名品牌。

此外,依託自主研發能力及推行多品牌戰略的專業知識,2021年至今,上美股份還推出了洗護品牌「極方」;適合敏感肌的中高端護膚品牌「安敏優」等多個品牌,進軍中高端市場。

從經營業績看,2022年,疫情蔓延,以及消費市場疲軟對全球美妝市場都造成了不小的衝擊。上美股份的收入、利潤也雙雙大幅「滑坡」,期内,公司同比分别下滑26.07%、56.59%。

進入2023年,伴隨疫情影響的逐步消退,消費市場逐步復蘇,化妝品行業有望迎來困境反轉,美股份業績也重回增長軌道。

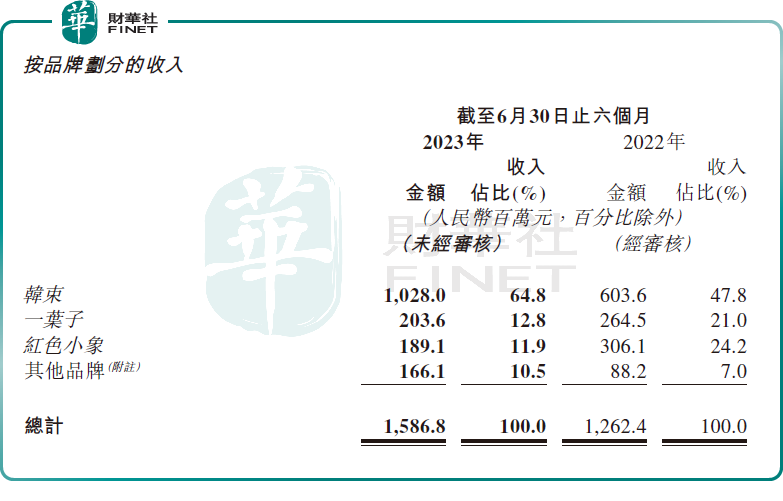

以2023上半年收入計,韓束、一葉子、紅色小象三大主要品牌的收入比重依次為64.8%、12.8%、11.9%;其他品牌收入貢獻比重僅10.5%。

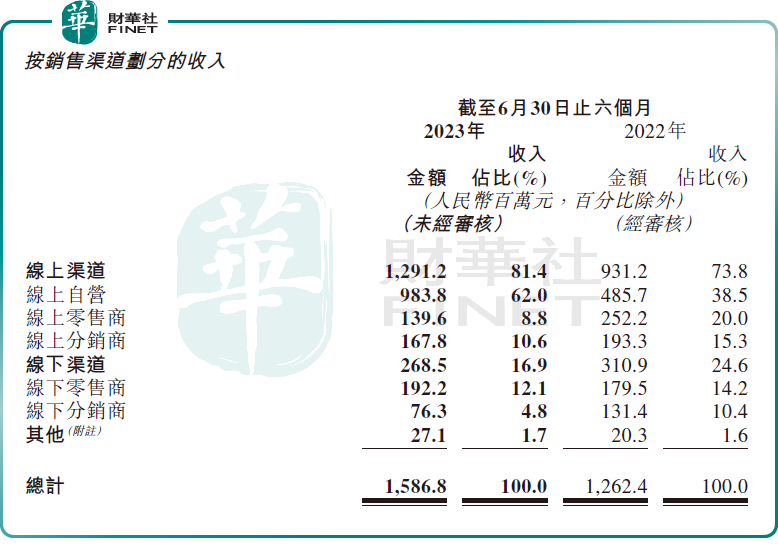

另從渠道銷售表現來看,近年來伴隨線上電商高速崛起,收入貢獻比重已提升至8成以上。細分渠道而言,線上收入佔據大頭的在線自營銷售尤為迅猛,2023年上半年貢獻比重已提升至62%,而上一年同期僅38.5%。這主要是由抖音等新興電商平台帶來的收入增加。

國貨美妝「崛起」

這幾年,伴隨著國内企業自主研發能力的提升,及民族自信的回歸,消費者對於「國貨」的認同感在增強,又恰好遇上直播電商的東風,珀萊雅、花西子、完美日記、韓束等一眾國貨美妝品牌迅速「崛起」,打破了過去外資美妝品牌稱霸的神話。

中信證券研報指出,2023年雙11國貨護膚類市佔率由2022年的20%提升至38%,美妝類由2022年的25%提升至33%。

其中,國貨品牌珀萊雅摘得「天貓美妝行業雙11全周期」品牌榜桂冠,力壓歐萊雅、蘭蔻、雅詩蘭黛等一眾國際品牌,這被業界解讀為國貨美妝步入高舉高打新周期,國貨美妝的崛起已經勢不可擋。

在這一波國貨崛起的新浪潮中,上美股份旗下的韓束作為經典國貨美妝品牌,也備受消費者青睐。

縱觀抖音美妝全年數據,韓束2023年以總GMV33.4億元,同比增長374.38%,位居抖音美妝品牌第一。

不僅抖音,根據公開數據顯示,2024年1月韓束天貓旗艦店GMV同比增長570%,京東自營GMV同比增長398%,唯品會GMV同比增長135%,拼多多GMV同比增長218%。

國貨美妝品牌發展勢如破竹,韓束作為上美股份旗下的核心品牌被寄予厚望,或有望帶動公司業績再上一個台階。

中金公司發佈研究報告點評,上美業績超該行的預期,主因2023 年下半年以來韓束品牌收入快速起量,規模效應帶動成本和費用攤薄,進而驅動利潤率修復超預期。

中金認為上美自2023 年起進入變革收獲期,線上營銷加碼與高性價比套裝等策略使得公司主品牌韓束高居抖音美妝第一。

展望2024 年,中金認為韓束品牌勢能持續釋放,產品及渠道結構優化有望帶動盈利能力進一步提升;一葉子、紅色小象推進轉型升級,New page等品牌有望帶來增量貢獻。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享