曾經在二級市場上風光無限的艾美疫苗,如今表現卻如此蕭條!

自去年9月下旬以來,艾美疫苗(06660.HK)股價便一路下行,尤其是在去年10月9日出現了單日大跌超過50%的情況,這對投資者信心造成了很大的打擊。

此後,投資者更是選擇「用腳投票」,導致其股價一直橫盤在10港元以下價格。

本周,艾美疫苗股價已連續兩日受挫,繼3月4日收跌3.27%,5日表現依舊低迷。截至5日收盤,艾美疫苗下跌3.12%至7.46港元/股。

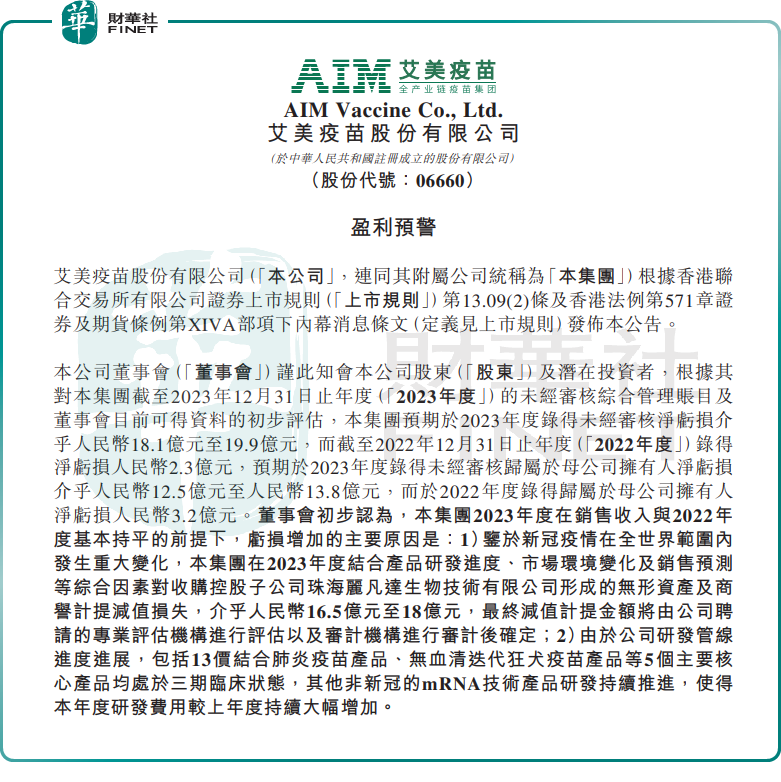

消息面上,3月4日,艾美疫苗披露了2023年業績預虧公告,預計2023年度錄得未經審核歸母淨虧損12.5億元至13.8億元(人民幣,下同),而於2022年度實現歸母淨虧損為3.2億元,虧損幅度明顯擴大。

而在艾美疫苗披露業績預告的同一天,艾美疫苗也接連發佈了多條研發公告,宣佈旗下疫苗產品研發相繼取得顯著進展。

疫苗專業戶,身負巨額商譽

資料顯示,艾美疫苗成立於2011年11月,是中國的大型民營疫苗制造商,業務涵蓋從研發到制造、再到商業化的整個行業價值鏈,擁有五種經驗證人用疫苗平台技術,是中國最大的民營疫苗企業。

2020年12月,艾美疫苗與券商簽訂上市輔導協議,擬登陸科創板,但並沒有取得顯著進展。為此,公司轉投港股市場,最終於2022年10月如願上市。

不過,由於艾美疫苗背負巨虧上市,一直被投資者诟病。

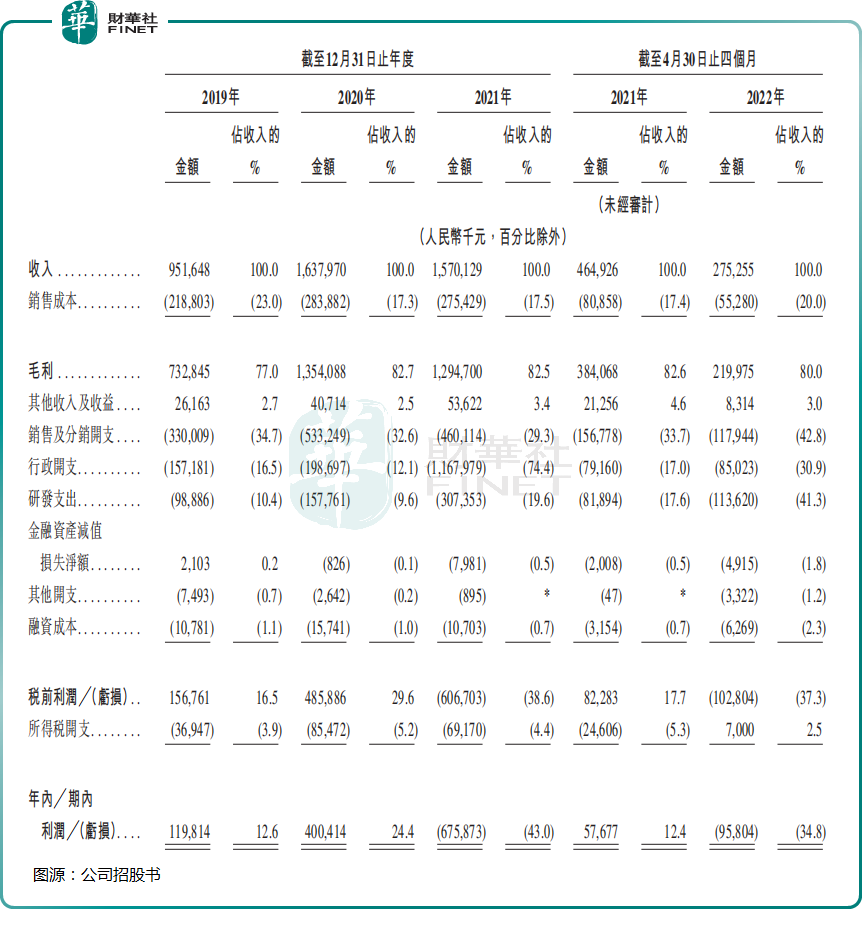

據招股書披露,2019年至2021年,艾美疫苗分别實現歸母淨利潤為1.198億元、4.004億元、-6.759億元。

但針對2021年的突然虧損,艾美疫苗表示主要歸因於公司的股份報酬開支9.52億元,其中一次性股份報酬開支8.97億元,其他股份報酬開支為0.55億元。

即便上市之後,艾美疫苗的日子也並不好過。繼2022年虧損3.2億元後,2023年公司再度陷入虧損旋渦,預計虧損12.5億元至13.8億元。

2023年業績預虧的背後,一方面源於大額的商譽減值。

艾美疫苗表示,鑒於新冠疫情在全世界範圍内發生重大變化,集團對收購控股子公司珠海麗凡達形成的無形資產及商譽計提減值損失,介乎人民幣16.5億元至18億元。

其實,2015年至2021年期間,艾美疫苗就先後收購了艾美誠信(原艾美漢信)、艾美行動(原艾美康淮)、艾美堅持(原艾美衛信)、艾美探索者、艾美榮譽(原榮安生物)、珠海麗凡達的全部或部分股權,步履不停的收購潮下,公司產生了大額的商譽。

財報顯示,2019年至2022年,艾美疫苗所產生商譽分别達到2.35億元、2.35億元、4.83億元、4.83億元。高額商譽也成為懸在艾美疫苗頭上的一把達摩克利斯之劍。

此外,研發支出大增也吞噬了相當一部分利潤。

據公告披露,包括13價結合肺炎疫苗產品、無血清叠代狂犬疫苗產品等5個主要核心產品均處於三期臨床狀態,其他非新冠的mRNA技術產品研發持續推進,使得本年度研發費用較上年度持續大幅增加。

而此前,2018年至2022年期間,公司的研發投入分别為0.56億元、0.99億元、1.58億元、3.07億元、5億元,呈現逐年高增趨勢。

也就是說,艾美疫苗近幾年一直都在加大疫苗研發投入,這背後離不開公司豐富的在研管線。

三款大單品將上市,有望打造全新增長極?

從業務構成看,截至2023年上半年,艾美疫苗已擁有針對6個疾病領域的8款商業化疫苗,包括重組乙型肝炎疫苗(漢遜酵母)、凍幹人用狂犬病疫苗(Vero細胞)、甲型肝炎滅活疫苗(人用二倍體細胞)、腮腺炎減毒活疫苗、雙價腎綜合徵出血熱滅活疫苗(Vero細胞)、ACYW135群腦膜炎球菌多糖疫苗(MPSV4)。

另外,艾美疫苗還有針對14個疾病領域的23款在研疫苗,且有9個品種一共取得14個臨床批件。

不過,雖然公司已有多款疫苗實現商業化,但公司的營收卻高度依賴乙型肝炎(漢遜酵母)、凍幹人用狂犬病疫苗這兩款產品。

據財報數據顯示,2019年至2022年,上述兩款疫苗的營收佔艾美疫苗總收入的84.2%、90.2%、93%、96.02%。

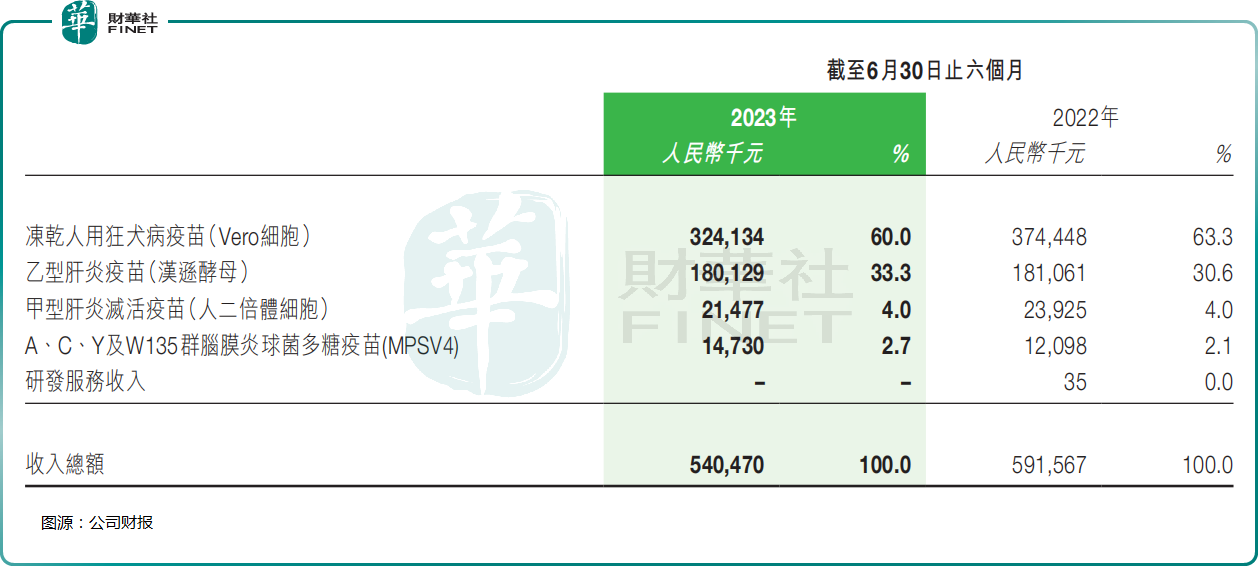

來到2023年上半年,凍幹人用狂犬病疫苗、乙型肝炎疫苗分别實現收入達3.24億元,1.8億元,分别佔比總營收的60%、33.3%。

不難看出,凍幹人用狂犬病疫苗、乙型肝炎疫苗兩款疫苗給公司帶來了可觀收入,但高度依賴該等業務,收入過分單一的經營風險也越發凸顯。

不過,近日艾美疫苗接連發佈了多條研發公告,宣佈旗下疫苗產品研發相繼取得顯著進展。

公告顯示,13價肺炎結合疫苗、無血清叠代狂犬疫苗、23價肺炎多糖疫苗三款新品預計將在2024年完成申報並上市。這些產品的叠代升級有望使公司在肺炎和狂犬疫苗市場中佔據領先地位。此外,艾美疫苗還在公告中提及了四價流腦結合疫苗和四聯苗的研發進展。

隨著這些重磅新品的上市,艾美疫苗能否擺脫收入單一格局,迎來全新增長極,且實現扭虧,還有待觀察。

中信建投預計2024年隨著各類重磅產品上市放量,疊加在研管線持續推進,疫苗企業估值有望回升,建議關注擁有近期處於上市放量階段或即將上市的重磅產品,且自主研發能力強勁,擁有創新疫苗研發管線佈局的企業。

投資機會方面,艾美疫苗股價持續下挫,何時又能絕地反攻,迎來估值回升,尚難以言斷。

目前,由於A股上市相較於H股上市可獲得更高的估值溢價,艾美疫苗已啓動回歸A股以募集更多資金。

2023年10月,艾美疫苗已在向證監局遞交了A股IPO輔導。但是,此番業績大變臉,市場擔心大額虧損或給其IPO進程帶來更多不確定性。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享