作為市場中的社交+遊戲龍頭,騰訊控股(00700.HK)在國内那是家喻戶曉的存在,地位非凡。值得一提的是,同樣在港上市的赤子城科技(09911.HK)主打的也是社交+遊戲業務,不同之處在於這家公司面向的主要是海外市場。

3月6日,赤子城科技迎來跳空高開,一度放量飙漲逾43%,表現非常亮眼,引起了一些投資者的關注。

而赤子城科技之所以表現如此強勢有著業績利好消息的刺激。

深耕中東北非市場,業績傳來好消息

赤子城科技成立於2009年,自2013年開始出海,2019年於港交所上市,號稱是全球化的開放式社交公司,在社交、遊戲、工具等領域打造了數十款面向全球用戶的APP。

其中,社交是赤子城科技的核心業務,目前已形成包括開放式社交平台MICO、語音社交應用YoHo、心動社交應用Yumy、遊戲社交應用TopTop、男性社交應用Blued等多元社交產品矩陣。

在社交業務之外,赤子城科技亦在積極發展創新業務,圍繞精品遊戲等業務方向探索和佈局,也取得了不錯的進展。目前,精品遊戲業務的核心產品為合成類手遊。

此外,赤子城科技還投資佈局了粉紅經濟。2021年,赤子城科技在LGBTQ社交賽道進行了佈局,由其出資成立的基金Metaclass Management ELP等買方集團參與了藍城兄弟的私有化。

據悉,藍城兄弟是全球更多元用戶社交生活的領先平台,擁有男性社交娛樂產品Blued、男性垂直社交平台翻咔等社交產品,亦在海外市場佈局多年,海外用戶數量佔比達40%。

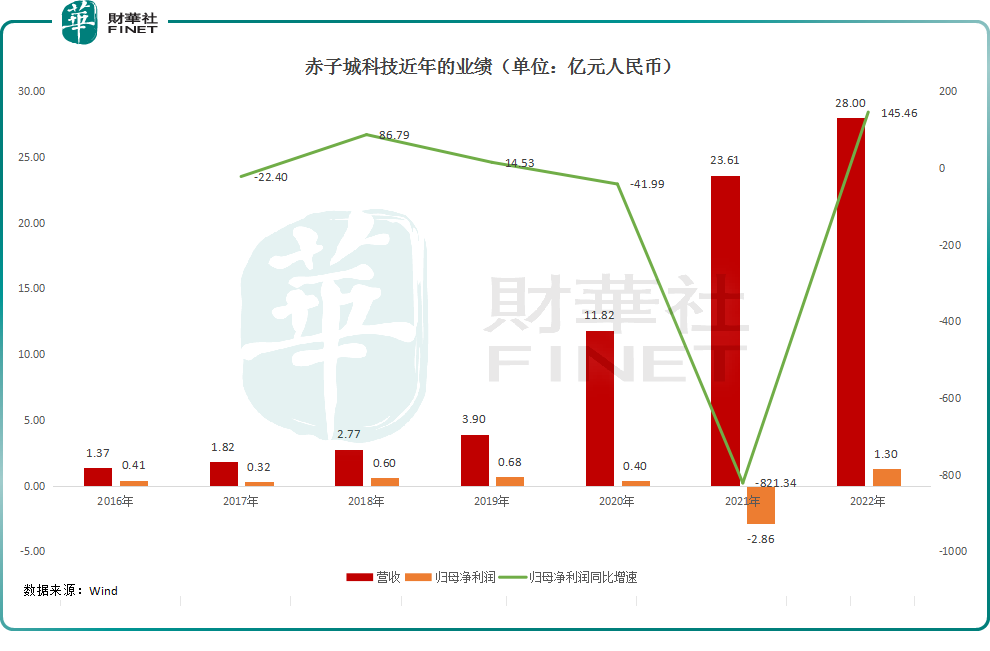

數據顯示,赤子城科技的營收一直在增長,表現相當穩健,如下圖所示。

而在盈利方面,其歸母淨利潤在2021年出現了大幅下滑,以至於虧損了2.86億元(人民幣,下同),主要系公司在當年有較多的股權激勵計劃實施及相關一次性會計開支,剔除這些影響後的經調整淨利潤依然取得增長。

在隨後的2022年,赤子城科技的營收再度實現增長,盈利能力也順利得到修復。

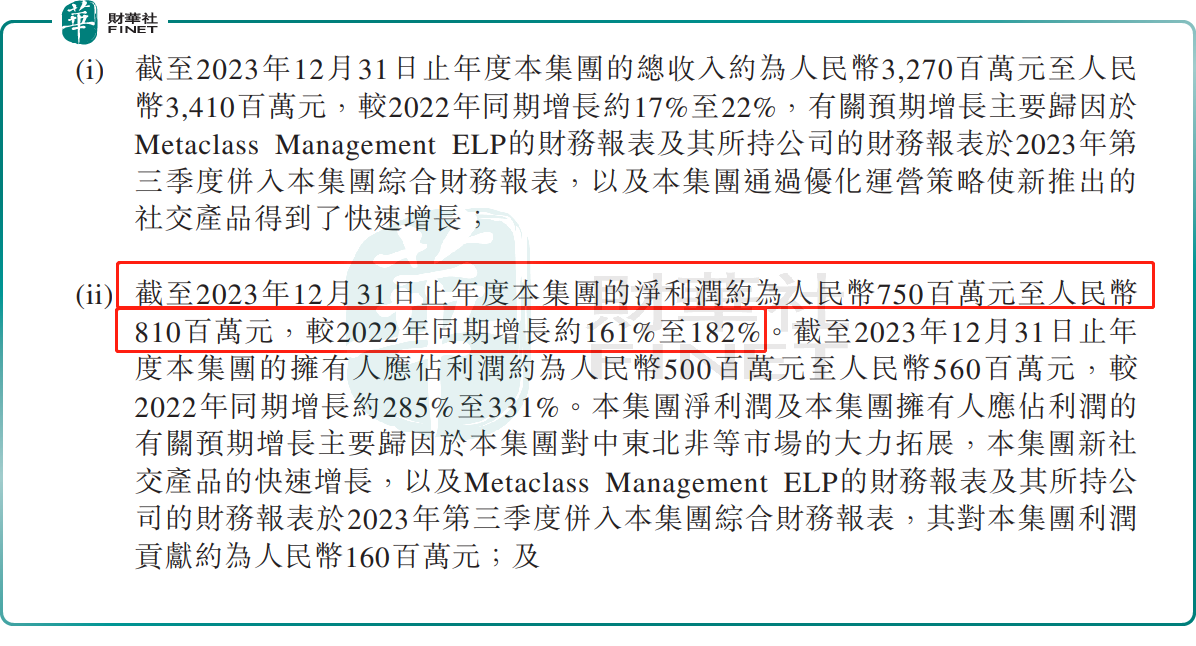

3月5日,赤子城科技發佈了盈利預告,預期2023年實現營收32.70億元至34.10億元,同比增長17%至22%。

公告披露,期内預計取得增長主要歸因於Metaclass Management ELP的財務報表及其所持公司的財務報表於2023年第三季度並表,以及赤子城科技通過優化運營策略使新推出的社交產品得到了快速增長。

盈利端,赤子城科技預計2023年實現的淨利潤為7.50億元至8.10億元,同比增長161%至182%;實現的歸母淨利潤為5.00億元至5.60億元,同比飙增285%至331%。

赤子城科技稱,利潤端預期大增主要是因為公司對中東北非等市場的大力拓展,公司新社交產品的快速增長,以及Metaclass Management ELP的財務報表及其所持公司的財務報表並表後為公司貢獻了約1.6億元的利潤。

不難發現,赤子城科技2023年不僅在收入端延續了增勢,更關鍵的是利潤端取得了長足進步,增速表現遠遠好於收入端,顯示其盈利能力獲得了大幅提升。

在此基礎之上,赤子城科技的股價在績後迎來飙漲並不奇怪。

遊戲業務有望打開第二增長曲線?

從業務層面來看,赤子城科技雖然有社交、遊戲業務,並佈局了粉紅經濟,但社交業務目前仍是公司絕對的業績支柱,遊戲業務貢獻的收入佔比並不高。

不過,根據SensorTower,合成類手遊是近年來全球收入、下載量增長最為突出的益智解謎手遊子品類之一,2017年至2022年,全球合成類手遊累計總收入近15億美元。

東吳證券曾發佈研報稱,赤子城科技的旗艦產品表現良好,多款新遊陸續上線,未來三年儲備豐富,看好公司遊戲業務打開第二增長曲線,以及當前業務與藍城兄弟業務的協同效應。

而在近期,西牛證券的研究人員預期赤子城科技的創新業務於2024 財年能夠取得與2023 財年接近的增長,同時主打產品Alice's Dream有望實現盈利。

赤子城科技在2022年的年報中亦表示,通過商業化空間巨大的合成類手遊,公司正式進入全球萬億美元的遊戲賽道,為公司的長期發展提供了更多變現機會。

而從同行的經驗來看,擁有社交平台的互聯網公司在發展遊戲業務方面有著得天獨厚的優勢,赤子城科技遊戲業務的進展值得持續關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享