3月4日,甲苯衍生品供應商武漢有機控股有限公司(下稱「武漢有機」)第三次向港交所遞交了招股說明書,擬於港交所主板掛牌上市,交銀國際為獨家保薦人。

對於上市所得款用途,武漢有機計劃用於新建產能、研發活動、銷售及營銷活動以及運營資金及一般企業用途。

去年業績遭遇滑鐵盧

甲苯及衍生品產品是常用化工原料之一,可廣泛應用於食品、農藥、醫藥、印染等行業,通常用於制備防腐劑、藥物、染料、香料、農藥等。

武漢有機,則是甲苯及衍生品行業的巨無霸。

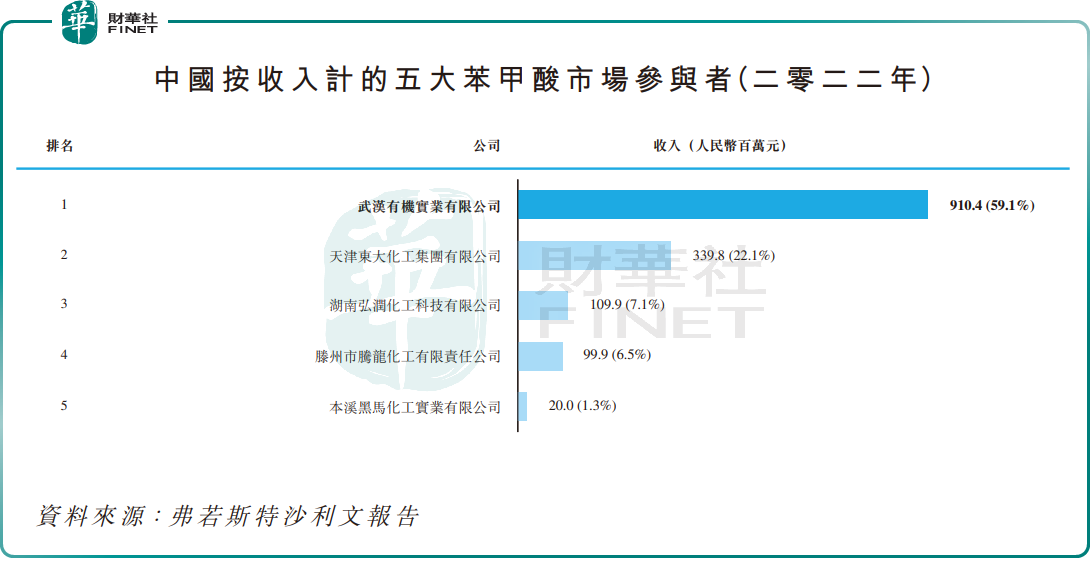

資料顯示,按2022年的銷售收入計,武漢有機是中國最大的苯甲酸、苯甲酸鈉及苯甲醇生產商,市佔率分别高達59.1%、37.3%及36.0%;於全球市場,武漢有機於2022年在苯甲酸、苯甲酸鈉及苯甲醇生產商中位居第二,市佔率分别為35.7%、21.8%及21.3%。

作為行業龍頭,武漢有機的客戶群體也令人眼前一亮。公司已與超過2700名企業客戶開展業務,遍及超過70個國家及地區。公司與眾多知名公司建立及鞏固業務關系,其中不少為《財富》世界500強公司。

一般情況下,一家企業的市場地位高、客戶數目多且廣泛,通常都能起到降低經營風險的作用。但享受了幾年市場紅利後,武漢有機在2023年的業績卻突然變天了。

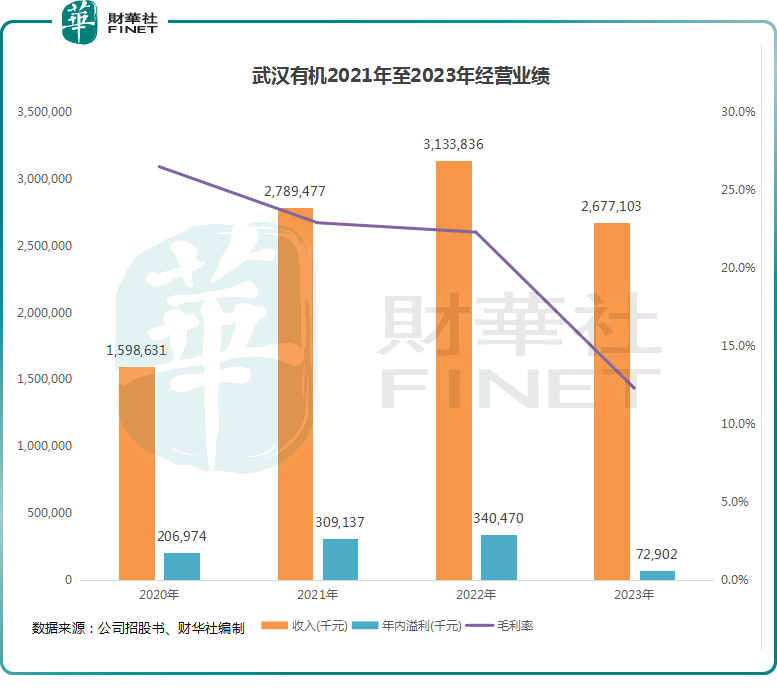

2020年至2022年期間,武漢有機的收入和年内溢利無懼疫情衝擊,保持連年增長,呈現出一片蒸蒸日上的景象。但在疫情放開的2023年,武漢有機成績單卻遭遇滑鐵盧,收入下降14.6%至26.77億元(人民幣,下同),年内溢利更是驟降78.6%至7290.2萬元。

此外,武漢有機的毛利率也是逐年下滑,其中2023年毛利率大幅下滑10個百分點至12.3%。

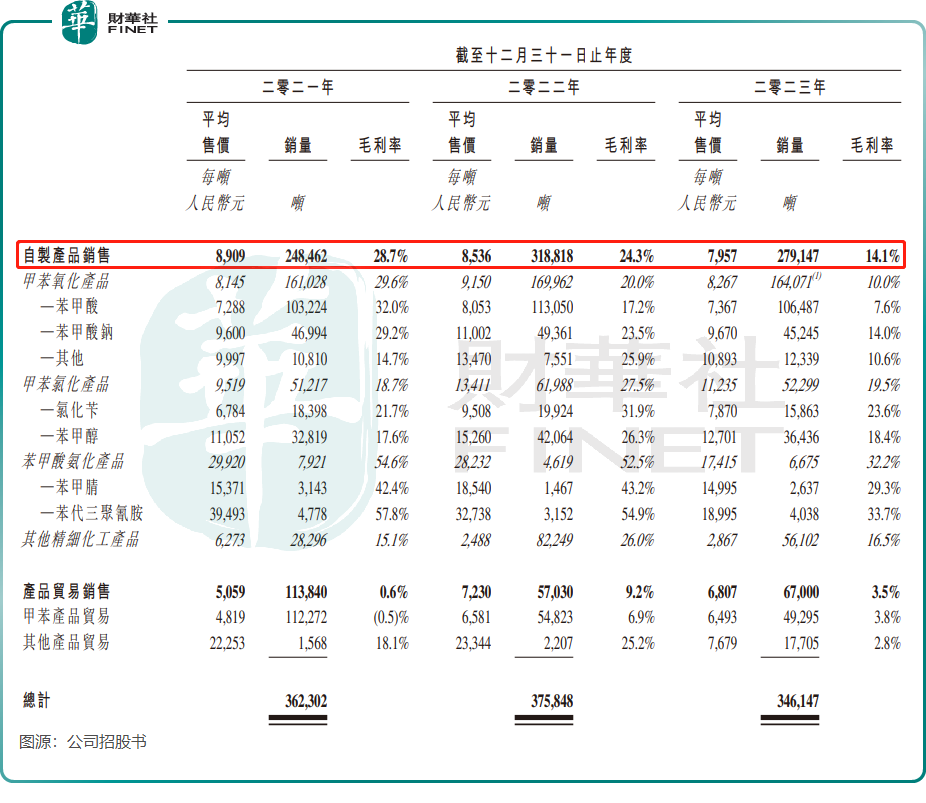

武漢有機2023年業績變臉是由於公司產品量價齊降。公司的大部分收入來自銷售自制產品,而自制產品在2023年的平均售價和銷量雙雙下跌,導致該分部業務毛利率下降10.2個百分點。

銷量下跌,主要由於中國及全球經濟環境欠佳,武漢有機的客戶(主要於食品添加劑、飼料添加劑、農藥中間體市場及醫藥中間體市場)受到不利影響。2023年,武漢有機來自中國内地、亞洲(不含中國内地)、美洲及歐洲的收入均出現不同程度的下滑。

而毛利率下降是因為經濟不明朗導致下遊需求減少及市場供應增加導致市場競爭加劇,對武漢有機的定價造成巨大壓力,因此公司降低了產品售價。由此可看,市場萎靡的背景下,行業掀起的價格戰沒有赢家,反倒成為各企業利潤承壓的負面因素。

業績承壓不影響大額分紅

儘管業績承壓,武漢有機為了搶佔市場仍舉債擴張,特别是產能擴張方面較為激進。

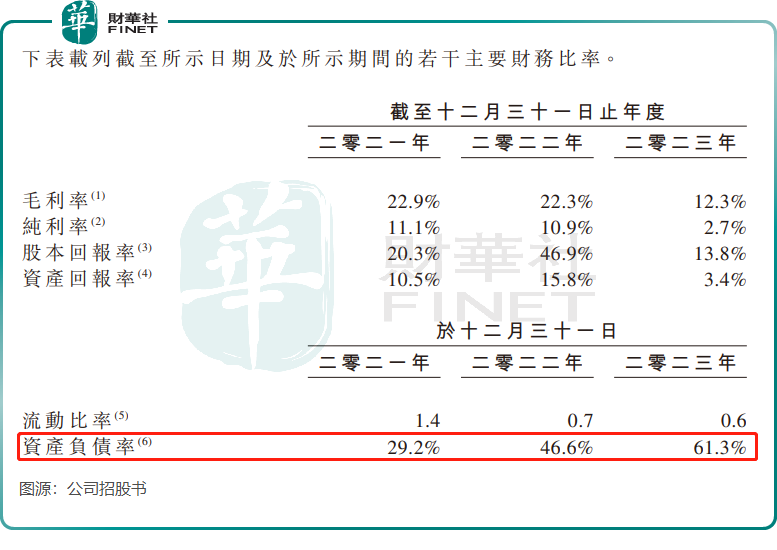

隨之而來的是武漢有機的資產負債率快速上升,由2021年的29.2%攀升至2023年的61.3%。

然而,在公司的資產負債率上升以及盈利能力下滑之際,武漢有機分紅卻毫不含糊,在IPO前進行了數次分紅。在2022年2月及12月及2023年12月,武漢有機分别向股東宣派及分派股息10.13億元、8980萬元及2.7億元,合計13.73億元,遠超同期公司的淨利潤規模。

由於連續派息,直接導致武漢有機在2022年及2023年分别錄得流動負債淨額3.54億元及5.9億元。

武漢有機在招股書中表示,「力諾集團及力諾投資動用2022年2月股息8.2億元及2022年12月股息6590萬元,以償還本集團應收力諾集團及力諾投資的款項。」資料顯示,力諾集團由武漢有機的執行董事兼控股股東高雷的父親高元坤最終持有80%權益,力諾投資則由力諾集團100%控股。

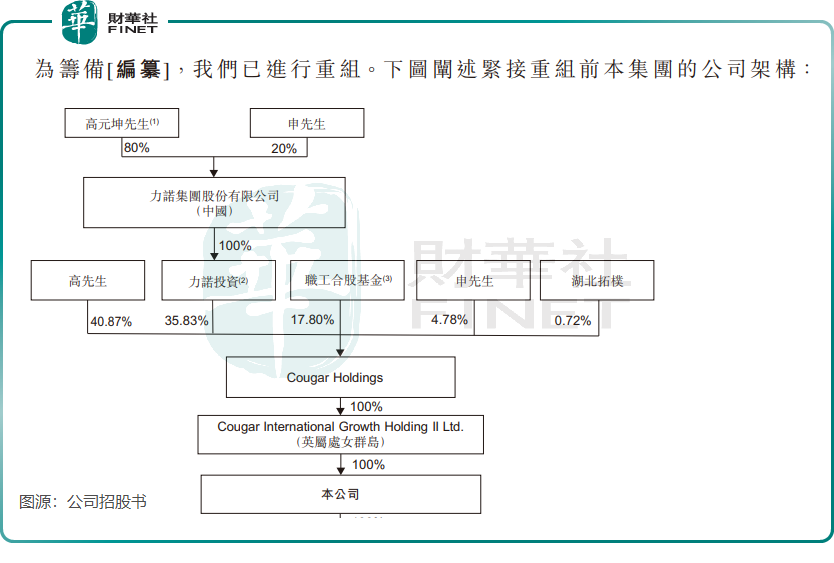

為籌備港股上市,武漢有機進行了重組,緊接重組前的公司架構為:高元坤和申英明分别持股80%及20%的力諾集團,通過其全資附屬力諾投資持有武漢有機35.83%股權;高雷持股40.87%;職工合股基金持股17.8%。

而於重組後、IPO前,高雷累計持有武漢有機76.55%股權,公司非執行董事申英明持股16.72%,為公司第二大股東。

武漢有機IPO前這幾年的分紅可謂十分妙,不但減緩了公司應收款項的壓力,大股東也收獲頗豐。只是這種做法導致了公司賬上現金難言充足,2023年底的現金及現金等價物僅6500餘萬元,為近年來最低水平。

若能成功赴港上市融資,武漢有機也將能緩解因分紅導致的現金流壓力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享