3月5日,造車新勢力中蔚來-SW(09866.HK)發佈2023年第四季度及全年財報。從業績看,儘管去年銷量跟營收蒸蒸日上,但蔚來2023年財務數據並未明顯好轉,經營虧損持續擴大。

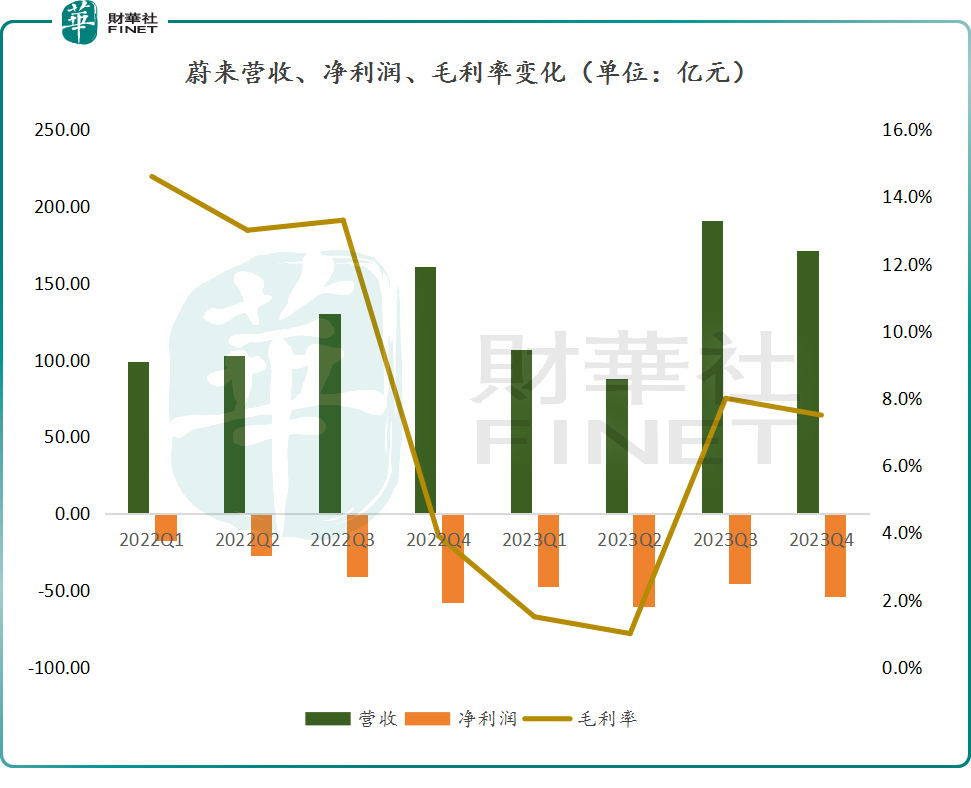

財報顯示,蔚來2023年收入556.18億元,同比增長12.9%,但淨虧損同比擴大了43.5%至207.2億元;綜合毛利率為5.5%,同比下滑4.9個百分點。

這樣的成績單注定無法讓投資者滿意,有投資者直呼「失望的業績」,而大摩、交銀國際、中金等投行紛紛下調目標價或業績預期。其中,中金表示,第四季度業績主因費用擴張至虧損擴大,業績低於市場預期。

事實上,對於這份業績,業界並不意外。過去一年,不管從銷量還是季度業績,蔚來(NIO.US)表現要弱於理想、小鵬等造車新勢力,市場對於業績增長及效率評價褒貶不一,公司股價也是差強人意。

不過,蔚來雖然四面楚歌,但也不是毫無亮點。如,蔚來於今年下半年將推出的新品牌「阿爾卑斯」系列,被不少投資者視為蔚來在2024年打響翻身戰的關鍵一役。

蔚來虧損207.2億

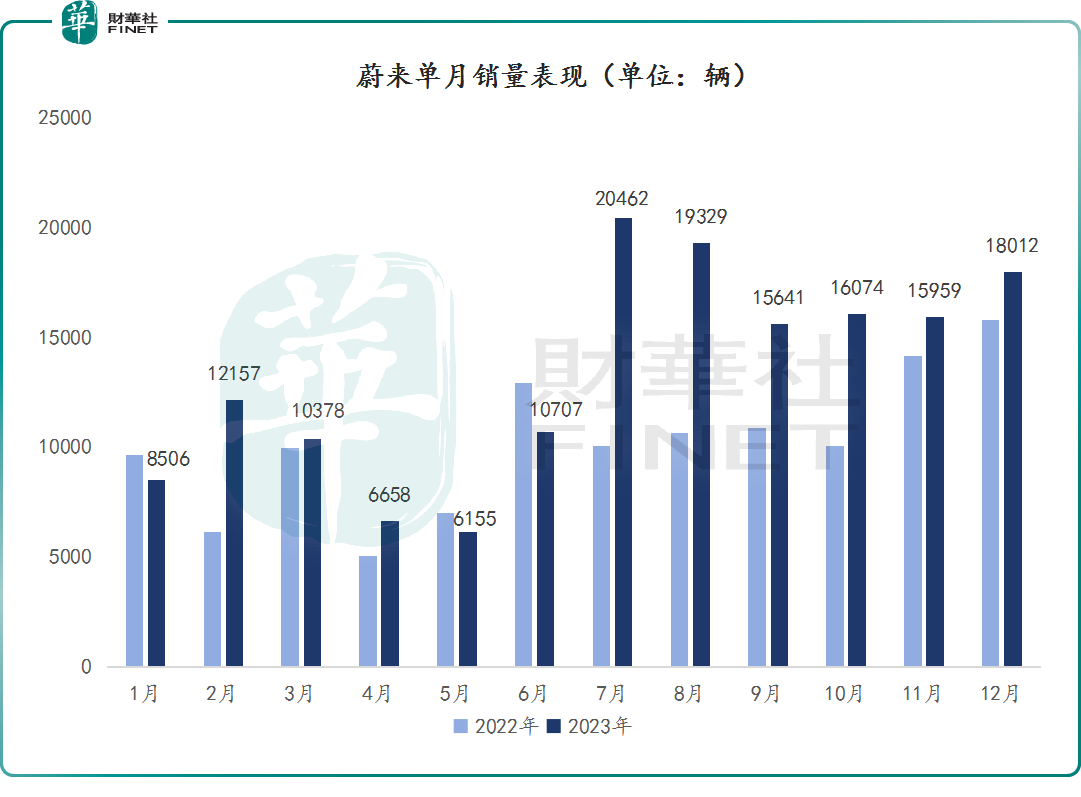

回顧2023年,蔚來自6月份加入降價大軍後,其銷量明顯得到提振,同年7月銷量衝破2萬輛,雖然2個月後蔚來月銷量又回落到1.6萬輛水平上下,漲勢上略顯不足,不敵理想和小鵬。但全年看,其銷量依舊同比增長30.7%,至160038輛,位居新勢力第二。

得益於交付量的提升,蔚來營收規模也隨之增加。財報顯示,2023年第四季度,蔚來實現營收171.03億元,同比增長6.5%,環比下降10.3%;全年營收556.18億元,同比增長12.9%。

但從盈利角度看,蔚來虧損卻又進一步加劇。2023年第四季度,蔚來淨虧損為53.68億元,同比虧損有所收窄,環比擴大17.8%。全年看,2023年淨虧損為207.2億元,同比擴大43.5%,毛利率為5.5%,同比下滑4.9個百分點。

銷量與營收雙雙提升,但虧損反而擴大。那麽,這多虧的60多億,去哪了?

市場分析稱,蔚來汽車2023年虧損進一步擴大的主要原因,是蔚來在研發和基礎設施上的持續支出。

2023年,蔚來汽車研發費用為134.3億元,同比增長23.9%。作為對比,理想在2023年研發支出達106億元,創歷史新高,但跟蔚來相比還是有不少差距。要知道,蔚來的收入可還不到理想的一半。可以看出,蔚來在研發上有多舍得花錢。亦有投資者認為「蔚來研發投入這麽多,肯定在憋大招,靜待爆款問世。」

具體來看,在產品升級上,2023年,老款ES8、ES6、EC6全部切換至第二代平台,蔚來還發佈了EC7、ET5T、ET9。相當於一年發了六款車,完成二代平台切換。

另外,蔚來將換電模式視為企業發展中的護城河。在蔚來的資本開支中,換電業務是除了技術自研之外,投入最大的環節,對此也進一步加重了蔚來的資金壓力。

近些年,蔚來不斷擴充換電網絡,已逐漸成長為全球最大的智能電動汽車換電網絡運營商。截至目前,蔚來在全國範圍内已經上線了2367座換電站,佔全國總量近65%。

除此之外,蔚來同時在進行的還有造手機、造電池、研發芯片等。對此,有業内人士分析,這任何一項拿出來,都是幾十上百億的資金投入,且還都是需要長期投入,短期難見效的業務。若剔除在這些業務投入,估計蔚來早就實現盈利了。

目前來看,蔚來主要還是依靠賣車來收回投資並賺錢。如果銷量不佳,蔚來的資金收緊,各個鏈條上的問題就都會暴露出來。

為此,蔚來開始降本增效。首先,蔚來將一些重復建設的部門和崗位合並,低效崗位直接取消,裁掉了10%的員工,約有3000多人。其次,不能提升財務表現的項目投入,被削減或者推遲。根據李斌的測算,這些舉措將在2024年給蔚來節省20億元成本。

另外,整個2023年,蔚來疲於應付車型換代,銷售體系卻跟不上,造成大量訂單流失。為此,蔚來擴充銷售隊伍,兩個月擴招3000多個銷售顧問,全力賣車。

新品牌「阿爾卑斯」能否扭轉局勢?

在國内車市極致内卷的當下,2024年淘汰賽已經開啓。如,威馬黯然退場、高合汽車停擺,新能源市場競爭已經到了白熱化地步。

為應對市場競爭,近期,比亞迪、特斯拉帶頭打響「降價」第一槍。隨後,吉利、長安、奇瑞、小鵬、哪吒、上汽大眾等品牌都紛紛加入降價促銷的競爭中,從自主到合資品牌,從新能源車到燃油車,降價力度一個比一個猛。

華泰證券表示,2024年依然是「油電之爭」的關鍵年份,新能源尤其是龍頭企業的降價導致燃油車階段性的降價促銷是必然現象。而本次新能源車降價主要是淡季疊加新車上市前的清庫準備。二季度,多款重磅新車將密集發佈,例如理想MEGA、小米SU7、坦克700Hi4-T、極氪001改款、深藍C318、坦克300PHEV、秦L、元UP等,新車周期下的購車需求有望激活。

對此,蔚來明確表現不想參與價格戰。放棄降價這個有力的武器,這就意味蔚來只能靠產品和渠道,挑戰不小。

蔚來汽車董事長李斌在業績會上表示,面向大眾市場的新品牌實現增長,是公司在2024年的首要任務。

而這個新品牌就是「阿爾卑斯」,定價20萬元-25萬元,來填補當前品牌價格帶空白。據悉,「阿爾卑斯」系列首款新車去年四季度下線試制車,規劃的是今年三季度發佈、四季度開始大批量交付。

李斌稱,阿爾卑斯首款產品將對標特斯拉Model Y,第二款產品會是面向大家庭的SUV產品。

在當前市場環境競爭激烈、多款熱門新車相繼投放市場的背景下,蔚來寄望於通過推出「阿爾卑斯」系列來扭轉業績下滑的態勢,並彌補超過百億元的巨額虧損,這無疑是一項艱巨的任務。目前,投行及券商下調蔚來業績預期及目標價持謹慎態度也是基於此。

中金指出,考慮到行業競爭及「阿爾卑斯」量產,下調2024年扣非盈利至-148 億元(前值為-129 億元),新引入2025 年扣非盈利為-98 億元。考慮到板塊競爭加劇,分别下調港美股目標價24%/24%至62港幣/8美元。

交銀國際認為,雖然「阿爾卑斯」首款車型將會在明年上量,但由於子品牌的獨立銷售網絡及新車型的開發費用支出,該行預計公司的虧損將持續高企,而且行業的價格戰亦對板塊估值短期有負面影響,將其目標價下調至40.3元。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享