近日,“医美三剑客”之一的昊海生物科技(06826.HK)公布了2023年业绩公告。

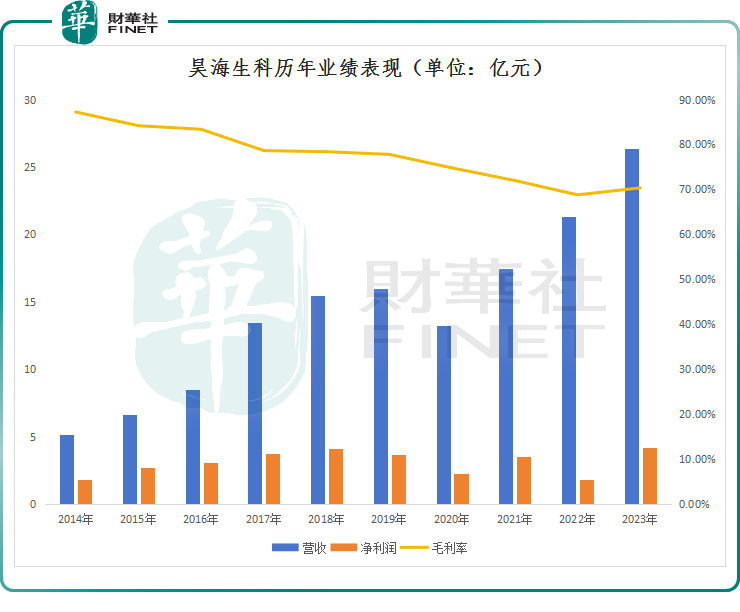

财报显示,2023年收入26.35亿元,同比增加25.27%;归母净利润4.16亿元,同比增长130.58%。这份年报,昊海生物科技不仅摆脱了“增收不增利”的困境,还取得大幅增长,着实让人眼前一亮。

绩后,3月11日昊海生物科技(06826.HK)高开,截至发稿前,涨幅为4.93%至39.35港元/股。A股方面,昊海生科(688366.SH)亦同步冲高,截至发稿前,涨幅5.26%。

资料显示,昊海生物科技是国内头部生物材料企业,专注于医用生物材料的研发、生产和销售,这些年,该公司疯狂的并购,截至目前,已覆盖眼科、医疗美容与创面护理、骨科、防粘连及止血四大治疗领域。

回顾过去,尽管营收规模持续扩大,但公司归母净利润却总是“上蹿下跳”,毛利率也呈现下滑趋势。2019年至2022年,昊海生物科技归母净利润分别为3.71亿元、2.3亿元、3.52亿元、1.8亿元,同比增速分别为-10.56%、-37.95%、53.10%、-48.76%;同期,毛利率也从77.19%下探至68.79%。

2023年,伴随着我国国民经济稳中向好,医疗需求与供给逐渐回归常态,昊海生物科技及其子公司均正常开展生产经营活动,同时积极拓宽营销推广渠道,加大产品营销力度。

昊海生物科技业绩开始出现转机。期内,其营收、归母净利润同比分别大增25.27%、130.58%;毛利率止住了下滑的趋势,回升到70.34%,而2022年为68.79%。

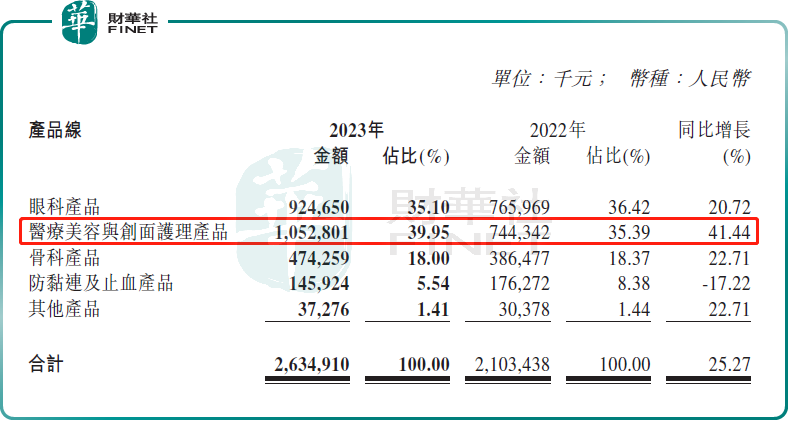

分业务看,昊海生物科技实现高增长,得益于眼科、骨科等各产品线的销量、收入都显著增长,特别是高毛利“医美业务”功不可没。

此前眼科是昊海生物科技主营业务,但近几年这项业务的营收比重有明显下滑趋势;而医美业务则明显“后来居上”,已成为昊海生物科技收入的主力军。

在医美板块,昊海生物科技推出了“海薇”、“姣兰”、“海魅”三代玻尿酸产品,依次对焦低端、中端和高端三个阶层,其第四代有机交联玻尿酸产品已处于注册申报阶段后期。其与爱美客(300896.SZ)、华熙生物(688363.SH)一起被称为“医美三剑客”。

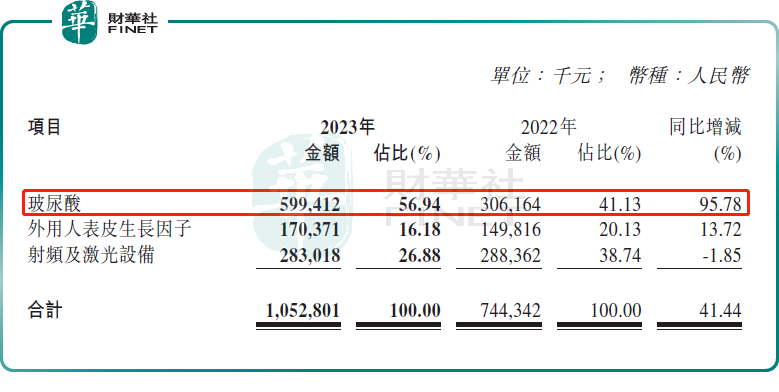

财报显示,2023年,公司医美板块营收10.53亿元,同比大增41.44%。其中,玻尿酸收入5.99亿元,占医美板块营收比例为56.94%,同比大增95.78%,拉动医美板块收入高增。

医美行业向来以“暴利”著称。在披露2023年财报时,昊海生物科技就表示医美玻尿酸产品销售表现良好,带动了公司整体营收及毛利增长。

当然,除了玻尿酸产品外,昊海生物科技的医美版图还涉足生活及家用美容两大市场,主要产品有生产外用人表皮生长因子、射频及激光设备。

对于公司净利润大幅增长,昊海生科科技在公告中解释,除了各产品表现靓丽外,影响因素还有:2022年,公司美国子公司Aaren Scientific Inc.因业务重新整合而出现减值迹象,计提资产减值损失约4607万元,而报告期内没有该等减值损失;以及子公司在2022年3月至5月期间生产经营停滞,导致集团于2022年度产生停工损失约3735万元,而报告期内没有该等损失。上述因素叠加使报告期内归母净利润同比大幅增长。

展望后市,德邦证券研报指出,昊海生物科技为生物医用材料龙头企业,搭建“注射填充+光电仪器+肉毒+胶原”等管线,人工晶状体集采“以价换量”,看好“医美+医药”双轮驱动。预计24-26年营业收入至32.41亿/38.24亿/43.33亿,归母净利润为4.98亿/6.27亿/7.55亿,同比增长20%/26%/20%,维持“增持”评级。

信达证券也认为,昊海生物科技姣兰lips丰唇&海魅玻尿酸有望持续放量、海魅云境蓄势待发、海神即将获批,或有望支撑医美业务持续高增长并拉动盈利能力提升;人工晶体集采全面获批,多个高端产品临床推进,中长期成长值得期待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享