3月13日午后,中国领先的体育品牌361度(01361.HK)发布了2023年业绩报告,成绩亮眼。

在业绩利好刺激下,361度午后拉升上涨5.53%,报收4.58港元/股,总市值达94.7亿港元。若拉长时间轴看,361度年内累计反弹已超3成,该涨幅在港股体育用品板块中遥遥邻先。

营收利润双增长,毛利率增速乏力

361度成立于2003年,2009年登陆港交所上市。作为一家中国领先的体育用品品牌,公司旗下拥有运动、儿童、海外事业中心及电子商务中心四大板块,聚焦发展361º及361º儿童两大品牌。

2023年是消费复苏的第一年。政策利好推动,叠加杭州第19届亚运会(杭州亚运会)等重磅赛事的刺激,国内体育消费潜力加速释放,体育产业景气度逐步攀升。

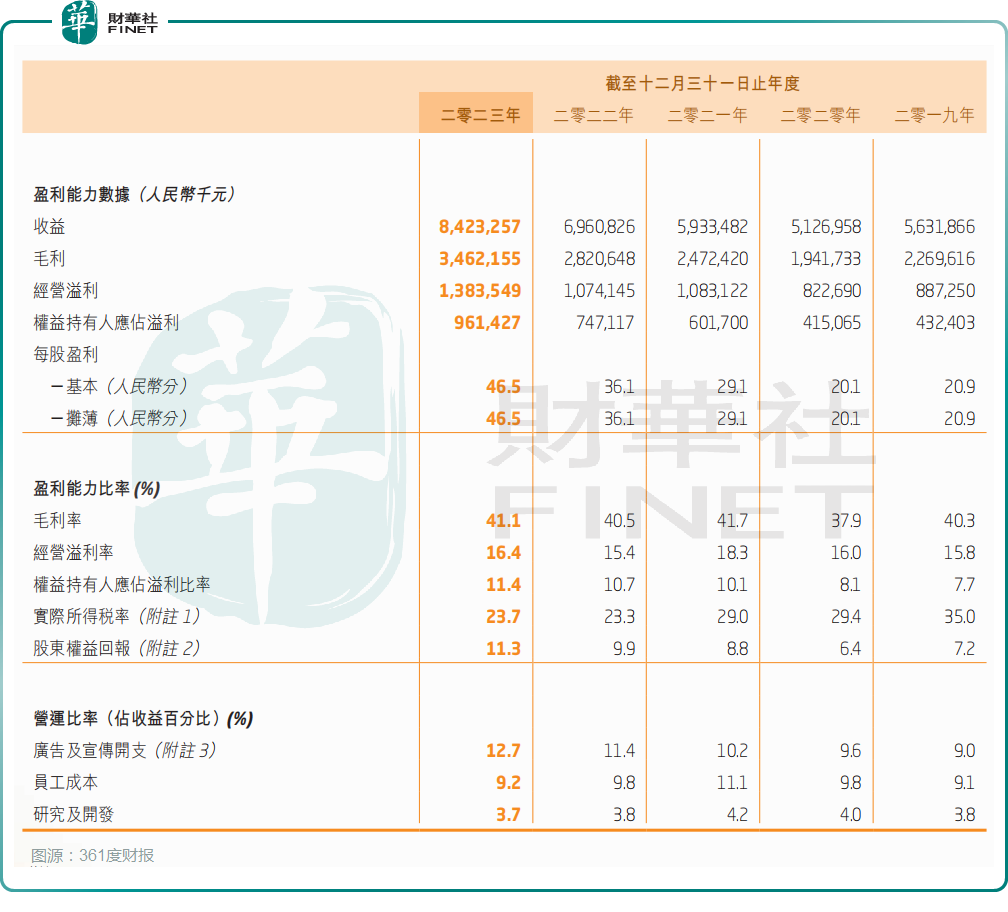

从361度披露的业绩来看,其显然是乘上了这一班“快班车”。财报数据显示,2023年全年,361度的营收净利双双增长,且同比增速均超20%。

截至2023年12月31日止的年度报告显示,361度实现收益达84.23亿元(人民币,下同),同比增长21%;归属股东净利润为9.61亿元,同比增长28.7%。

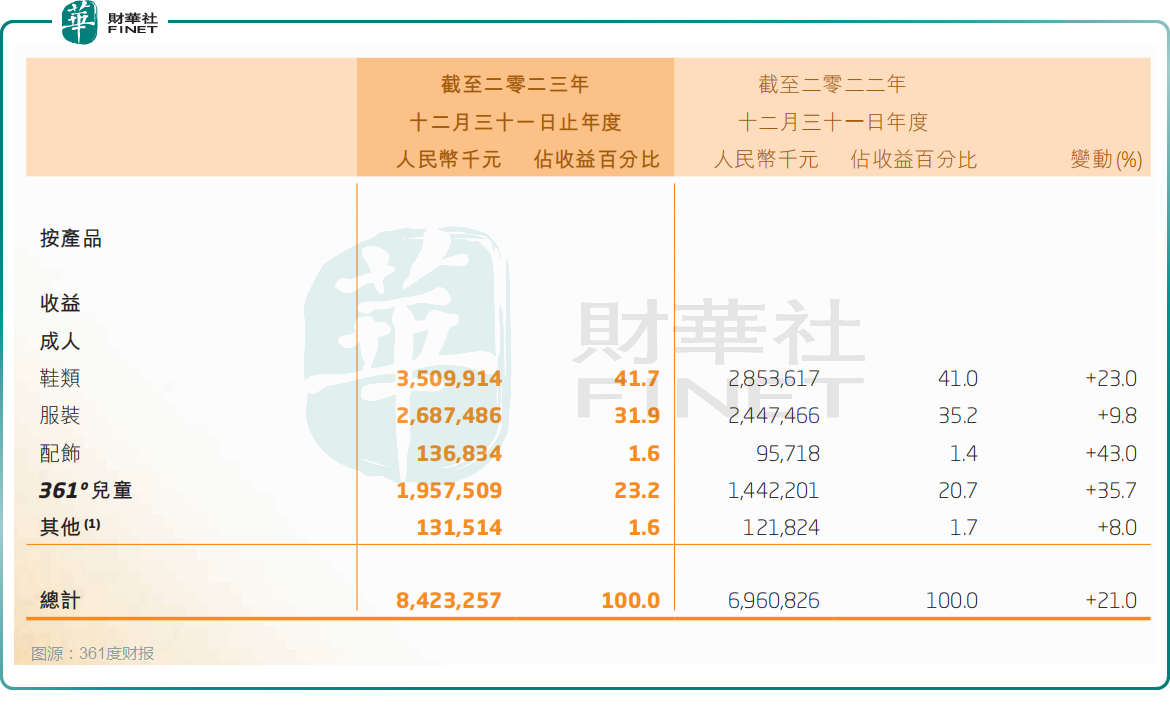

按产品划分,361度鞋类及服装两大核心业务线的销售收入均保持增长势头,分别同比增长23%、9.8%,依次实现收入约35.1亿元、26.87亿元,合计占比公司总收入超7成。

报告期内,公司的儿童业务以及配饰业务收入增速迅猛,分别实现收入19.58亿元、1.37亿元,同比增长35.7%和43%。

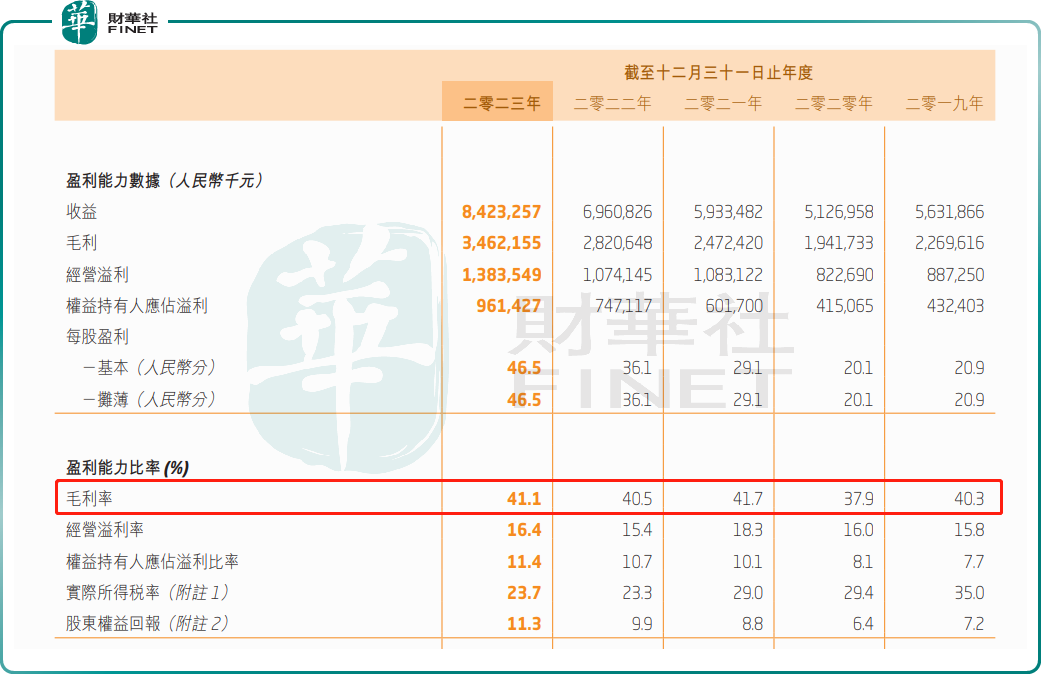

然而业绩高速增长,361度的毛利率水平却还在原地踏步。2023年,公司的毛利率虽然同比提升了0.6个百分点至41.1%,但仍旧不及2021年41.7%。这主要受第二核心业务服装及高增长的配件业务毛利率分别同比下滑1.1及1.3个百分点的影响。

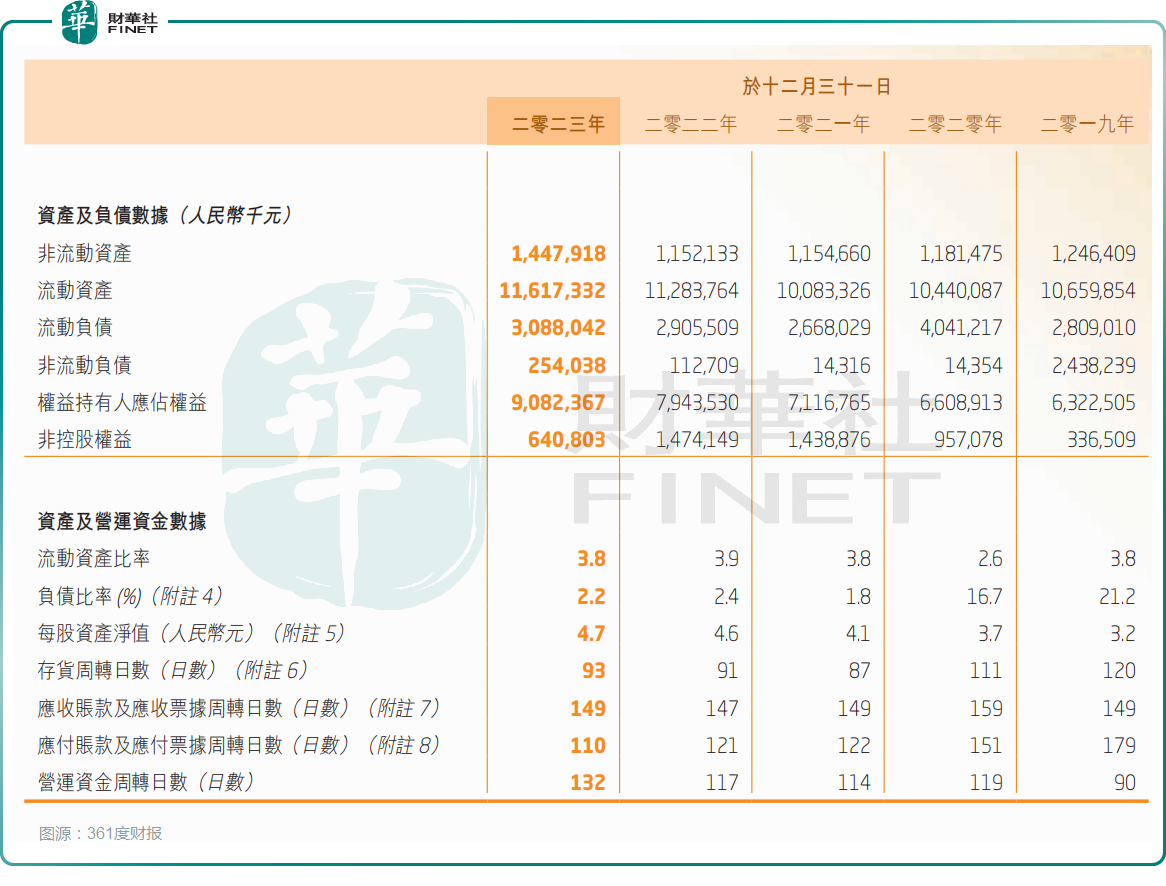

另外,过去一年对于体育休闲行业普遍存在的库存压力问题,361度自然也无法独善其身。

财报显示,截至2023年底,361度的存货达13.5亿元,同比2022年底的11.82亿元大幅增长。此外,361度的存货周转天数也提升上抬,由2022年的91天增长至93天,连续第二年增长。

公司解释称,存货增加主要由于原材料及制成品增加以应对尚未完成的销售订单。存货中约92.9%为制成品,并且主要是2023年冬季及2024年春季产品。

未来还有多大想象空间?

从市场布局看,由于长期以来,国内一二线城市都被耐克、阿迪达斯、李宁等头部品牌霸占,为避开巨头品牌的正面硬刚,361度选择主攻下沉市场。

2023年,361度共有5,734间361º品牌门店,同比净增加254间。按区域划分,约75.9%的门店位于中国三线及三线以下城市,而5.1%及19.0%的门店分别位于中国一线及二线城市。

不过,值得提醒的是,长期深耕下沉市场,为361度在中低端市场赢得了显著份额的同时,也对其在中高端市场的发展造成一定阻碍。

对此,业界亦普遍认为,361度这样的品牌定位,其实是一把双刃剑,带来的结果也是喜忧参半。

放眼未来,面对下沉市场红利,361度还能“吃”多久尚难以言断,但可以肯定的是随着市场需求的改变,以及国内外鞋服市场竞争日趋激烈,发展高端化是帮助鞋服企业脱颖而出的最佳选择。

回顾近几年,361度的研发投入其实并不低,且总体研发开支保持在总收入的3%至4%之间。2023年,361度研发开支同比增长17.9%至3.31亿元,占总收入的3.7%。

不过,从目前来看,由于361度品牌定位偏中低端,在品牌力方面与国际品牌耐克、李宁等之间依然存在明显差距。

而为克服这些障碍,财华社认为可以从以下几方面持续发力。

首先在提升品牌形象和定位方面,公司可以通过赞助高端赛事、与高端品牌合作等方式提升品牌知名度和美誉度。例如,与现 NBA掘金队球员阿隆·戈登签约就非常成功。2023年阿隆·戈登随队赢得总冠军之后,助推361度相关签名鞋大卖。

其次,加大在产品研发和设计创新方面的投入,以满足中高端市场对于品质和时尚的需求;针对不同市场制定差异化的营销策略,更好地满足不同地区、不同消费者的需求。

展望2024年,361度表示,2024年是奥运之年,也是国内外体育赛事井喷之年。在全年多项赛事渲染之下,国内居民体育锻炼氛围将会更加浓厚,预计国内体育产业景气度有望进一步向上。公司将牢牢把握这一绝佳发展契机,向更广阔的消费群体传递“多一度热爱”的品牌精神,加速推动产品层次与品牌形象向上突破。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享