3月13日,全球运动鞋代工巨头——裕元集团(00551.HK)2023年的业绩成绩出炉!

期内,公司收入78.9亿美元,同比下跌12%;归母净利润2.75亿美元,同比下跌7.3%。每股基本盈利17.05美仙,维持派末期息0.7港元。

虽然整体业绩下滑,但多家机构表示净利已超过了他们的预期,再加上如此大手笔“派息”,刺激着裕元集团(00551.HK)股价大幅反弹。

3月14日,裕元集团股价急速攀升,收盘涨幅达33.49 %,报11.4港元/股,高点见11.56港元,创近一年新高。3月15日,裕元集团股价延续涨势,截止发稿前,股价报11.58港元,涨幅为1.57%。

绩后,里昂发表了报告,表示裕元集团(00551.HK)即使去年末季及全年销售大致符合预期,但受惠制造业务强劲盈利能力,其去年纯利远胜该行及市场预期。加上考虑股息率高达10.5%属吸引,予“跑赢大市”评级。

里昂称,尽管去年末季和全年收入按年分别降5%和12%,主因是受到全球需求疲弱和主要客户去库存影响;但旗下宝胜(03813.HK)门店客流量及销售额正在复苏。而公司的生产部门受惠原材料成本按年降22%及人工成本降17%,使得毛利率大幅高于该行及市场预期。公司的经营利润率也胜市场预期,主要由于生产业务的强劲毛利率,以及公司营运费用控制和效率优化。

高盛最新研报称,裕元集团代工(OEM)生产毛利率22.9%,按季上升3.6个百分点,较高盛预期的18.7%高。效率改善,季度裕元产能利用率较上季提高6个百分点。另去杠杆化控制较强,销售及行政管理控制佳,季度OEM经营利润率约11%,亦表胜高盛预期的4.7%。

该行指出,裕元末期息每股0.7港元,全年派息0.9港元,派息比率近70%(2022年为76%),另外,1500万美元回购(占2023年净利润约5%),意味着裕元股息率11%,高盛认为回报吸引。鉴于裕元具有代工订单连续改善,证明利润率改善,高盛认为,早前因去库存而引发股价下跌,属过度。

资料显示,裕元集团是宝成集团旗下负责鞋服代工业务的公司。其主营业务是生产制造批发休闲运动鞋、服装与配件,为Nike(耐克)、adidas(阿迪达斯)、Reebok(锐步)、New Balance、Asics(亚瑟士)等50多家国际知名品牌提供设计制造及生产服务。

此外,裕元集团旗下的独立零售公司——宝胜国际(03813.HK)是中国最大运动用品经销商之一,目前在中国各区经营管理3523家直营零售门店。

对于公司的业绩下滑,裕元集团在公告中解释,主要由于全球鞋履需求疲弱及行业处于去库存周期,导致其制造业务表现疲弱,抵消了宝胜复苏趋势。

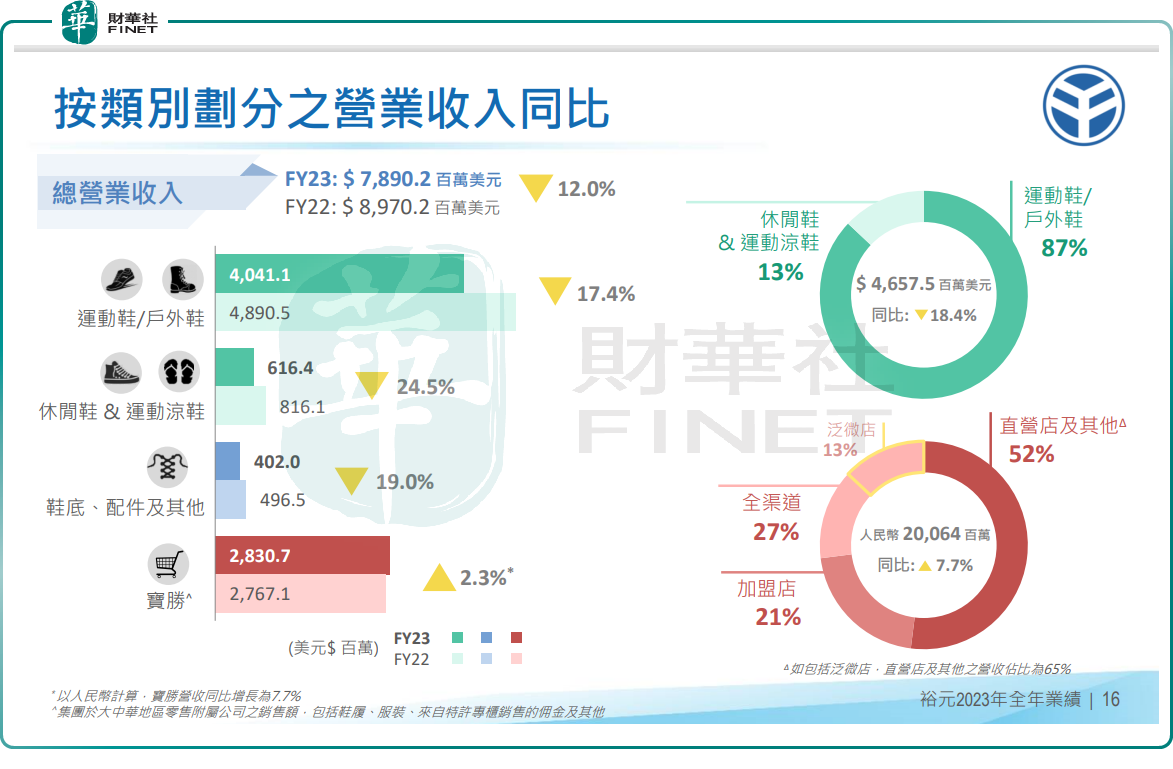

具体来看,2023年,裕元集团的核心业务——制造业务收入50.59亿美元,同比下跌了18.4%。期内,运动/户外鞋、休闲鞋及运动凉鞋、鞋底、配件及其他等产品销售分别下滑17.4%、24.5%、19%。

而宝胜主导的零售业务则全年录得28.31亿美元,同比增长2.3%。裕元集团指出,宝胜营收增加主要受惠于其聚焦敏捷营运及永续成长,全渠道的泛微店生态圈表现尤为稳健,以及低基期效应。

展望2024年,裕元集团作为一家代工企业,其业绩表现与耐克、阿迪达斯等客户的销售表现是紧密挂钩的。

阿迪达斯发布2023财年财报显示,该公司2023财年营收214.27亿欧元,同比减少5%。去年第四季度北美地区的销售额下降了 21%,全年下降了 16%。阿迪达斯预计,今年北美市场将继续疲软,销售额将下降5%左右。美国市场需求下降和库存过剩给阿迪达斯带来了压力。

不过,2024年是奥运之年,或有望为体育鞋类行业的发展带来新的契机。在全年多项体育赛事渲染之下,人们体育锻炼氛围将会更加浓厚,体育产业景气度将会进一步提升。

阿迪达斯首席执行官 Gulden表示,今年举行的巴黎奥运会、欧洲杯、美洲杯等一系列大型体育赛事将为2024年阿迪达斯全球业绩打下良好基础,公司在今年第一季度已经看到一些增长,预计下半年会取得更为强劲的增长。

因此,对于代工厂全球运动鞋代工巨头裕元集团而言,今年公司经营策略与风险抵御能力正面临机遇与挑战的双重考验,需要进一步提升以满足当前形势的要求。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享