在2023年旅游市场强势复苏的推动下,在线旅游平台——同程旅行(00780.HK)交出“亮眼”的成绩单。绩后,该公司股价大涨,截至发稿前,涨幅5.22%。

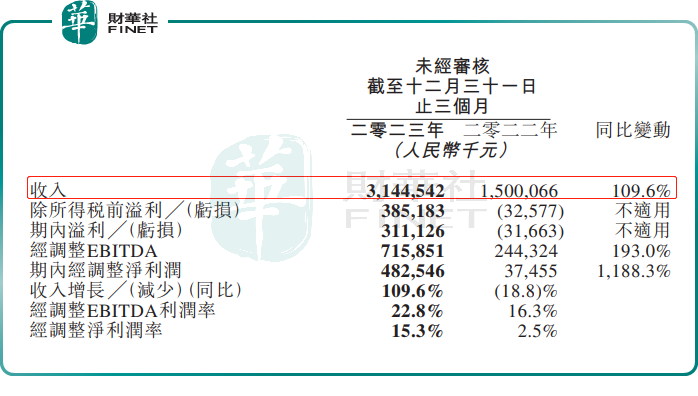

3月19日,同程旅行(00780.HK)发布2023年第四季度及全年业绩报告。第四季度,公司营收31.45亿元,同比增长109.6%,环比下滑4.67%;净利润3.11亿元,同比实现扭亏为盈,环比下滑39.61%。

东吴证券认为,同程旅行四季度营收利润超预期,经调净利率接近疫情前水平,受益于居民出行旅游高景气。

2023年,在以哈尔滨为代表的冬季冰雪游热潮,及全国各地的文旅的花式揽客“内卷”下,让原本属于传统淡季的第四季度旅游市场热度持续升温,旅行预订量不断攀升,带动同程旅行各项业务增长,不过跟第三季度的旅游旺季相比,还是略逊色。

其中第四季度,交通票务、住宿预订分别收入14.73亿元、8.83亿元,同比分别上涨94.9%、73.2%,环比分别下滑12.32%、21.65%。

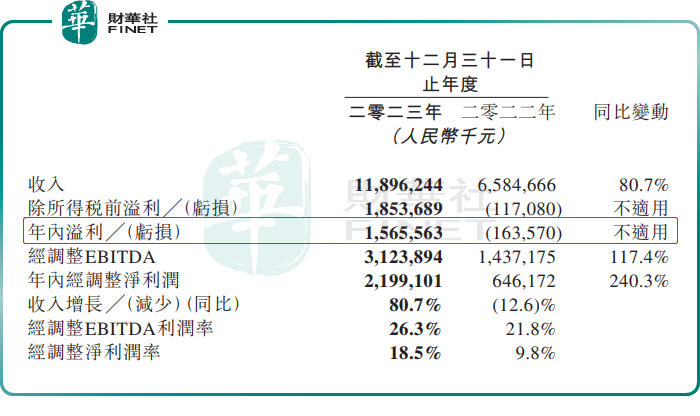

全年来看,同程旅行收入118.96亿元,同比增长80.7%,较2019年增长60.9%;净利润15.66亿元,上年同期亏损1.64亿元,实现扭亏为盈。经调整净利润21.99亿元,同比增长240.3%;经调整净利润率由2022年的9.8%提升至18.5%,快接近2019年的20.9%的水平。

用户规模上,2023年,同程旅行年付费用户达到2.35亿,同比增长25.2%,与2019年相比增长54%,创下历史新高。这主要是得益于微信庞大的流量。2023年,为扩大流量来源,同程深化与腾讯的战略合作,年内有80%左右的月均活跃用户来自微信小程序。

另外,面对以非一线城市为主阵地的“国民新旅游”的兴起,同程早在疫情前就率先提出“下沉市场战略”,并一以贯之。

从同程的财报可以看出,眼下新需求主要来自非一线城市。截至2023年末,居住在中国非一线城市的注册用户占同程旅行注册用户总数约86.9%;微信平台新付费用户中约72.7%来自中国非一线城市。

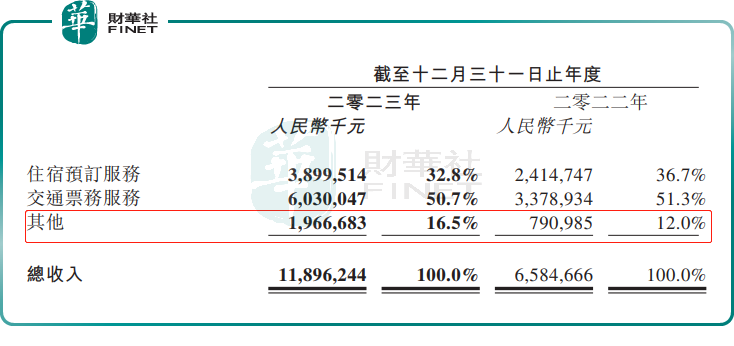

分业务看,2023年,住宿业务、交通业务分别收入38.99亿元、60.3亿元,分别同比增长61.5%、78.5%,分别较2019增长65.4%、33.5%。

旅游服务、酒店管理、广告服务、商旅服务等在内的其他业务的增长尤为迅猛,期内收入19.67亿元,同比增长148.6%,相较2019同期增长280.3%,所占比重已由2019年的7%提升至16.5%。

在业绩会上,同程旅行解释称,2023年标志着中国旅游业的显著复苏。上半年,行业呈现出强劲的回升态势,反映出旅游热情和需求不断增长。进入第三季度,市场达到顶峰,暑假期间旅游活动显著增加。尽管第四季度是传统的旅游淡季,但市场需求依然强劲,尤其是在国庆假期期间,显示旅游兴趣持续旺盛。

进入2024年,旅游需求继续释放。春节期间,全国出游人次达4.74亿人次,同比增长34.3%,较2019年同期增长19%,创下历史新高;出游总花费也刷新纪录,达6326.87亿元,同比增长47.3%,较2019年增长7.7%

与此同时,在文旅需求持续回暖、国际航班运力恢复,及签证政策放宽下,出境游有望进一步复苏,为同程旅行等OTA平台带来新的机遇。

在业绩会上,同程旅行CEO马和平表示,2023年,面对需求高涨的旅游市场,同程在巩固国内市场的同时,也积极开拓国际市场,努力构筑公司的第二增长曲线。

目前,同程旅行已成立海外总部新加坡办公室,旗下艺龙酒店科技相关业务覆盖了日本、柬埔寨、印度尼西亚等5个国家。未来,同程还将加快布局英国、泰国、印度尼西亚、菲律宾等市场,积极拓展国际机票、国际酒店、出境度假等业务。

据同程高管透露,同程的目标是在国际旅游市场上站稳脚跟,同时进一步扩展酒店管理和旅游产品预订规模。他认为,随着针对中国旅客的免签优惠政策不断加强,及跨境航班运力逐渐恢复,出境游市场增长的潜力是可以预见的。

对于同程未来业绩表现,投行汇丰指出,考虑到同程旅行要持续投入以推动业务增长,预期虽然未来收入增长或强劲,但投资回报率将处于较低水平,获客成本料上升。该行将今明两年收入预测上调30%及60%,以反映旅游业务整合,但只将纯利预测上调2%及9%,预期内生收入增长需要一段时间才可转化为盈利增长动力,将目标价由20元微升至21元。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享