3月22日,东方海外国际(00316.HK)开盘出现罕见暴跌,股价一度下挫17.67%,最低见98.4港元,创三个月新低。午后,该股继续低位震荡,截至发稿前,跌幅14.79%,报102港元/股。

东方海外国际股价突遭重锤,与2023年业绩“爆雷”有关。

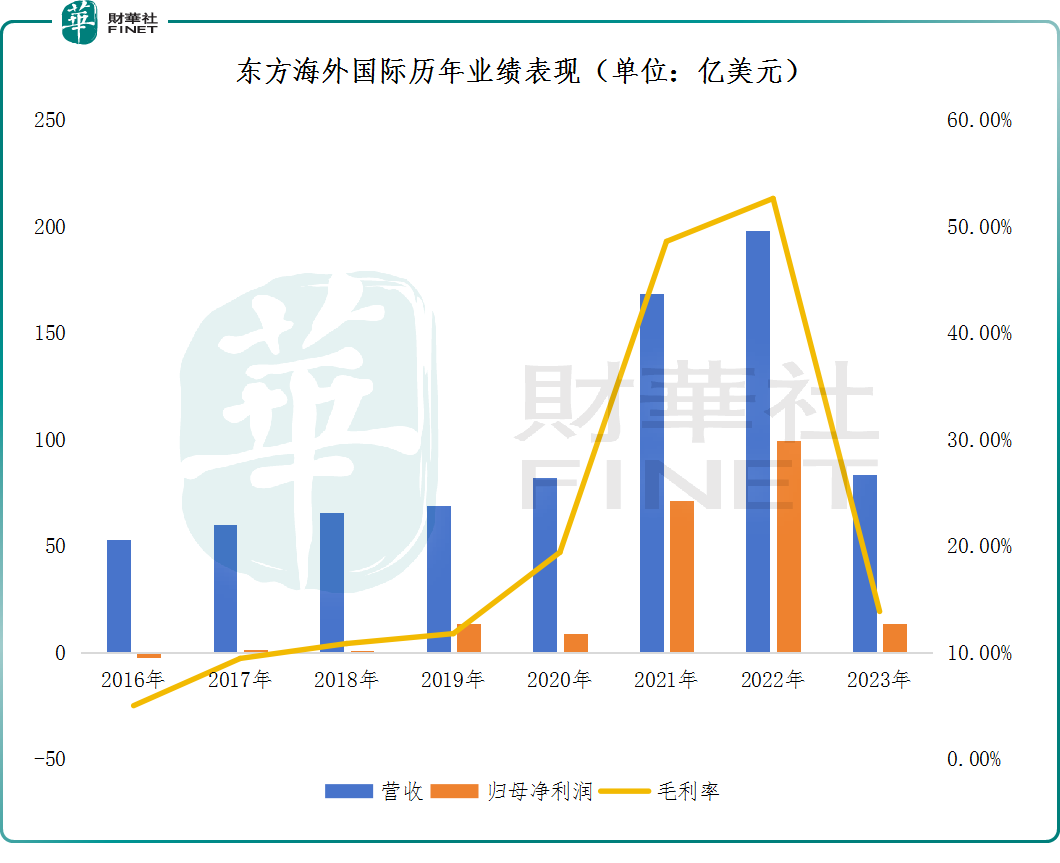

3月21日,东方海外国际公布2023年成绩单,业绩“一落千丈”。期内,收入83.44亿美元,同比下降57.9%;毛利11.55亿美元,同比下跌88.9%;归母净利润13.68亿美元,同比下滑86.3%。

业绩的衰颓最直接的原因,即航运业供需关系发生变化,运价较疫情前大幅回落。

东方海外国际在公告中表示,疫情期间,异常强劲的集装箱航运市场在2023年回归常态。受高通胀、发达经济体经济增长放缓,及疫情后消费者的消费模式转变的影响,市场需求恢复不如预期强劲;且随着承运人准班率的提升,零售商采用即时补仓策略,一定程度上也对需求产生了一些延缓作用。

而在供给方面,东方海外国际指出,随着供应链瓶颈问题的缓解以及多艘新船的陆续交付,导致运力增幅明显超过了需求增长,运价持续走低。

东方海外国际主要从事货柜运输及物流业务,在太平洋区、大西洋区、欧亚地区、澳洲、亚洲地区等主要航线进行环球货柜运输业务。

2021-2022年,在疫情反复、国外需求增长、船舶周转率下降、港口拥堵、物流不畅等因素影响下,航运市场持续火热,集装箱运输供求关系持续紧张,运价也屡创新高。

东方海外国际吃到了这波红利,承接大批订单,并一举翻身。2022年,其归母净利润暴涨6.9倍至71.28亿美元;2022年继续提升39.8%至99.65亿美元,创历史新高。

但进入2023年后,随着全球加息潮的推进,各国经济下行,消费者信心购买能力及意愿均明显下滑,加上高库存等因素拖累,全球贸易减少,航运市场需求出现萎缩;而在供给端,运力则逐渐恢复。在此情况下,全球集装箱运价较2022年下降一半以上,下行周期就此开启。

这也严重影响了航运公司的盈利能力。2023年,东方海外国际业绩已基本接近疫情前水平。

值得一提的是,2024年开年以来,由于红海局势持续紧张,导致原本通过红海的航运不得不进行绕行改道好望角,加上中国春节传统旺季的因素,促成运价进一步攀升。

有业界人士乐观表示,这可能会让在去年持续低迷的航运业迎来盈利修复的机遇。但这场由地缘政治风暴引发的航运供应危机,会持续多久?

东方海外国际认为,目前的供应链紧张与疫情期间造成的需求激增、供应不足、供应链多环节受阻不同,这次主要是红海局势突发,航运公司被迫改道致使航线延长造成的,很难预期未来趋势如何变化。

不久前,摩根士丹利的研报指出,东方海外国际正处于周期性下行,对其派息持保守看法。该行指出,考虑到集团较低的利率和销售预测,将其2024至2025年各年利润预测分别下调5%和15%。鉴于集运处于持续下行周期,预计集团今明两年再各跌13%。该行维持集团“减持”评级,目标价由77.2港元下调至75港元。

该行又提到,供应过剩仍然是一个令人忧虑的问题,认为营运商在运价上升的情况下有加快船舶建造的空间,这将抵消红海运力中断的正面影响,并将整个板块由录得盈利拉低至收支平衡。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享