3月5日,赤子城科技(09911.HK)发布了盈利预告,预期2023年营收增长,净利扭亏。

受此利好消息的刺激,赤子城科技在3月6日跳空放量疯涨了45.45%,势头相当猛。

然而,3月21日正式发布2023年业绩报告后,赤子城科技突然给投资者来个下马威,股价直接在3月22日跳空下挫,一度跌近15%,此后虽有所回升,但利好落地秒变利空还是让一些投资者措手不及。

营收再续增势,成功扭亏为盈

2009年赤子城科技成立,在2013年开始走向海外,并在2019年成功登陆港交所。赤子城科技给自己的定位是全球化的开放式社交公司,在社交、游戏、工具等领域打造了数十款面向全球用户的APP。

其中,社交是赤子城科技的核心业务,目前已形成包括开放式社交平台MICO、语音社交应用YoHo、心动社交应用Yumy、游戏社交应用TopTop、男性社交应用Blued等多元社交产品矩阵,如下图所示。

在社交业务之外,赤子城科技亦在积极发展创新业务,围绕精品游戏等业务方向探索和布局,也取得了不错的进展。目前,精品游戏业务的核心产品为合成类手游。

此外,赤子城科技还投资布局了粉红经济。2021年,赤子城科技在LGBTQ社交赛道进行了布局,由其出资成立的基金Metaclass Management ELP等买方集团参与了蓝城兄弟的私有化。

据悉,蓝城兄弟是全球更多元用户社交生活的领先平台,拥有男性社交娱乐产品Blued、男性垂直社交平台翻咔等社交产品,亦在海外市场布局多年,海外用户数量占比达40%。

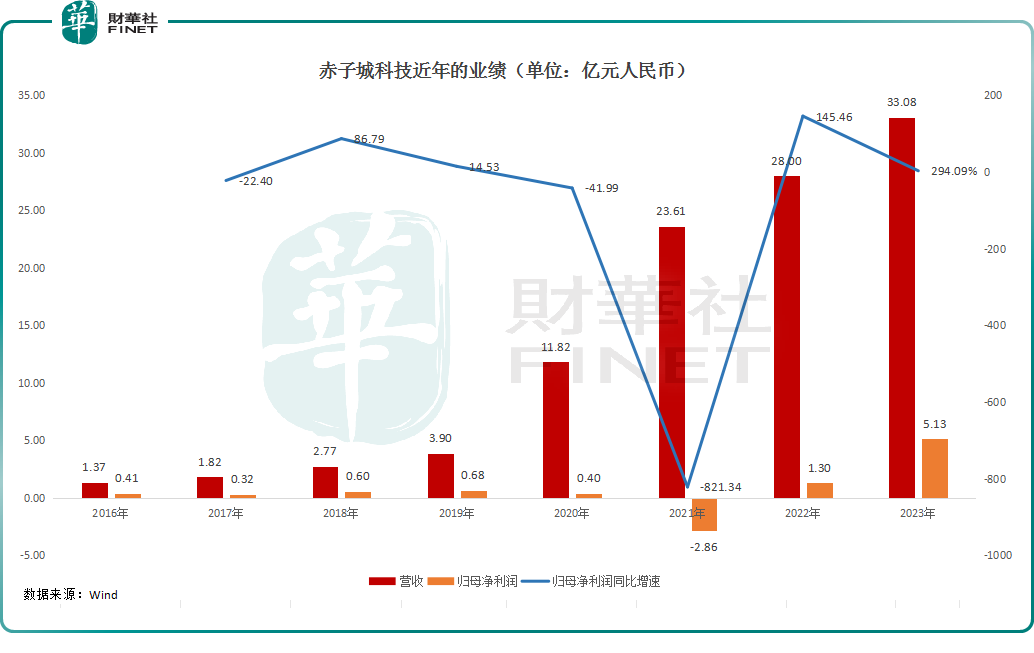

2023年的业绩报告显示,期内赤子城科技的营收同比增长18.15%至33.08亿元(人民币,下同);年内利润同比增长164.71%至7.61亿元;归母净利润同比增长294.09%至5.13亿元。

对比往年业绩来看,赤子城科技2023年的业绩无疑是非常不错的,尤其是利润端的表现相当亮眼。

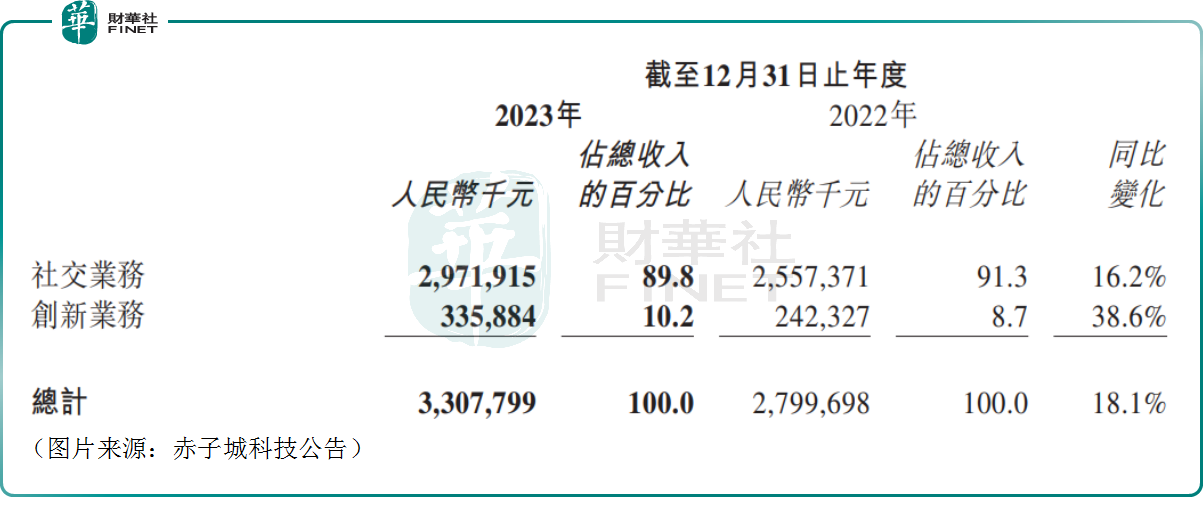

赤子城科技在业绩报告中称,年内公司社交业务继续高质量增长,收入约达29.72亿元,同比增长16.2%,在中东北非、东南亚等市场保持领先优势;同时,公司创新业务第二增长曲线进一步显现,收入约达3.36亿元,同比增长约38.6%。

具体到产品层面,SUGO通过优化匹配策略,帮助用户精准配对,有效提升了交友场景的承接效率,月活跃用户数同比增长超3倍,收入及利润均同比增长超3倍;TopTop完善了用户成长体系,加大了对社区奖励资源的分发比例,有产品营收同比增长超2倍,利润同比增长超6倍。

另外,自2023年8月以来,赤子城科技已连续5个月有3款社交产品同时进入 data.ai 《中国非游戏应用出海收入榜》Top30,是上榜产品数最多的社交娱乐企业。

业绩表现亮眼,股价为何大跌?

赤子城科技2023年的业绩表现不错,股价为何会在绩后大跌?其原因或许在于最终的业绩表现并没有达到一些投资者的预期。

对比3月5日的盈利预告来看,赤子城科技预期2023年实现营收32.70亿元至34.10亿元,同比增长17%至22%。可见,最终实际营收的规模及增速都落在了预告的下半区间。

盈利端,赤子城科技预计2023年实现的净利润为7.50亿元至8.10亿元,同比增长161%至182%;实现的归母净利润为5.00亿元至5.60亿元,同比飙增285%至331%。同样的,其利润端的规模及增速亦落在了预告的下半区间。

有投资者认为,由于3月5日的盈利预告已经将投资者的预期调高了,但最终结果不仅没有惊喜,反而落在预告的下半区间还会令一些投资者感到失望,这也是今日股价大跌的主要原因之一。

而在另一边,3月5日预告后,赤子城科技的股价出现放量暴涨,后面几天在相对高位盘整,此次业绩稍稍令人失望,一些投资者就选择赶紧砸盘,兑现收益,这也在资金层面对股价形成了打压。

关于发展前景,依然信心十足

不过,对于发展前景,赤子城科技依然很有信心。

在财报中,赤子城科技披露称,要继续深耕泛人群社交赛道,对战略级市场(中东北非)进行长期投入。

根据Mordor Intelligence的数据,中东北非媒体和娱乐市场规模预计将从2023年的约390.5亿美元增长到2028年的约612.3亿美元。目前,赤子城科技已成为当地线上社交娱乐领域的头部玩家,这部分业务的发展有值得期待的地方。

除中东北非外,东南亚也是赤子城科技的优势市场,公司也准备继续投入,扩大在当地的市场份额。

而在多元人群社交业务方面,赤子城科技志在提升HeeSay的全球品牌影响力。

根据Frost & Sullivan的调查报告,2021年全球多元人群的总用户数量约为5亿,人群社交月活跃用户数量(MAU)保持高速增长,2023年全球多元人群线上社交市场规模达约38.42亿美元。

目前,市场上的多元人群社交产品渗透率仍不高,在东南亚、日韩、欧美等区域仍有较大的增长空间,赤子城科技认为发展多元人群社交业务的空间依然非常广阔。

此外,赤子城科技的游戏业务也被视作是其第二增长曲线。

根据预测,2022年至2027年,全球精品休闲游戏的增长速度将保持在约9%的水准,到2027年,这一市场的规模将达到约250亿美元。

赤子城科技称,将继续发展以精品游戏为主的创新业务,打造具有长生命周期的精品游戏。

尾语:

虽然赤子城科技在绩后大跌,但其社交+游戏的业态依然极具想象力,毕竟国内的互联网龙头腾讯控股(00700.HK)也是社交+游戏龙头,网易(09999.HK)则是疯狂怼社交的游戏龙头。

不过,赤子城科技如何继续开拓市场,将业务布局的潜力尽情发挥出来是公司需要长期面对的课题,也是投资者需要持续跟踪的地方。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享