3月22日,李嘉诚旗下的长实集团(01113.HK)低开低走,盘中一度大跌超10%,低见32.1港元,创2021年2月以来的新低。截至收盘,长实集团收跌10.73%至32.85港元/股。

消息面上,长实集团于昨日发布了2023年度业绩,其营收净利均呈现下滑,同时派息方面不及市场预期。

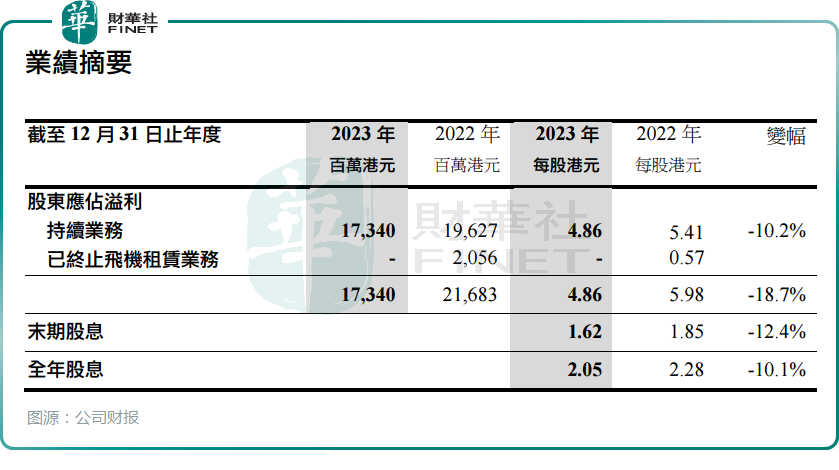

据财报显示,2023年,长实集团实现收入472.43亿港元,同比减少16.15%,股东应占溢利为173.4亿港元(港币,下同),同比减少20.02%。2023年度派末期股息1.62元,较上年同期派息1.85元跌12.4%。全年股息2.05元,按年跌10.1%。

高盛发表报告指出,长实集团2023年业绩表现的焦点落于集团每股派息出乎预期削减。虽然公司2023年上半年每股派息按年持平,不过同年下半年的每股派息则被削减,全年计每股派息下调约10%。该行指,股息削减可能表明集团管理层,对香港及内地的房地产前景感到更加悲观。

从业务层面来看,物业销售业务成为长实集团业绩下滑的重灾区。

众所周知,2023年,李嘉诚旗下的长实集团采取了一系列策略来提振市场需求,其中就包括了甩卖靠海楼盘,其中最为引人注目的是亲海駅II项目。

据悉,亲海駅II位于香港九龙油塘工业区,距离香港岛仅有一站地铁的距离,这使得其地理位置具有独特的优势。

而长实集团却以每平方英尺1.5万港元(约合人民币14.8万元/平方米)的价格出售该楼盘,较周边二手房便宜了近30%,吸引了大量购房者,由此提振了销量,但同时也对公司的利润产生一定影响。

财报显示,由于全年香港和内地经济环境的不佳以及物业市场的低迷影响,2023年公司物业销售收入和收益均出现大幅下滑。

具体而言,物业销售业务实现收入131.53亿元,同比大幅下降48.93%;收益更是锐减至44.75亿元,降幅高达56.72%。

值得关注的是,长实集团在内地的土地储备已降至近八年来的最低水平。公司对此解释称,这主要是由于过去几年实施的审慎土地储备政策所致。尽管面临挑战,长实集团仍表示将继续积极寻找优质土地储备,以支持未来的持续发展。

于年终结算日,长实集团拥有可开发土地储备(包括合作发展项目之发展商权益,但不包括农地及已完成物业)约 7,400 万平方呎。其中,海外为400 万平方呎、香港为700 万平方呎外,内地为6,300 万平方呎。

在其他业务方面,物业租务、物业及项目管理等业务也均陷入增收增利的发展窘境。反观,酒店及服务套房业务则成为一抹亮色。

得益于访港旅客数量的回升,酒店及服务套房业务收入飙升35.78%至43.83亿港元,实现收益更是同比增长高达168.96%。酒店平均入住率也从2022年的58%上升至去年的79%,显示出强劲的市场复苏势头。而服务套房以长租住客为主,平均入住率维持达90%。

此外,公司的英式酒馆、基建及实用资产等业务也保持了平稳增长。

展望2024年,李泽钜表示,受限于通胀普遍高企、高息环境持续、国际地缘政治风险、贸易争议,以及各国之紧缩货币政策而有所差异,今年环球经济前景仍然满布挑战。

中金指出,就2024年而言,香港自身楼市政策的有力调整、大陆更大力度推动经济复苏、美元潜在降息等因素,可能令今年市场表现取得一定程度的修复。但考虑目前趋势下年内房屋租售比未必能匹配至抵押贷款利率,以及库存水平修复也仍需时日,又指要确认2024年是香港本轮房地产周期的拐点可能为时尚早。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享