近日,“快递黑马”极兔速递(01519.HK)交出了上市后的首份财报。

整体来看,极兔速递于2023年持续跑马圈地,攻城略地,取得业务规模和市占率的有效提升,但有收入无利润,令人诟病。

绩后,25日极兔速递-W股价下跌1.23%至11.28港元/股,总市值994.01亿港元。若拉长时间轴看,极兔速递年内已累跌28.7%。

快递黑马跑出加速度,却陷入亏损窘境

资料显示,极兔速递创立于2015年,是一家全球综合物流服务运营商,其快递业务覆盖13个国家,包括印度尼西亚、泰国、新加坡等东南亚国家,中国,以及沙特、阿联酋、巴西等新市场国家。极兔于2023年10月在港交所主板上市。

迄今,上市不到半年时间,极兔速递的首份财报数据也迎来披露。

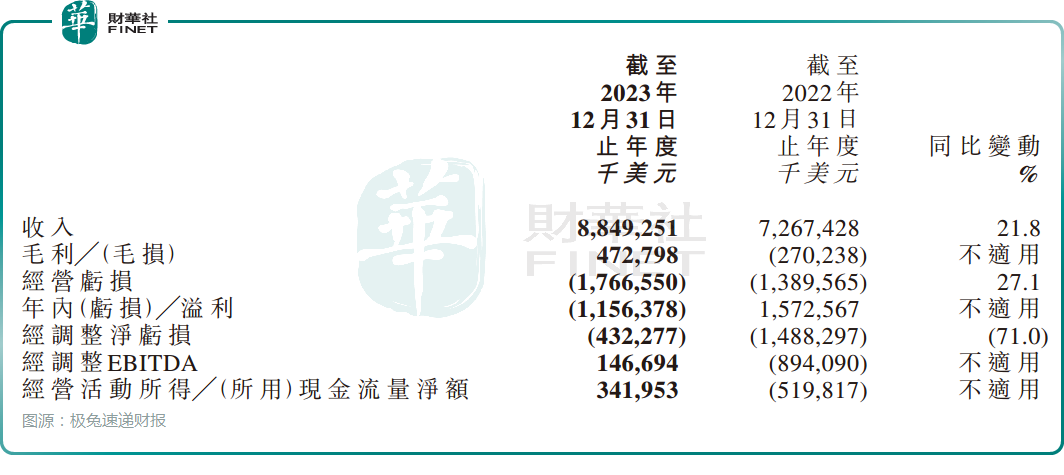

财报显示,极兔速递于2023年实现营收88.49亿美元,同比增长21.8%。相较上市前两年内而言(2021年及2022年分别为215.99%、49.79%),增速明显放缓。

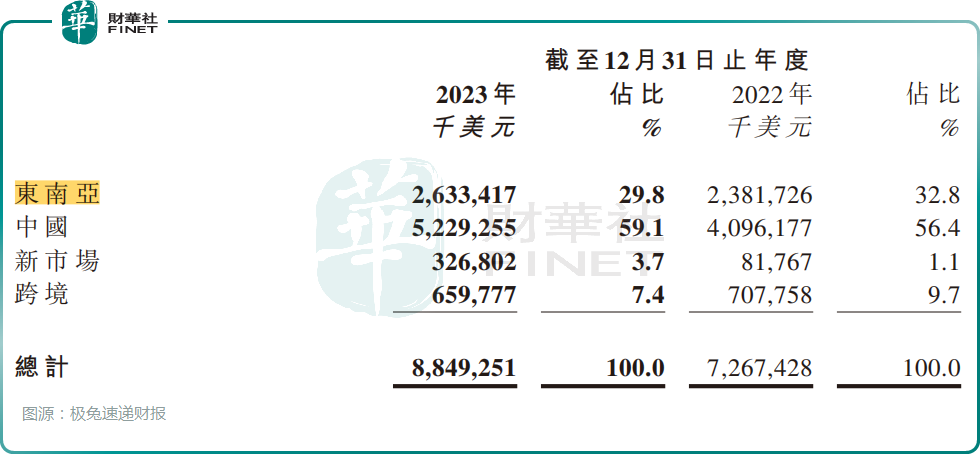

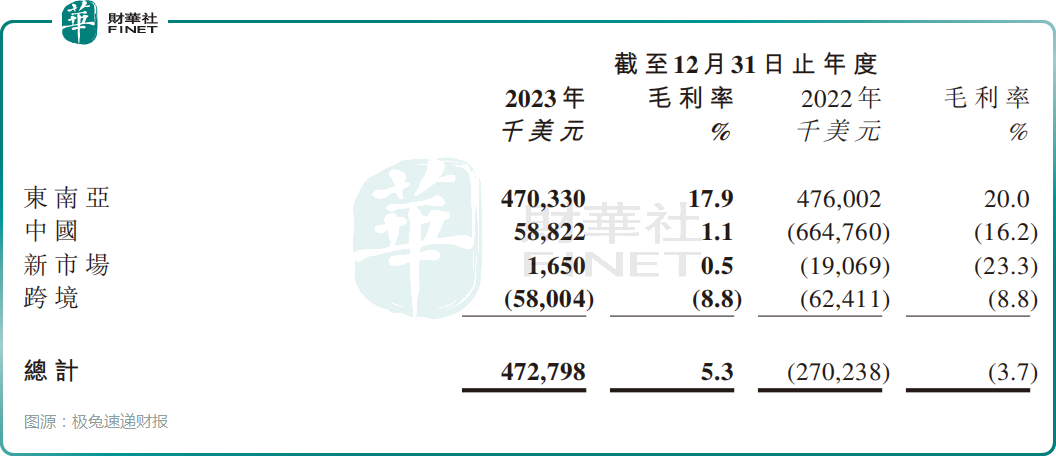

从收入贡献来看,中国及东南亚地区仍是公司的主要战场,分别实现收入为52.29亿美元、26.33亿美元,分别贡献了59.1%及29.8%的营收。

而新市场及跨境项目收入贡献则较为有限,合计占比总营收1成之多。

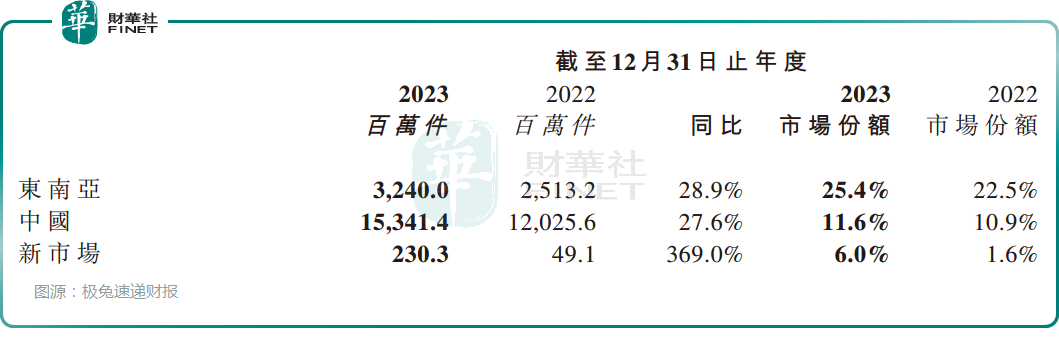

表现在业务量端,2023年,极兔速递的全球市场包裹处理量达到了188亿件,同比增长了29.0%。这一数字刷新了公司的历史记录,再次证明了其在全球快递市场的强大竞争力。

分地区看,极兔速递于中国市场处理的包裹最多,达153.41亿件,同比增长27.6%,市占率同比提升0.76个百分点至11.6%,排名第六;而在东南亚地区,极兔速递已连续四年排名第一,全年总计处理了32.4亿件包裹,市占率高达25.4%。

此外,新兴市场作也取得了不俗的成绩,2023年处理了2.3亿件,同比增速超3.6倍,市场份额约6%。

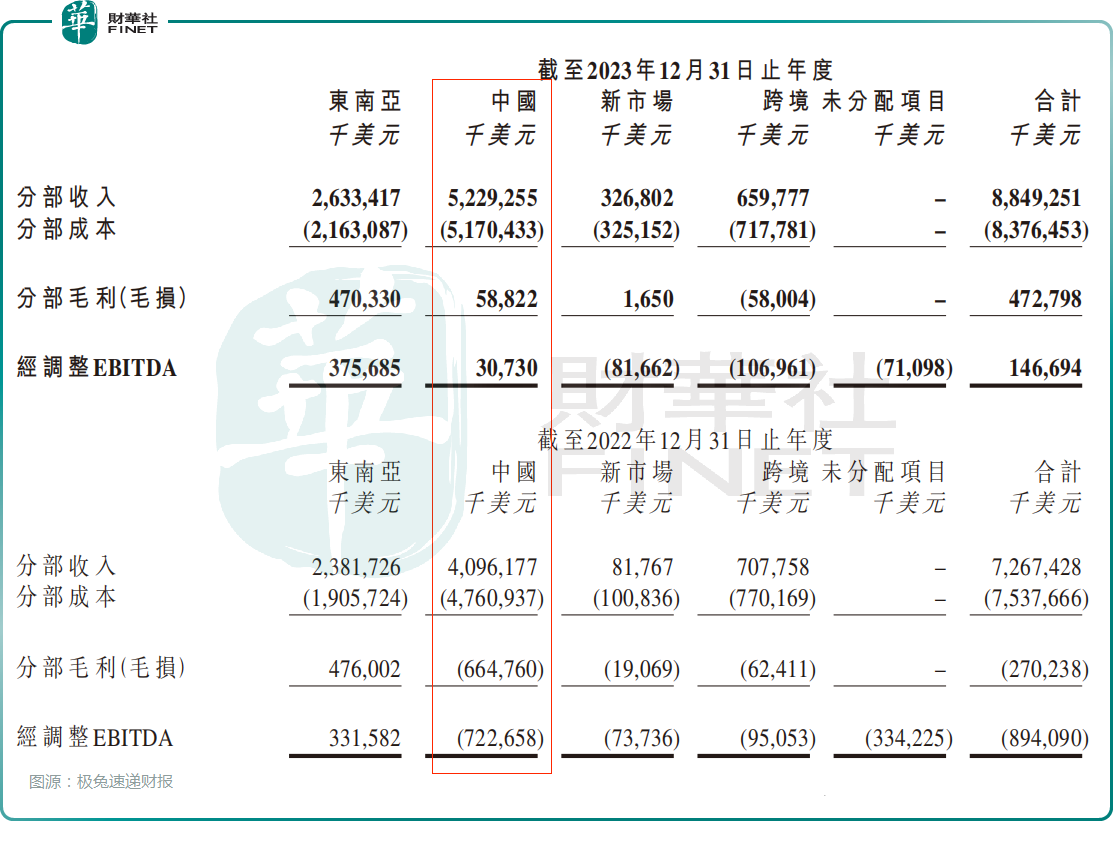

不过,即便极兔速递在上述三个市场的业务量及收入都保持增长,并非都能贡献盈利,如新市场及跨境部分的经调整EBITDA均为负值。

反观中国市场,得益于单票快递收入保持相对稳定,以及单票快递成本持续下降,极兔速递于中国的快递业务首次实现经调整EBITDA转正。

2023年,极兔速递中国分部经调整EBITDA盈利3073万美元,而2022年亏损7.23亿美元。该分部毛利率亦由2022年的-16.2%,同比扭亏至2023年的1.1%。

对此,极兔速递副总裁后军仪在业绩会上补充道,中国平均价格的稳定以及毛利、经调整EBITDA转正,与公司的经营策略相关。

一方面,通过时效和服务质量的不断提高,使整个网络提升了获取高质量客户以及逆向件散单等业务的能力,业务量的组成结构得到优化。另一方面,通过干线线路的优化、自有干线车辆占比的增加、转运中心和加盟商自动化设备的投入,尤其是加盟商能力的提升,使网络的运营效率不断改善,运营成本也在持续降低。

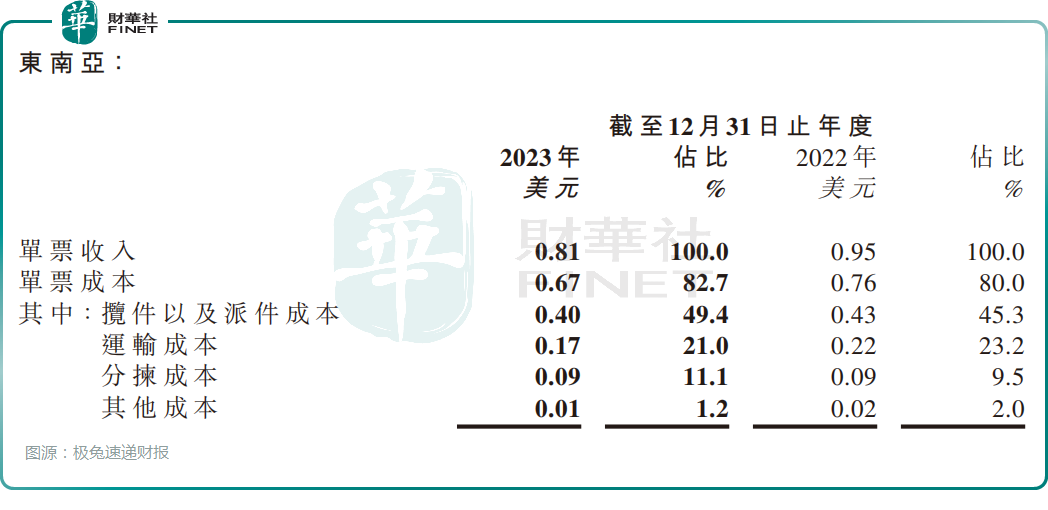

与此同时,在东南亚市场,极兔速递不断复制中国市场的成功经验,压低了单票成本,使得2023年东南亚单票成本同比下降11.8%至0.67美元。

出乎意料的是,伴随成本的下降,该分部的单票收入也在下滑,由2022年的0.95美元下降至0.81美元,进一步导致该分部毛利率下滑了2.1个百分点至17.9%。

对此,公司解释称,单票收入的下降主要由于进行了推广活动,并做出策略性价格调整,以在竞争激烈的东南亚市场中保持优势,以及继续努力扩展电商平台客户并增加包裹量所致。

表现在整体利润端,受中国市场首次盈利好转带动,极兔速递2023年经调整净亏损同比收窄71%至4.32亿美元,整体毛利率成功转正,达5.3%。

然而,公司年内利润却由盈转亏,亏损高达11.56亿美元,一定程度上触发了市场的紧张情绪。

总体而言,2023年极兔速递马不停蹄的加速奔跑,确实带来了业务量及收入的增长,取得可喜的成绩。但面对快递蓝海的激烈竞争,公司部分市场毛利率受到损害,未来如何找到新的突破口,才是市场最关心的重点。

行业竞争加剧,极兔速递的未来怎么看?

事实上,放眼整个快递行业,在快递行业竞争激烈下,价格战此起彼伏,不断吞噬企业利润,受影响的也不仅仅是极兔速递,圆通国际快递也遭受一定冲击。

近日,圆通国际快递发布了盈警补充公告,预期于2023年的溢利将减少约25%至35%。加着此前,该公司预计年度收益将录得跌幅,纯利亦将大幅减少。

对于纯利的减少,圆通国际快递表示,主要由于全球通胀压力升温及地缘局势持续紧张为世界经济增添不明朗因素并导致全球经济增长普遍放缓,使其空运及海运经营业务收入受压,盈利减少。

目前,圆通国际快递暂时还未披露具体数据,但从往年来看,中国一直都是其重要市场。此外,其母公司圆通速递也是中国快递行业的佼佼者,于2023年合计交付了212亿件包裹,比极兔速递高出不是一丁半点。

值得留意的是,在极兔速递的东南亚大本营,以及马来西亚等新市场,也有来自顺丰、中通等国内巨头的挑战,如何在行业混战中保持优势地位并进一步扩大份额及盈利,对于极兔速递而言亦极具挑战。

谈及未来整体的战略规划,极兔速递表示,在东南亚,公司将通过提供高质量的服务及具有竞争力的价格,进一步提升市场份额、夯实龙头地位;在中国,通过提高服务质量、改善品牌形象,以触达更多高质量客户;在新市场,将重点关注中东、拉美等高增长潜力市场,力争抓住中国电商出海这一历史机遇,同时深化本土化能力。同时,将密切关注客户在全球市场的迅速拓展,谨慎选择合适时机进入新市场,确保服务与客户需求同步增长。

对于进入新市场的未来展望,后军仪在业绩会上表示,除了中国的电商平台出海之外,极兔速递也会逐步开展与本地领先的电商平台进行合作。目前,极兔速递进入新市场两年时间,经营结果存在前期的资本投入和亏损,但亏损也在不断收窄,希望今年能尽快实现新市场EBITDA层面的盈利。”

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享