3月25日,北京汽车(01958.HK)盘初一度大幅下跌超17%,随后持续低位震荡,截至收盘,跌幅为15.13%,报2.3港元,总市值184.35亿港元。

北京汽车股价遭重挫,与其“增收不增利”的业绩表现有关。

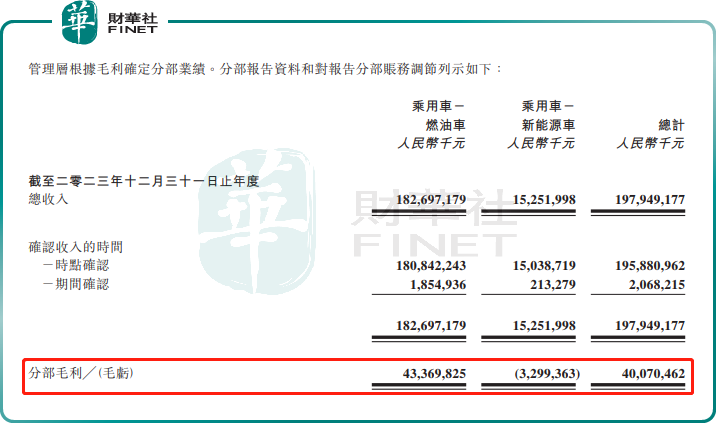

近日,北京汽车公布了2023年业绩,其收入1979.49亿元,同比增长3.93%;归母净利润约30.3亿元,同比下降27.8%;毛利400.70亿元,同比下降5.3%。其中,在新能源汽车领域,北京汽车的毛损额扩大至32.99亿元。

期内,与燃油车相关的收入1826.97亿元,同比微增0.1%,这主要原因为销量同比上升,及售价相对较低的车型销量占比提高抵销了部分销量增长的影响。

与新能源车相关的收入则同比上升91.5%,至152.52亿元,主要原因为销量同比上升,及售价相对较高的车型销量占比提升带来收入增幅大于销量增幅。

对于业绩“滑坡”,市场分析称,眼下,北京汽车正面临着销售增长与利润下滑的双重压力。

一方面,随着自主品牌的崛起,传统合资车红利渐退,对于曾依赖合资品牌(北京奔驰、北京现代)赚得盆满钵满的北京汽车而言,手中的“香饽饽”似乎不那么香了。

另一方面在于,新能源汽车市场竞争愈发激烈,北京汽车在技术研发、品牌渠道建设等核心能力上持续投入,对短期业绩产生一定影响。

官网显示,北京汽车成立于2010年,是中国五大汽车集团之一,主要从事乘用车研发制造、零部件制造、汽车服务贸易、研发、教育和投资融资等业务。其中,乘用车业务(燃油车+新能源车)通过北京奔驰、北京现代、福建奔驰以及北京品牌四大整车板块展开。

细分品牌来看,北京奔驰和北京现代两家合资公司是北京汽车销量的主要贡献者,合计占比超85%。而从收入角度看,根据已披露的北京奔驰财务数据显示,北京汽车约89%的收益来自北京奔驰。

北京汽车的自主品牌系列——北京品牌销量则逐渐走向没落,成为公司盈利的“拖油瓶”。

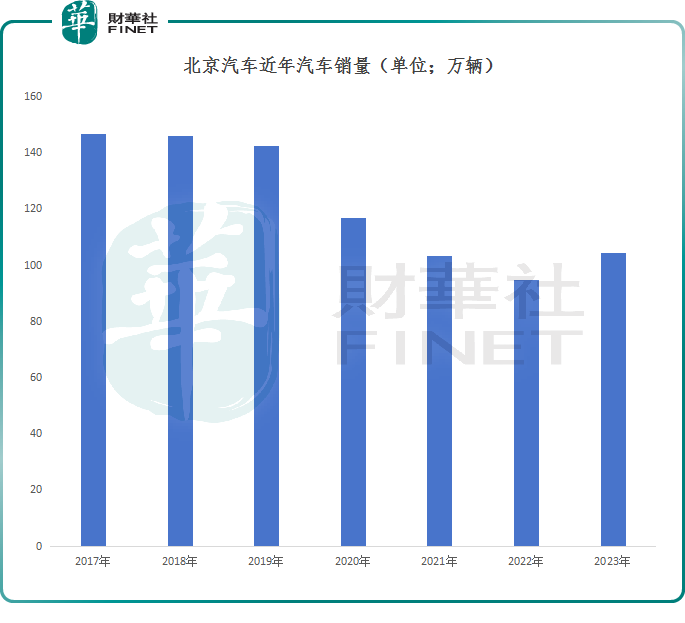

在2016年,北京品牌销售45.71万辆,是北京汽车销量的第二把手,到2022年该板块的销量已降至7.2万辆,6年间销售萎缩超8成。销量萎靡,北京品牌的营收随之缩水,毛利亦自2017年以来持续为负数,且持续扩大。

面对这个危局,北京品牌2023年完成品牌战略、技术品牌、用户生态三大焕新。在此驱动下,2023年北京品牌销量突破16万辆,同比增长超60%。

与此同时,北京汽车正全面推进新能源化转型,2023年实现新能源车销售10.2万辆、同比增长46.6%。这说明,北京汽车新能源转型节奏已经明显加快。

可以预见,在北京汽车新能源汽车产销尚未达到一定规模前,其亏损无疑还会进一步加大。这或许也是北京汽车业绩出炉后,遭投资者“用脚投票”的重要原因。

另值得关注的是,在国产车出海热度持续攀升的背景下,北京汽车作为中国最早“走出去”的车企之一,其自主车型出口实现突破增长,2023年出口销量5.9万辆、同比增长超过200%,远超乘用车出口63.7%的行业平均增速。

未来,北京汽车未来的盈利能力及新能源汽车市场的竞争态势,成为投资者关注的焦点。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享