3月26日,零跑汽车(09863.HK)股价强势反弹,盘中一度大涨近12%,截至发稿前,涨幅5.87%,报25.25港元。

消息面上,3月25日,零跑汽车披露了2023年业绩报。零跑汽车的这份财报,总结来说,大有改观。

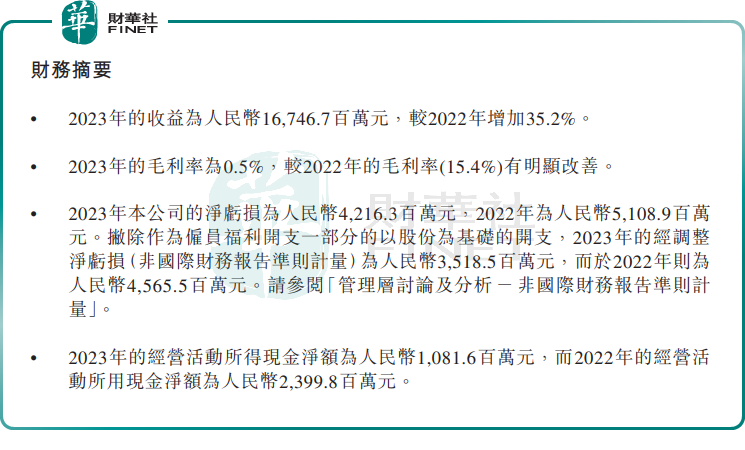

具体来看,2023年,零跑汽车收入实现双位数增长。期内,收入167.47亿元,同比增长35.2%。零跑汽车收入增加很好理解,主要得益于销量增加,以及高价车型C11和C01销量占比提升。

据财报显示,2023年,零跑汽车销售14.42万辆,同比增长29.7%。其中,售价更高的C系列车型销售比重明显提升,全年交付10.57万辆,占比超73.3%,而2022年仅44.3%,产品结构持续改善。

其中,C11妥妥的爆款产品,交付量为80708辆,同比大增81.9%,占比提升至55.97%;C01交付24993辆,同比暴增419.1%,占比17.34%;T03交付38454辆,同比减少37.9%。

营收创新高的同时,零跑的亏损也有明显收窄。零跑2023亏损42.16亿元,而2022年则亏损51.09亿元,这主要得益于成本管控成效显著。

自成立以来,零跑就一直坚持全域自研。对于零跑来说,全域自研既能把核心技术攥在手里,又能控制成本,是公司“性价比”战略的重要支撑。目前,零跑已经实现了整车70%的自研自造能力。

2023年,零跑汽车发布了全域自研最新成果——【四叶草】中央集成式电子电气架构LEAP 3.0。该架构实现了1颗SOC芯片+1颗MCU芯片打造中央超算,融合座舱域、智驾域、动力域、车身域等方面,以高算力、快通讯、低时延,实现智能电动车的核心部件高效协同,堪称零跑技术的集大成者。

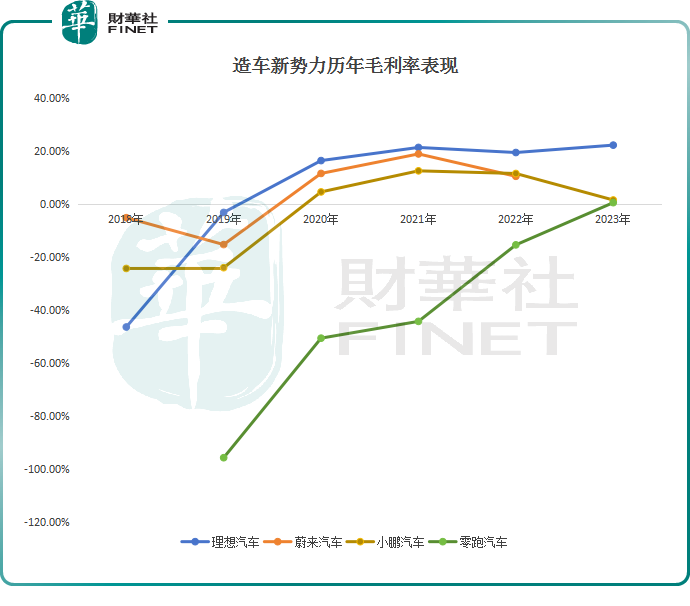

毛利率方面,2023年,零跑的毛利率终于迎来转正,成为此份业绩报最吸睛的存在。期内,零跑毛利率为0.5%,较2022年的-15.4%有明显改善,这是一件可喜的转变。

究其原因,零跑毛利率大幅改善主要得益于多方面的因素。一是C系列车型销售占比提升,该系列车型毛利率较高;二是车型上量后公司规模效益得到提升,单车制造成本下降;三是在电池底盘一体化下,电池成本同比快速下降。

作为对比,小鹏汽车的毛利率1.5%,零跑汽车的毛利率已经紧随其后。但跟理想汽车比较而言,零跑的毛利率并不够看。且距离跨越20%毛利率的参考门槛,实现造血盈利,还有相当的距离。因此,如何让毛利率加速提升,依旧是零跑的头号问题。

关于这一点,零跑管理层在业绩会上透露,2023年第四季度零跑的毛利率接近6.7%,但由于85%采用经销商模式,所以按全直营的转换的话,已达到12%-13%的水平。2024年,零跑需要向客户让利,预计毛利率约5%-10%。

另值得关注的是,在国产车出海热度持续攀升的背景下,零跑汽车也开始加速拓展国际市场,并取得一定的进展。2023年,零跑迎来了重量级全球战略合作伙伴stellantis集团的投资和战略合作。

在业绩会上,零跑汽车管理层透露,2024年,零跑将以独特的轻资产出海的全球化发展的新模式,以围绕全域自研打造国际化品牌的战略目标。依托stellantis集团遍布全球的渠道以及售后服务网络,快速的打开国际的市场。其中,欧洲将会在当地老牌汽车市场首先推出。

至于出海进程,零跑汽车管理层指出,预计今年第二季度可以完成T03、C10两款车型的欧盟的认证。C10作为海外市场品牌最高端的车型,T03作为走量车型,预计明年会有A12、A03两款车型投放市场。预计到第三季度末,海外市场才开始真正的交付。

展望2024年的销量,零跑汽车还是比较乐观的,预计将达25-30万辆年度销量目标。

然而,进入2024年,零跑汽车销量未见起色,1月交付12277辆,环比下滑34%;2月交付6566辆,环比下滑46.5%。相比第一阵营的理想、问界有很大差距。

诚然,随着新能源汽车市场淘汰赛日益加剧,零跑汽车所处10-20万的价格带竞争激烈,未来,其能否成功突围,如期实现2024年销量目标?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享