3月28日,“免税茅”中国中免于港、A两市联袂大涨,截至发稿,港股中国中免(01880.HK)涨8.53%至78.9港元/股,A股中国中免(601888.SH)涨3.92%至86.44元/股。

消息面上,中国中免于昨日公布了2023年年度业绩,期内实现营收净利双增长,但较2021年而言仍有一段距离。

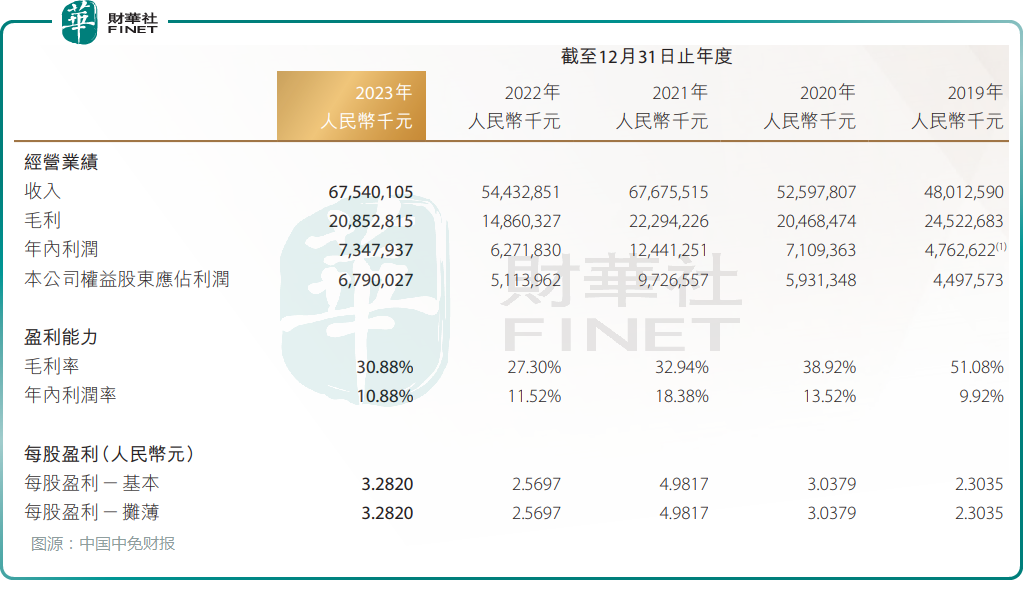

财报显示,2023年中国中免实现收入675.4亿元(人民币,下同),同比增加24.08%,而2021年为676.76亿元;股东应占利润同比增长32.77%至67.9亿元,反观2021年高达97.27亿元,差距明显。

报告期内,中国中免实现毛利率达30.88%,按年升3.58个百分点,这与2022年同期的低基数亦有一定关联。

对于业绩的增长,中国中免解释,受益于国内旅游市场逐步恢复向好,尤其是线下业务回暖,带动销售收入增长。

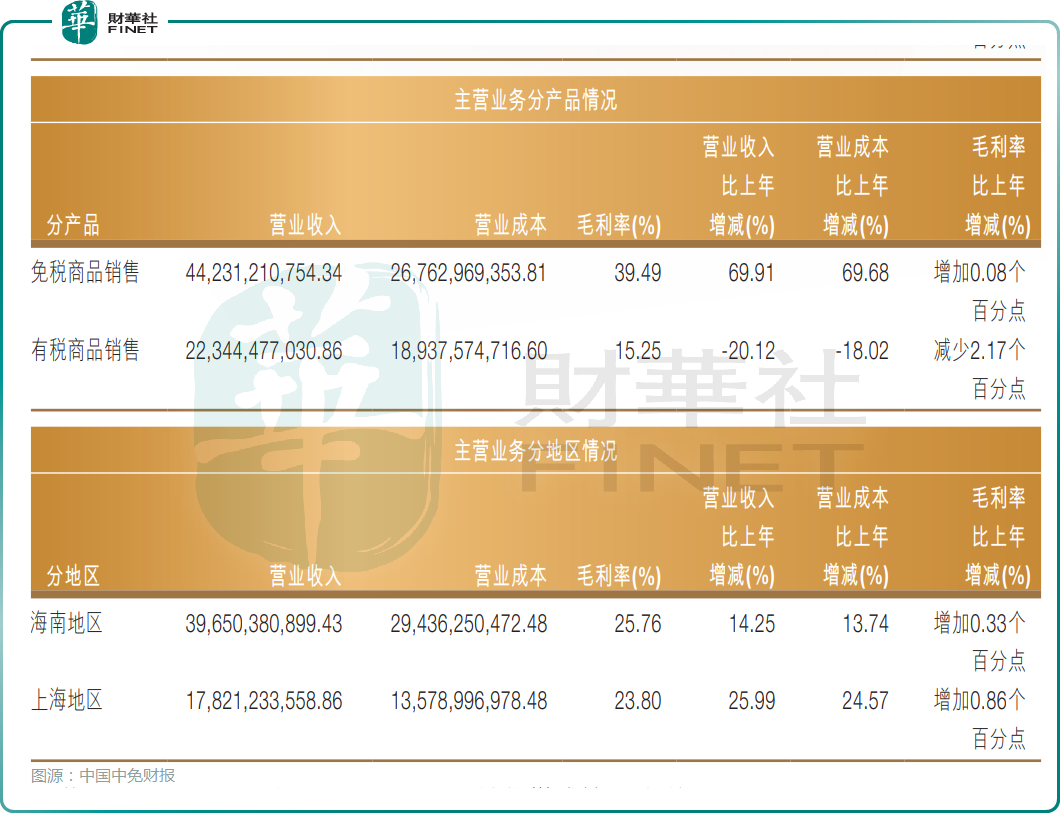

分产品来看,中国中免销售商品收入是公司重要的收入来源,其中实现免税商品收入约为有税商品收入的两倍,分别实现收入为442.31亿元、223.44亿元,同比增加69.91%以及同比下滑20.12%。

按地区划分,海南地区收入占据绝对份额,于2023年实现收入达396.5亿元,同比增长14.25%,占总营收的58.7%;期内上海地区亦保持增长势头,同比增长25.99%至178.21亿元。

不过,据往年财报来看,2021年,中国中免海南地区的营收为470.96亿元。这也就意味着,公司的海南地区免税业务仍需加把劲。

财报中,中国中免提及离岛免税购物是海南旅游消费的“金字招牌”。目前,海南离岛免税经营主体共6家,离岛免税店12家。在经历2022年的市场遇冷后,2023年离岛免税市场持续复苏,全年离岛免税店销售额已恢复至2021年九成以上的水平。

值得一提的是,在盈利的同时,中国中免亦慷慨分红,拟每10股派现16.5元,合计派发现金红利超34亿元,约占2023年归属于上市公司股东净利润的比重为50.85%,较2022年约30%的分红比例水平显著提升。这或是催化今日其股价大涨的关键因素之一。

东吴证券表示,中免市场地位稳固,中长期看好中免作为旅游零售龙头受益市内免税店政策和出境游的逐步恢复,在消费景气状态下受益于相对较高的行业增速。维持2024/2025年及新增2026年盈利预期,2024-2026年中国中免归母净利润分别为82.8/96.7/113.8亿元。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享