近日,OpenAI与人形机器人公司Figure AI合作,推出了大模型加持的人形机器人Figure 01。

“头脑”聪明、“四肢”灵活,接入最新版GPT后,人形机器人发展动能愈发强劲。

未来,人形机器人可能会成为我们生活中不可或缺的一部分,从制造业到家庭、医疗保健和服务行业等领域,都有广泛的应用前景。

但想走进千家万户,还面临着重重的关卡。其中,六维力传感器的技术难度大,规模化应用较难,对于机器人产业链和其它智能装配来说非常重要。

随着协作机器人、医疗机器人的快速发展,六维力传感器市场迅速扩张,在人形机器人突破式发展的刺激下,未来市场有望呈爆发式发展。

六维力传感器竞争情况如何?六维力传感器下游应用情况如何?六维力传感器的市场空间如何?

01 行业综述

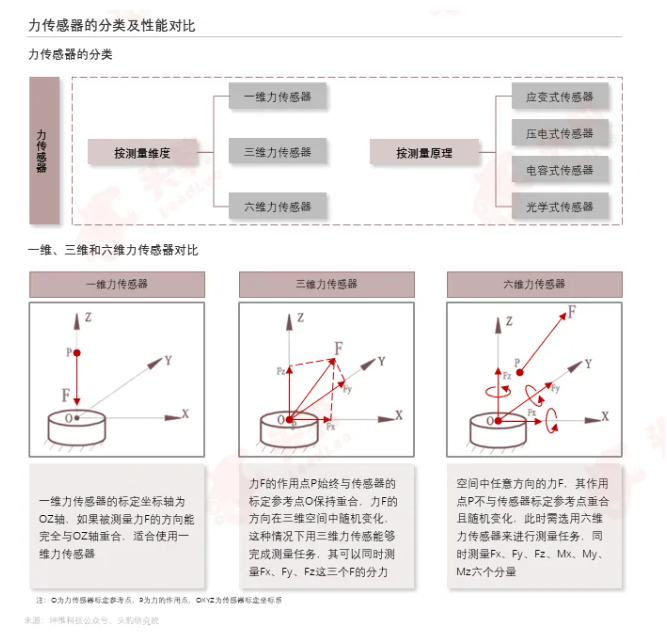

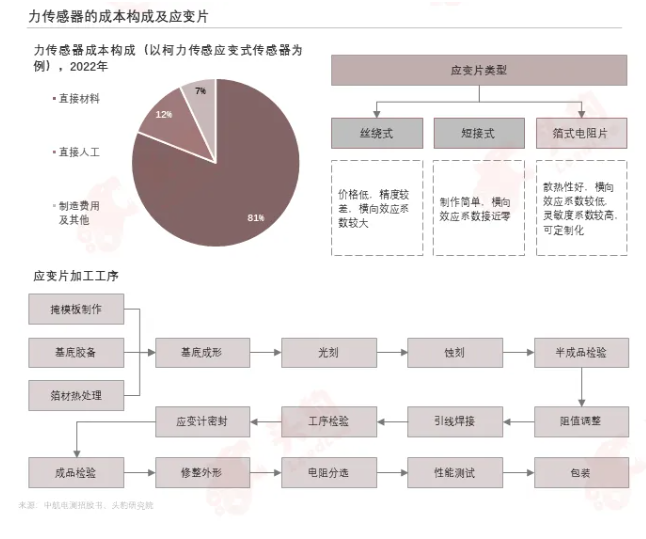

力传感器是将力的大小转换成相关电信号的元件,根据测量维度可分为一维至六维传感器,根据测量原理可分为应变片式、光学式以及压电/电容式传感器,其中应变片式传感器综合性能最优,是多数企业的主流选择。

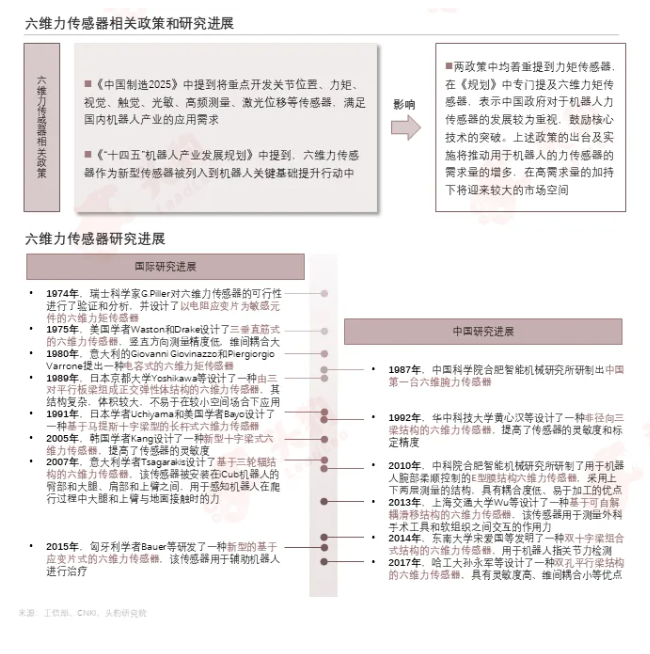

六维力传感器是维度最高的力觉传感器,可用于机器人等高端领域;政策对于该领域具有较大的支持力度;上世纪70年代以来,中国和国际学者进行不断地研究改进,提升六维力传感器的性能。

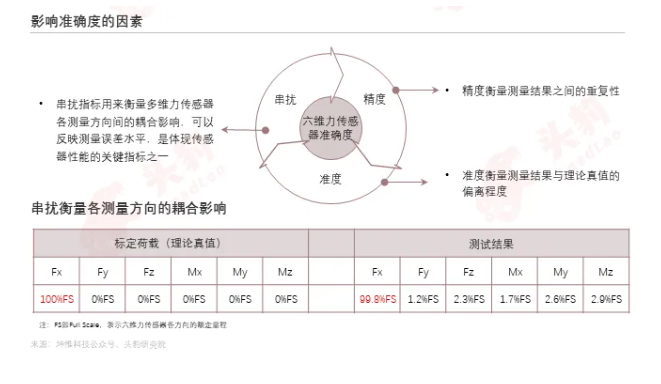

六维力传感器测量的准确度通常由串扰、精度、准度等性能决定,串扰指标用来衡量传感器的耦合干扰情况,精度和准度能够更加清晰地评估测量误差水平。

六维力传感器技术难度较高,主要壁垒体现在结构耦合设计、六维联合加载标定研发、动态性能算法的优化以及耦合误差无法完全避免四个方面。

02 产业链分析

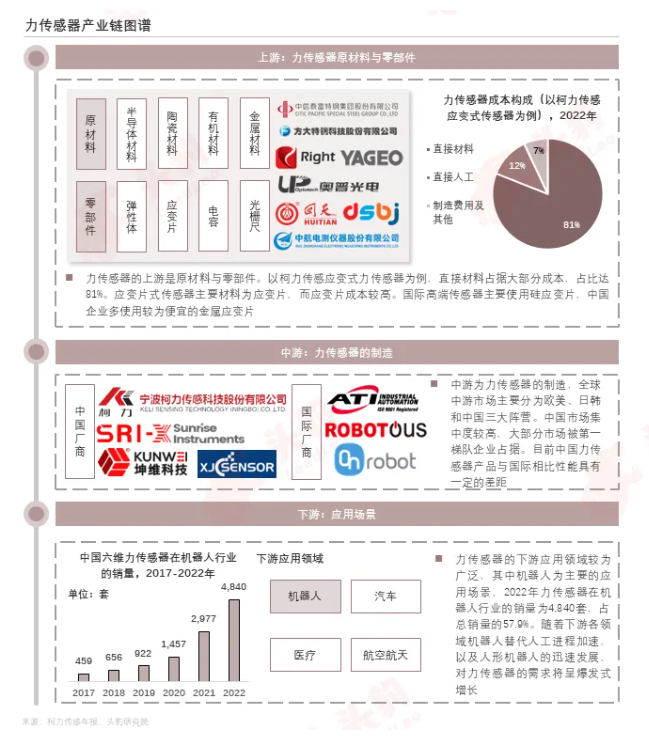

力传感器上游为原材料与零部件,直接材料占主要成本,应变片是核心部件;中游为力传感器的制造,中国市场集中度较高;下游为力传感器的应用场景,机器人是主要的应用场景,人形机器人的快速发展将为其市场带来新增量。

直接材料占据应变片式力传感器大部分成本,主要材料为应变片,高端产品价格较高,且制作复杂,因此需要大量应变片的六维力传感器价格较高,未来随着国产化及下游需求打开,成本将有所降低。

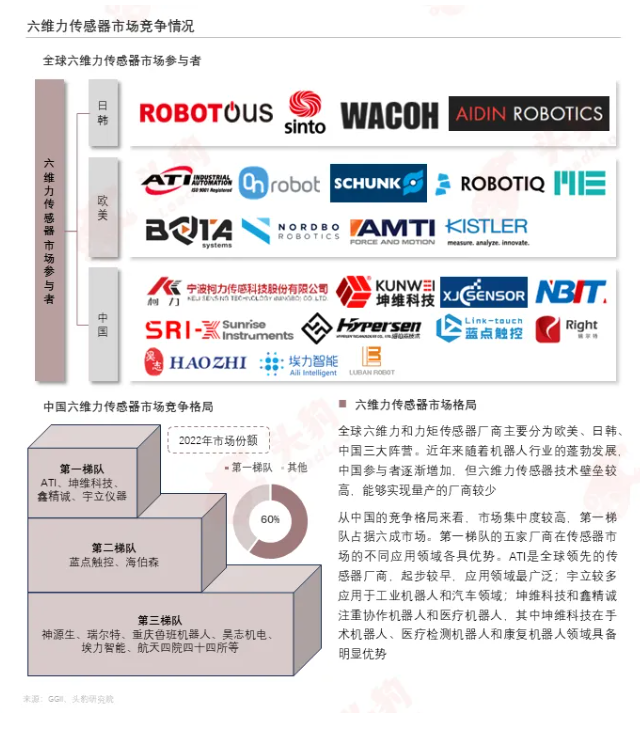

全球六维力传感器市场主要分为欧美、日韩、中国三大阵营,近年来中国参与者逐渐增多;中国市场集中度较高,大部分市场被第一梯队企业占据。

力传感器的下游应用领域较为广泛,主要为机器人、汽车、医疗、航空航天四个领域。

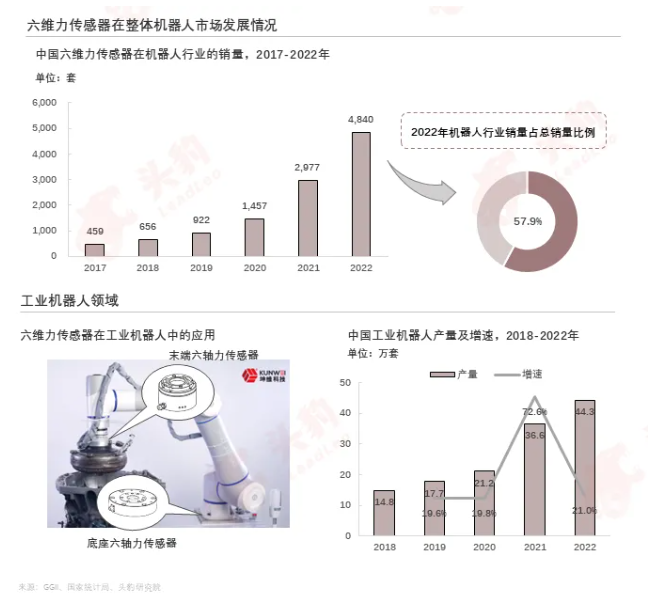

机器人领域是六维力传感器的主要下游场景之一;工业机器人市场快速发展,拉动六维力传感器需求增长。

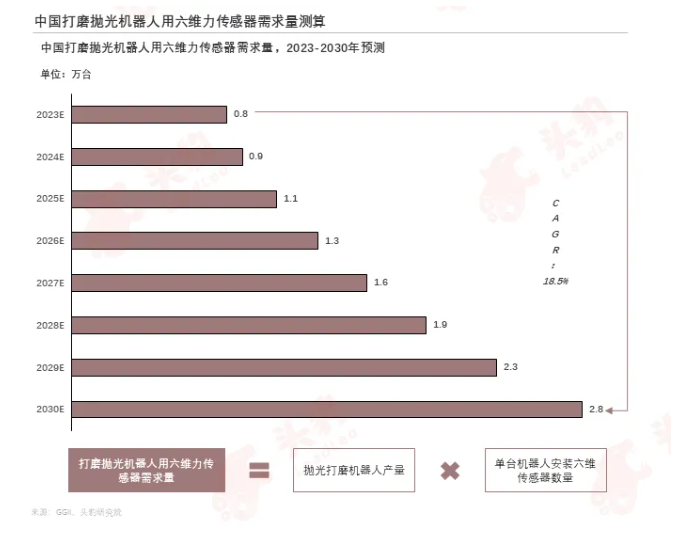

打磨抛光机器人较多应用于3C领域和汽车领域,对工作精细度要求较高,需搭载六维力传感器。未来打磨抛光机器人人工替代进程将加快,预计2030年机器人产量将达1.4万套,六维力传感器需求量将达2.8万台,年复合增长率为18.5%。

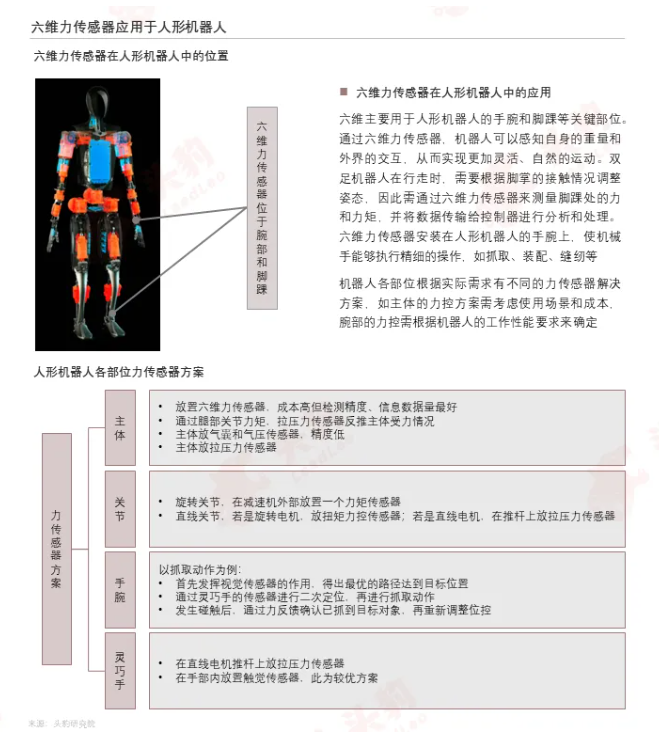

六维主要用于人形机器人的手腕和脚踝等部位,可使机器人更加灵活、自然的运动;机器人各部位的力控方案需根据不同的使用场景、成本和工种来进行选择。

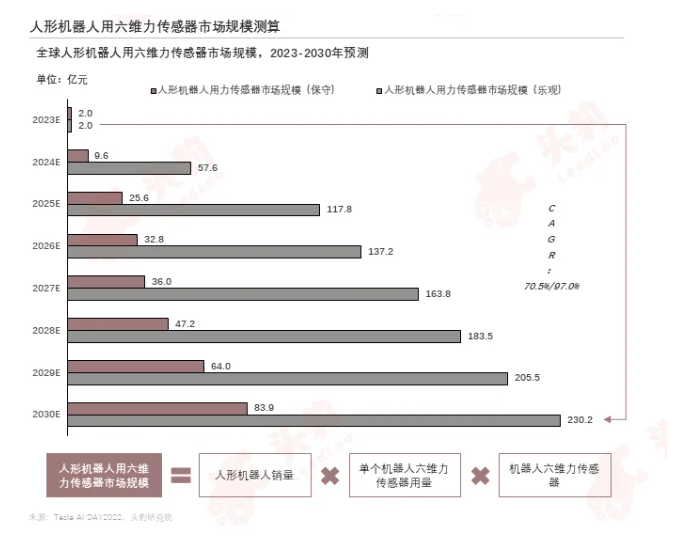

随着工业自动化的发展以及AI技术的普及,机器人逐渐在各行各业渗透;特斯拉Optimus量产在即,预计乐观情况下人形机器人用六维力传感器市场规模将超230亿元,年复合增长率为97%。

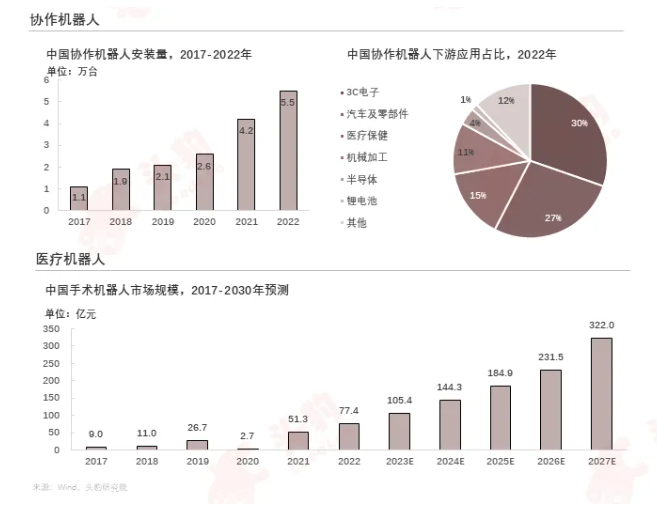

多维力传感器可帮助协作机器人完成更加精细的任务、提升手术机器人的安全性,协作机器人的安装量以及手术机器人的市场空间的上升将增加为力传感器市场带来增量。

03 行业规模

中国六维力传感器市场规模较小,但具有较强的成长性。

2021年后,随着协作机器人、医疗机器人等的快速发展,尤其是人形机器人的突破式进展,各类型机器人对于多维度力传感器的需求不断提升,六维力传感器销量增长变快,2022年为4,840套,同比增长62.6%,2022年市场规模达到了0.5亿元。

此外,六维力传感器国产化进程的加快降低了售价,且随着产业链逐渐完备、核心技术的突破,价格将进一步下降,假设每年以10%的速度下降。

在上述因素的驱动下,预计2027年六维力传感器市场规模将达1.8亿元,年复合增长率为29.6%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享