近日,号称“人形机器人第一股”的优必选(09880.HK)公布了2023年的“成绩单”,这也是公司上市后首份年报。

财报显示,2023年优必选实现营收10.56亿元,同比小幅增长4.7%,算是可圈可点。

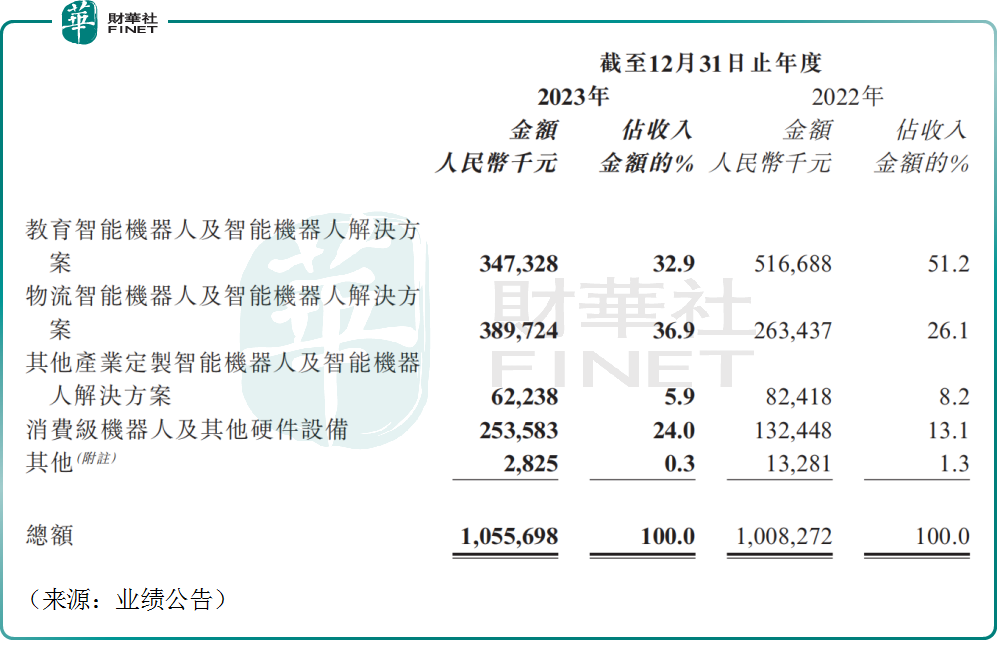

具体来看,公司旗下物流智能机器人及智能机器人解决方案2023年实现约3.90亿元的收入,同比增长47.9%;消费级机器人及其他硬件设备贡献了2.54亿元的收入,同比大幅增长91.5%,此两项业务贡献了主要的营收增长。

相比之下,优必选的传统收入来源教育业务实现收入3.47亿元,同比出现32.8%的下滑,这也印证了公司正在进行业务模式的重大转型。

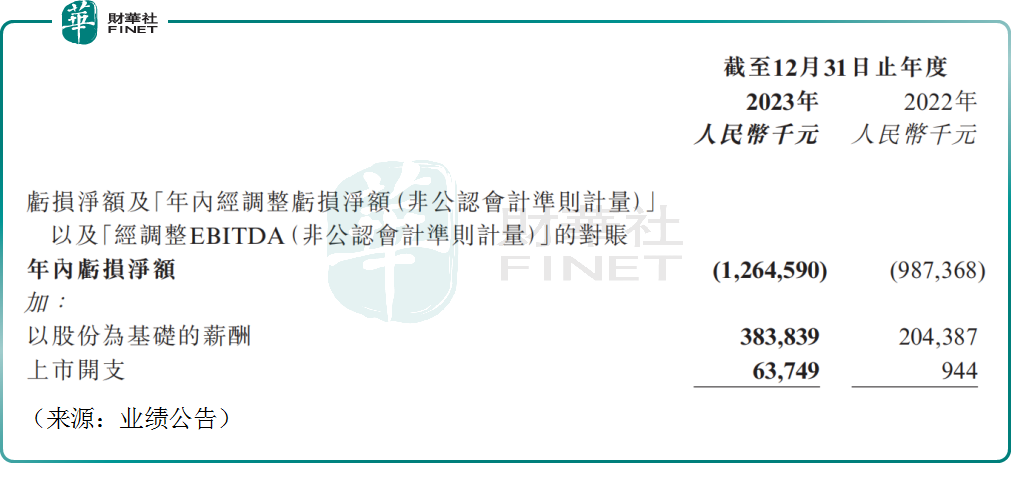

虽然赚的多了,但公司亏的也更多了。2023年,优必选录得亏损约12.65亿元,相比上一年度亏损窟窿明显扩大。

业绩亏损或与高额的研发开支有关,2023年公司研发投入高达4.90亿元,同比增长约14.5%,占全年营收接近一半。作为新兴科技企业,公司需要持续的研发投入,以夯实技术壁垒,积累自身竞争力,这也无可厚非。

另一方面,2023年优必选销售费用高达5.06亿元,同比大幅增长约35.6%,其占营收比例也提至将近50%。仅上述两项费用合计接近10亿元,逼近全年营收,可见公司仍处于“烧钱”阶段,实现造血能力恐怕尚需时日。

值得关注的是,优必选已经连续亏损四年,2020年至2023年公司合计亏损接近40亿元。

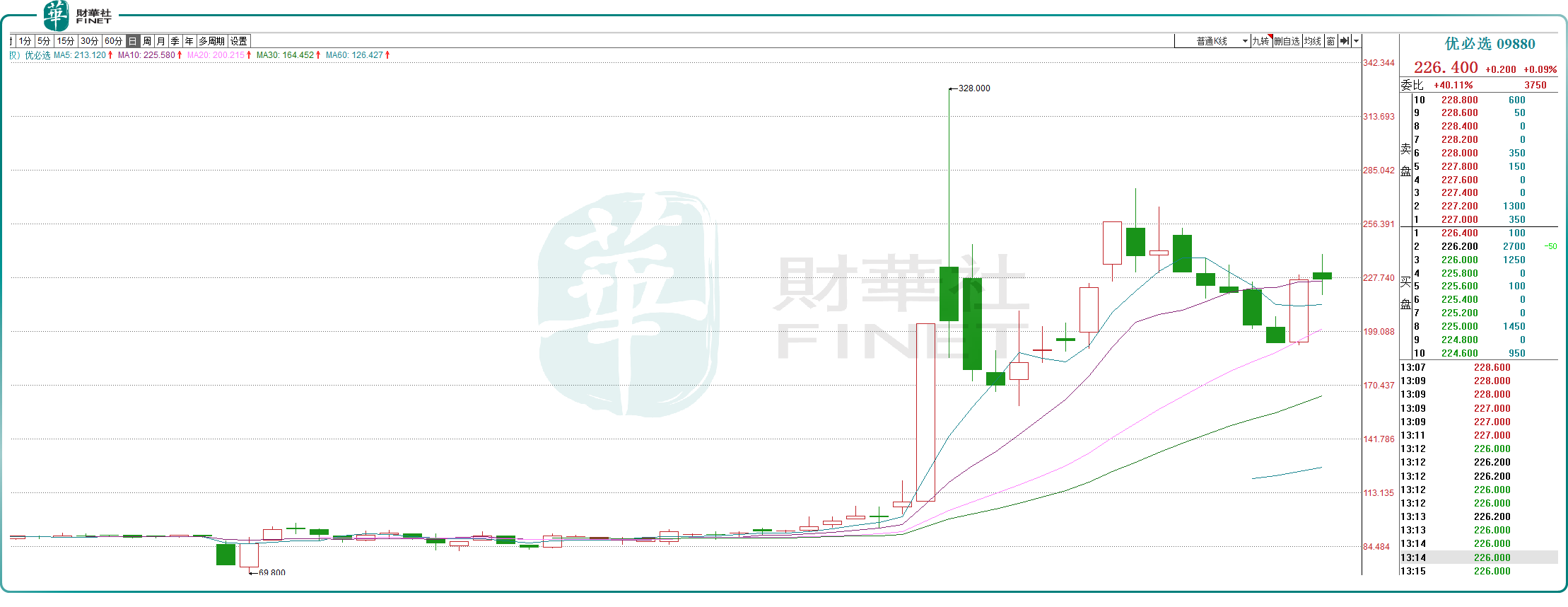

然而,面对持续巨额亏损的“窘境”,公司自上市以来,短短三个多月股价暴涨约150%,股价狂飙和盈利的遥遥无期形成鲜明的反差。这背后或许是资本市场对于人形机器人产业化应用前景的乐观预期。

2023年,优必选率先探索人形机器人在工业场景的应用,研发工业人形机器人Walker S,目前已进入蔚来的汽车工厂“打工”,在流水线与人类协作完成汽车装配及质量检查作业,这也是全球首例。今年的两会中,优必选的人形机器人Walker X也被曝出在全国两会新闻中心“上岗”。

近日,优必选又与百度官宣合作。公司董事长周剑表示,目前的室内扫地机器人、物流机器人等,虽有一定市场需求,但缺乏情感陪护,而人形机器人作为大模型的最佳接入载体,能够提供更多的交互与情感陪伴,能够更好地满足用户的个性化需求。公司通过与百度的战略合作,双方将共同研发人形机器人,以进一步推动AI在机器人领域的应用。

种种迹象都表明,优必选的人形机器人的产业化正加速落地,未来机器人和打工人直接竞争“抢饭碗”的现象或将出现。

整体来看,优必选作为机器人赛道的佼佼者,具备先发优势,未来能否持续保持竞争力,能否带来源源不断的订单和业绩,以支撑其高高在上的股价,还需要投资者长期跟踪。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享