4月2日,受业绩不及预期影响,华润燃气(01193.HK)一度重挫超21%,随后跌幅有所收窄,但截至收盘,该股仍跌10.02%,报22.45港元/股。

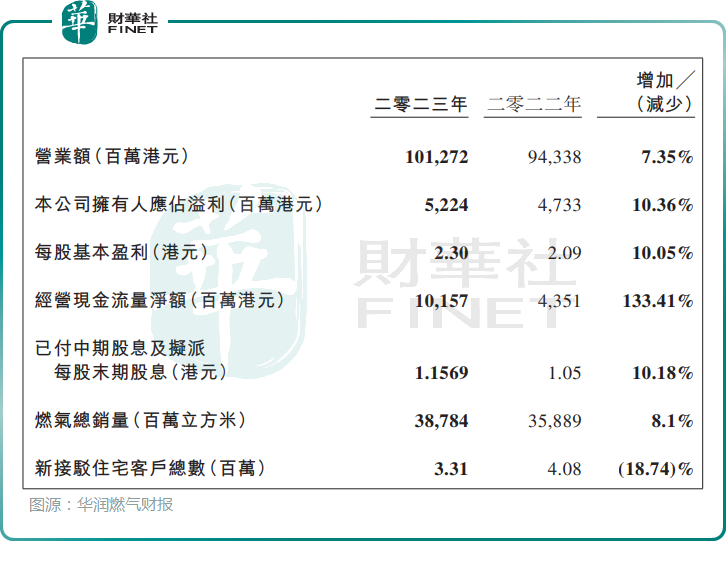

日前,华润燃气披露的2023年年度业绩显示,公司实现营业额1012.72亿港元,同比增长7.35%;拥有人应占溢利52.24亿港元,同比增长10.36%;整体毛利率为18.2%,同比下跌1个百分点,主要是由于毛利率相对较高的接驳收入占比由去年同期的12.9%下降至10.8%。

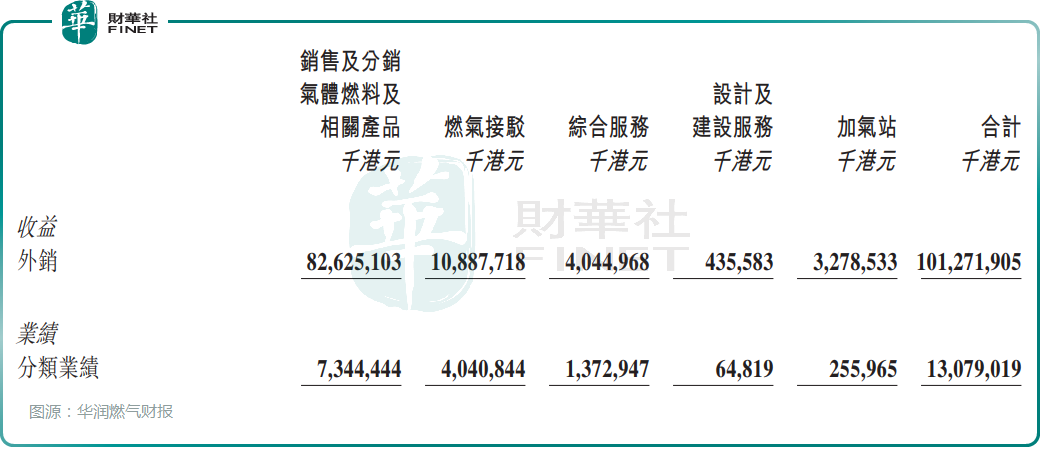

具体来看,燃气销售仍为华润燃气主要收入来源,为公司营收增长提供有力支撑。

财报显示,公司销售及分销气体燃料等产品销售收入为826.25亿港元,同比增长约10%,占到总收入的八成之多。

从经营端看,华润燃气年内共销售387.8亿立方米天然气,同比增长8.1%。其中,工业销气量201.1亿立方米,增长7.2%,占集团销气量的51.9%;商业销气量82.1亿立方米,增长9.0%,占集团销气量的21.2%;而居民销气量则增长11.1%至94.4亿立方米,占集团销气量的24.3%。

燃气接驳业务则是华润燃气的第二大收入来源。受房地产行业持续低迷影响,华润燃气2023年新接驳住宅客户总数明显减少,由2022年的408万户大幅锐减至331万户。其中,包括新房接驳用户288.3万户,旧房接驳用户38.4万户,煤改气用户4.6万户。

反馈至收入端,华润燃气的燃气接驳销售额明显减少,同比下滑了10.8%至108.88亿港元。同时,公司透露燃气接驳毛利率水平较高,由于该业务收入下滑,拖累了公司整体毛利率。

当然,在市场需求萎靡不振的大背景下,不仅仅是华润燃气遭遇此劫,放眼整个城燃行业,港华智慧能源、新奥能源的接驳销售额均出现较大幅度下滑。

据了解,2023年,港华智慧能源接驳销售额同比下降22.6%至18.68亿港元;新奥能源的燃气接驳安装收入同比下降10.3%至53.37亿元人民币。

整体而言,华润燃气整体表现尚可,但低于市场预期,并且公司的燃气接驳业务出现下滑迹象,引发了市场对其未来盈利能力的担忧,或是导致今日股价大跌的一个重要原因。

对此,中金、交银国际等机构还纷纷下调目标价。

中金认为,公司业绩低于市场预期,主因2023年下半年公司因增持多个参股燃气项目股权至并表,使用权资产及无形资产摊销同比增加4.3亿港元,若剔除此项影响,该行测算2H23公司盈利同比增长25%。考虑到非现金摊销增加且接驳继续下行,该行下调2024年盈利预测24%至55亿港元;考虑到公司现金流充沛,派息仍有提升潜力,维持跑赢行业评级,由于盈利预测下调,该行下调目标价22.9%至27港元。

交银国际表示,短期股价表现或因派息没有惊喜而受压,且较同业逊色,短期对股价表现应有一定压力,维持中性评级。我们下调公司2024/25年每股盈利预测6%/11%,主要反映管理及行销开支较高的水平。目前仍然认为公司新增接驳量的同比下降将对2024至2026年的盈利结构有较大冲击。以同业相同的10倍预测年盈率为公司的估值基准,目标价下调至22.90港元(前为25.4港元),维持中性评级。

汇丰环球研究指,润燃(01193.HK)业绩逊预期,因经营开支较高。同时,该行又指,华润燃气体销量、盈利率及新接驳指引均达标,每股派息按年增加10%至1.16元,派息比率维持50%。该行欣赏润燃城市气体项目质素,但关注公司非燃气项目(包括综合服务)盈利可持续性,该业务仅占公司去年EBIT一成,以及气体接驳业务开始结构性下降。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享