4月3日,TCL电子(01070.HK)继续大涨8.4%,两天之内累计涨幅超36%,目前公司报收3.87港元/股,创去年9月份以来的新高,总市值达97.04亿港元,逼近百亿大关。

股价的走强或与基本面有关。3月末,TCL电子发布2023年业绩公告,公司全年实现总收入789.86亿港元,同比增长10.7%。

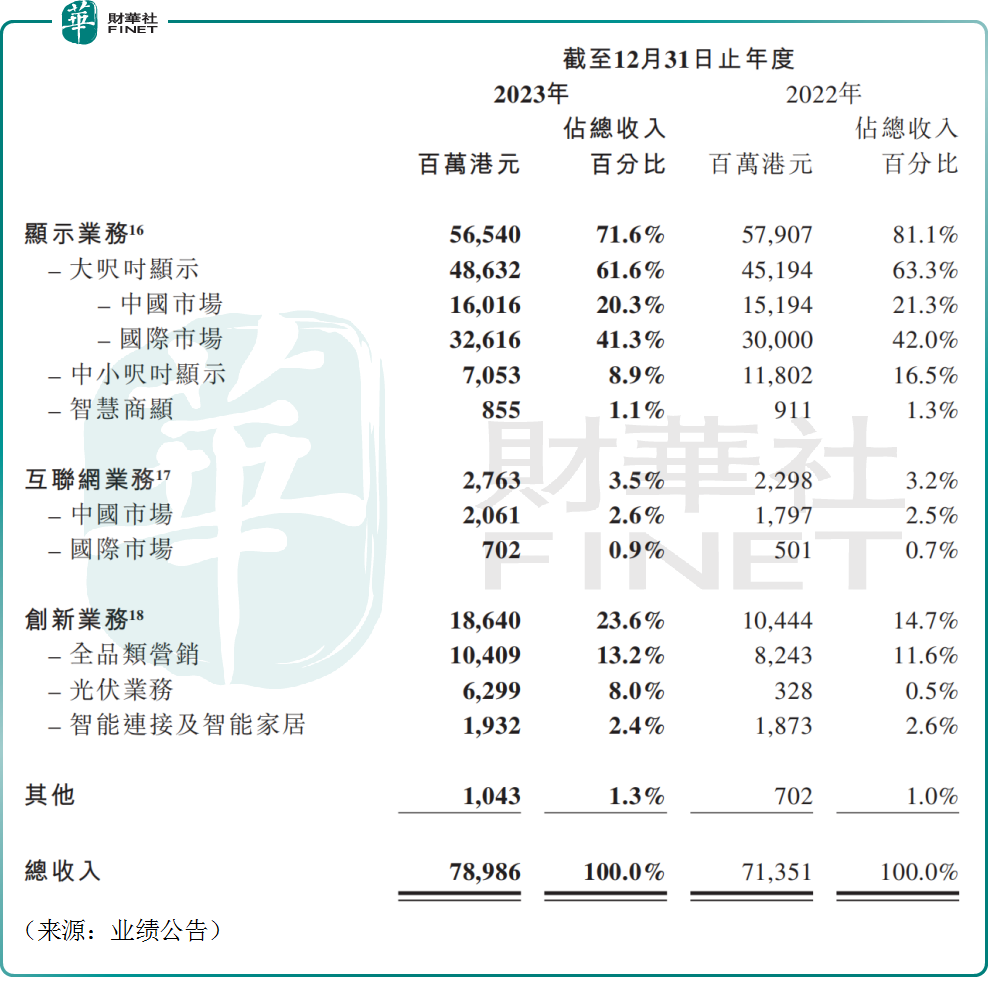

具体来看,显示业务2023年实现收入565.40亿港元,营收占比为71.6%,公司作为彩电领军企业,显示业务自然是“基本盘”。不过相比上一年度,该业务的收入和营收占比均出现小幅下滑。

根据群智咨询的数据显示,2023年全球彩电市场出货量为2.14亿台,同比下降2.9%,创过去十年最低水平,这或许导致公司的显示业务承压。

反观之下,TCL电子的创新业务异军突起,2023年公司创新业务收入达186.40亿港元,同比增长78.5%,其营收占比也从14.7%跃升至23.6%。

尤其是公司的光伏业务迎来爆发式增长,成为本次公告一大亮点。

TCL电子主要运营分布式光伏业务,其运营模式主要分为户用(C端)及工商业(B端),属于光伏产业链的下游,比较依赖渠道能力、运营能力以及高知名度的品牌影响力,而这些正是TCL电子的强项。

2023年,在光伏上游制造产能过剩、整个行业一片哀嚎的背景下,光伏下游的景气度却屡超预期。根据国家能源局数据,2023年全国光伏发电装机量新增216.3GW,其中,分布式光伏新增96.3GW,同比增长88.5%,新增装机量再创新高。

在此背景下,TCL电子依托前期渠道资源以及TCL中环(硅片)的供应链资源,实现快速发展。公告显示,2023年,公司光伏业务已覆盖国内20个重点省市,累计签约农户数量超4万户,全年收入达到62.99亿港元,同比高增超过18倍,并且已经实现盈利。

整体来看,去年TCL电子实现归母净利润7.44亿港元,同比增长66.4%,公司经调整归母净利润为8.03亿港元,同比亦增长14.0%。

公司首席财务官彭攀在业绩发布会上表示,得益于“中高端+大屏”战略有效推进,公司毛利率有所提升,盈利能力持续增强。

盈利改善之下,TCL电子董事会决定每股派现16港仙,若以3月28日公告日的收盘价测算,公司的股息率高达5.65%,这或许也是公司股价“拔地而起”的原因之一。

展望未来,TCL电子有望继续向中高端彩电领域进军,在中高端市场加速攫取日韩品牌的市场份额。与此同时,公司旗下光伏业务快速成长,也有望打造第二增长曲线,形成新的利润增长点。

国泰君安近日发布研报称,上调TCL电子2024和2025年盈利预测,给予公司2024年12倍PE,目标价5.5港元,维持“增持”评级。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享