2023年,港股生物科技板块表现疲软,百济神州(06160.HK)、君实生物(01877.HK)等龙头也没能扛住市场的抛压。

进入2024年以后,市场有所企稳,也有多家生物科技企业继续闯关港股,除成功上市的荃信生物-B(02509.HK)外,英矽智能、脑动极光等公司也引起了一些投资者的关注。

其中,脑动极光拟在香港主板IPO上市,这也是其递表失效后的再一次申请。

结合脑科学和AI,8种适应症实现商业化

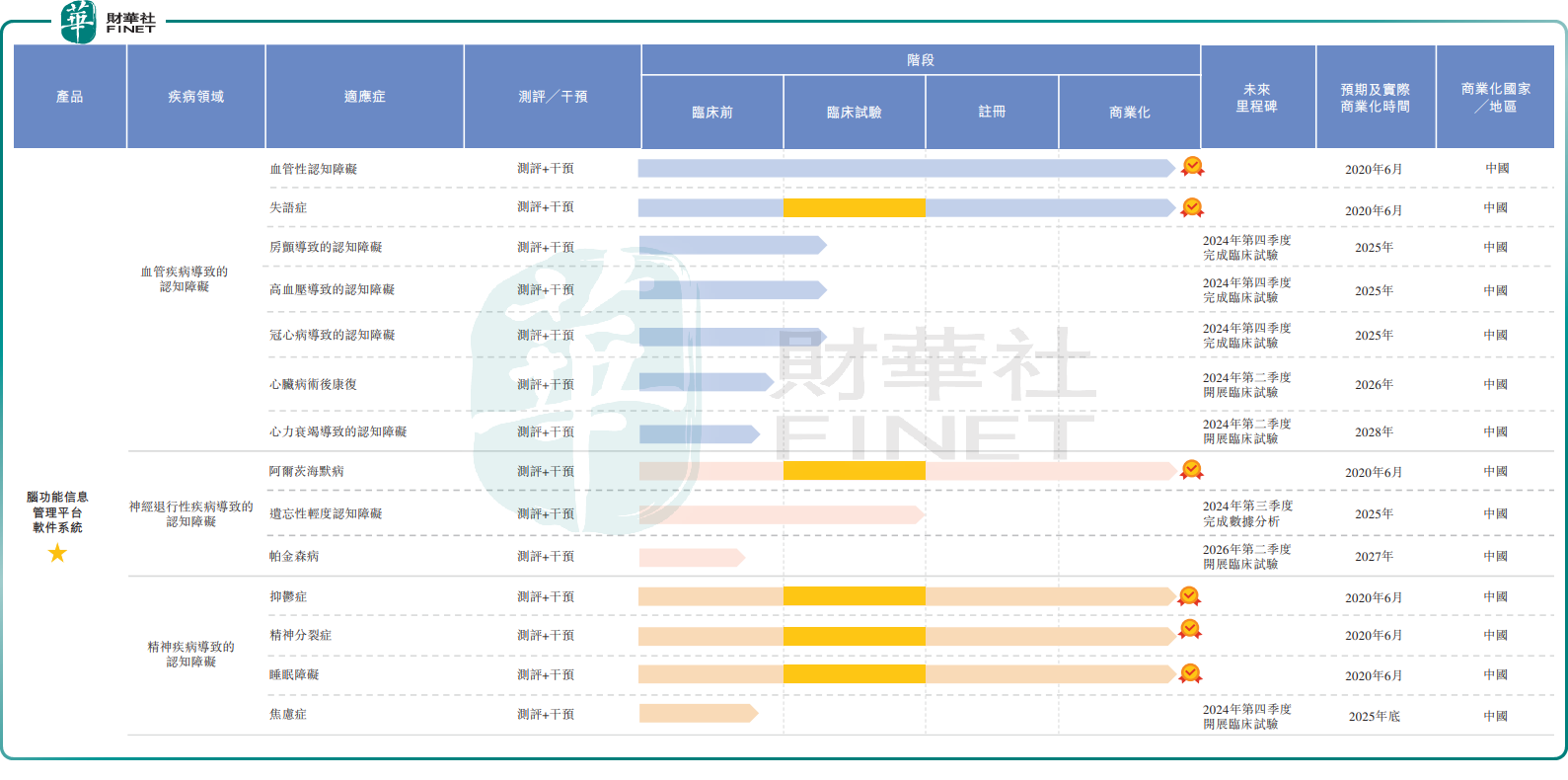

脑动极光医疗科技有限公司(以下简称“脑动极光”)的产品管线涵盖由血管疾病、神经退行性疾病、精神疾病及儿童发育缺陷等诱发的广泛的认知障碍的测评和干预。

截至2024年3月20日,脑动极光的核心产品-脑功能信息管理平台软件系统(以下简称“系统”)已就四种主要类型认知障碍的八种适应症实现商业化,且正在开发另外21种认知障碍适应症。

据悉,系统是一款将脑科学临床经验与深度神经网络(“深度神经网络”)算法(一种功能强大的机器学习(“ML”)算法)相结合的软件,用于评估患者病情并提供个性化的数字疗法治疗方案。

该系统包含两项基础技术,即虚拟人技术及AI技术,可为由血管疾病、神经退行性疾病、心理障碍和儿童发育缺陷等引起的各类认知障碍提供临床评估及干预。

众所周知,元宇宙、AI都是近年来备受关注的领域,这也让脑动极光拥有了一些光环,尤其是AI光环和脑科学的结合,堪称是“含科量”爆表了。

此外,脑动极光还有3款产品已于中国获得监管批准:基本认知能力测验软件(“BCAT”)、认知能力辅助筛查评估软件(“SAS”)、阅读障碍辅助筛查评估软件(“DSS”));另有1款产品已于欧盟获得监管批准:认知功能障碍治疗软件;另有处于不同临床前和临床开发阶段的5款候选产品。

营收增长迅速,为何还未盈利?

有商业化产品的加持,脑动极光的营收增长迅速,但利润端还未见到“成绩”。

招股书显示,2022年、2023年,脑动极光的营收1129.1万元(人民币,下同)、6720.0万元,可见增长至迅速。

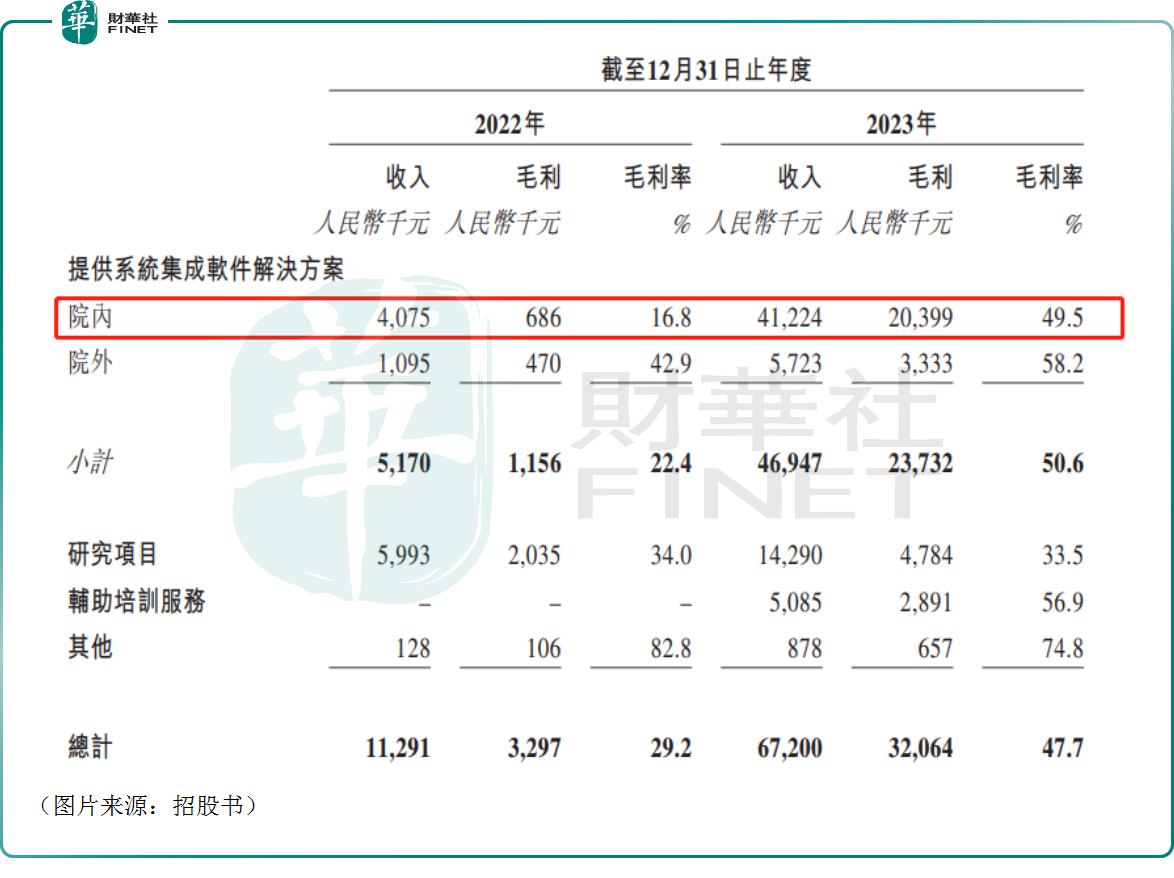

分业务来看,来自院内的收入快速提升,成为脑动极光最主要的收入来源。2022年及2023年,提供院内系统集成软件解决方案的收入分别为407.5万元、4122.4万元,占营收比例分别为36.1%及61.3%,且其毛利率也从16.8%提升至49.5%。

不过,在营收增长的同时,脑动极光的各项开支也在增加。

招股书显示,2022年至2023年,脑动极光的销售及分销开支从1192.8万元增至了3839.9万元,行政开支从2776.2万元增至了5439.8万元,研发开支则从6762.7万元增至了9073.3万元。

受各项开支增长的拖累,脑动极光在2022年、2023年分别净亏损5.0亿元、3.6亿元,亏损收窄主要是由于按公平值计入损益的金融负债公平值亏损减少1.7亿元。

而2022年、2023年的经调整净亏损分别为1.2亿元、1.5亿元,亏损是在加大的。

另外,作为一家尚未盈利的生物科技企业,脑动极光在2023年末拥有现金及现金等价物4631.5万元。

总的来看,脑动极光已经拥有商业化产品,这一点要强于许多递表的生物科技企业。另外,脑动极光的营收增速令人惊喜,但持续增长的开支对利润端的拖累也是显而易见的。

而继续推进研发和商业化仍需大量资金,脑动极光账上的现金及现金等价物并不算特别充裕,因此上市对公司具有非常重要的影响。

结语

由于市场需求旺盛,全球及中国认知障碍数字疗法市场保持迅速增长。根据弗若斯特沙利文的资料,2022年,全球认知障碍数字疗法的市场规模达到21亿美元,预计2025年将增至42亿美元,2030年将增至70亿美元,复合年增长率分别为25.5%及10.7%。

相较而言,中国的增长潜力更大。弗若斯特沙利文的资料显示,2022年,中国认知障碍数字疗法的市场规模达到1.5亿元,预计2025年将增至19.5亿元,2030年将增至95.7亿元,复合年增长率分别为135.5%及37.4%。

身为国内认知障碍数字疗法领域的佼佼者,脑动极光的未来发展前景值得持续跟踪。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享