尽管百威亚太(01876.HK)在国内啤酒市场占据重要地位,但其在二级市场的表现似乎并未得到足够的认可。自上市以来,其股价一直未能展现出强劲的增长态势,表现相对低迷,成为众矢之的。

4月8日,百威亚太放量下挫5.7%,股价再度创下上市新低。

龙头如此表现,同板块的华润啤酒(00291.HK)、青岛啤酒股份(00168.HK)也都在4月8日遭遇下跌,唯有香港生力啤录得平收。

与此同时,A股市场的燕京啤酒、重庆啤酒(600132.SH)等概念股也都录得下跌,并且板块公司年内的股价表现也是跌多涨少。

面对跌势汹汹的走势,散户投资者爱莫能助,只能通过加仓或按兵不动静待转机。

啤酒行业利润增长,百威亚太却遭遇下滑

回溯2023年,根据中国酒协统计,2023年全国啤酒行业实现总产量3789万千升,同比增长0.8%;实现销售收入1863亿元,同比增长8.6%;实现利润总额260亿元,同比增长15.1%。

不过,行业整体的利润总额虽然实现了增长,但业内各家公司感受到的“冷热”并不相同。

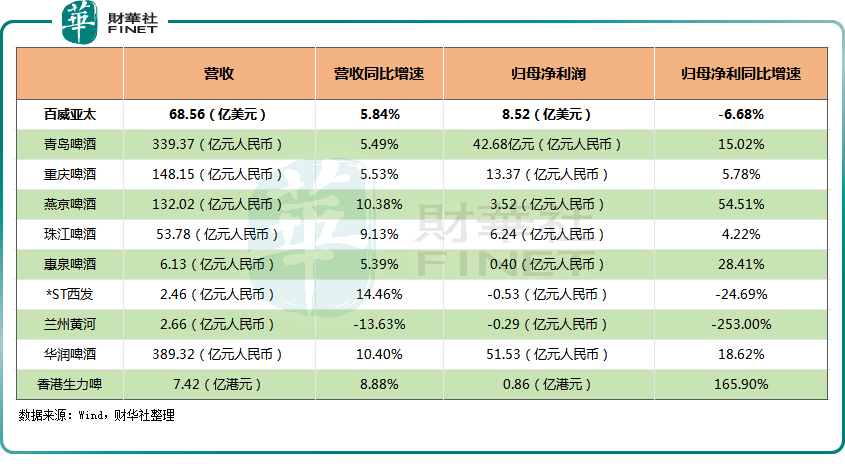

Wind数据显示,2023年,港、A两市的啤酒股中,仅有兰州黄河的营收录得同比下降,其余皆实现增长,不过百威亚太、青岛啤酒、重庆啤酒的增速只是中规中矩。

而在利润端,大多数啤酒股2023年的归母净利润也实现了同比增长,唯有兰州黄河、*ST西发、百威亚太的归母净利润遭遇了同比下滑。

具体来看,行业龙头百威亚太2023年的归母净利润为8.52亿美元,同比下降6.68%。

虽然2023年盈利出现下滑,但更多的不是经营上的问题。与之相比,更为可虑的其实是今年一季度的情况。

摩根大通近期发布报告指出,由于消费情绪不温不火,预测百威亚太于中国及韩国的首季销量将有所下降。具体而言,百威中国面临的主要风险是渠道组合变化带来的贡献逐渐减弱(于2023年下半年,更多的夜场转型为LiveHouse),而韩国市场方面正受日本品牌卷土重来的影响,后者正争夺自2019年贸易战期间失去的市场份额。

麦格理则预测,百威亚太中国及韩国市场首季销量受高基数效应影响按年下跌7%及4%。

麦格理指出,中国市场2023年第四季度疲弱表现延续至农历新年,去年3月及4月积累需求释放造成高基数效应。韩国市场啤酒行业销量亦按年下跌。

行业前景如何看待?机构这样说

值得注意的是,虽然百威亚太首季的情况被一些机构看衰,但如今时近旺季,啤酒行业的整体前景还是获得了一些机构的看好。

国海证券近期发布研报称,啤酒行业继续延续效益增长的态势,再次实现“量价齐升”的良好发展局面。随着天气的转暖,户外运动场景的增多,饮料、啤酒行业有望迎来旺季催化。

中银证券则表示,2023年啤酒产量同比微增0.8%,由于20-40岁的年轻消费者占比将持续下降,故预计未来行业销量将维持稳定或小幅下降。产品结构升级推动了利润率较快提升,预计2024年结构升级和原料价格下行共振,利润率将继续快速上行。

国联证券则发布研报指出,就人口结构而言,啤酒行业有消费人群支撑,销量预计表现平稳;渠道结构而言,国内餐饮业修复可观,啤酒行业有望受益。我国啤酒企业高端化空间充足,结构升级仍为行业主要逻辑,但消费弱复苏的情况下,结构性升级或为现阶段行业的主要特性。同时叠加成本端改善,国内龙头啤酒企业盈利空间或进一步释放,有望走出估值底部。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享