4月10日,十月稻田(09676.HK)股价出现强势拉升,盘中一度大涨近30%,截至发稿前,涨幅收窄为13.73%,报21.95港元/股,最新总市值为234.46亿港元。

作为2023年10月12日刚上市的次新股,十月稻田于去年12月初触及29.4港元高点后,便持续震荡走弱。今年2月28日-4月9日这27个交易日内出现26个大阴线,期内累计跌幅近20%。

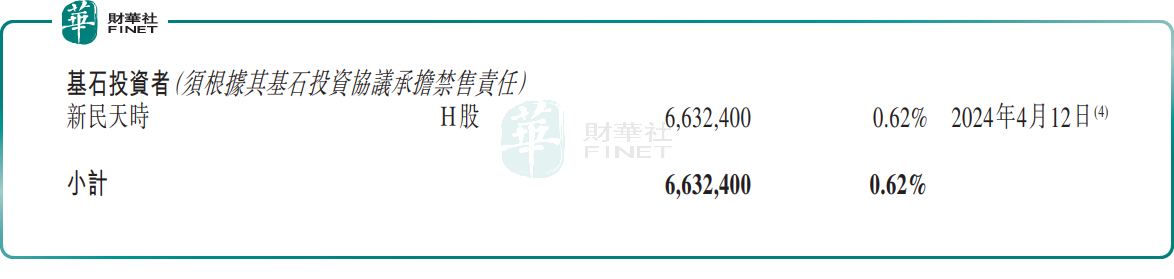

据财华社分析发现,4月12日十月稻田将迎来大解禁。据过往公司公告显示,基石投资者新民天时农业产业发展有限公司,持有的663.24万股份,将于2024年4月12日(本周五)迎来解禁,按照现价,对应解禁市值为1.47亿元。可见解禁压力并不小。更为凑巧的是,在解禁前,十月稻田股价却疯狂拉升,这就不得不令投资者心生疑虑了。

基本面上,十月稻田的表现不及市场预期。

十月稻田主要从事预包装优质大米、杂粮、豆类及干货产品的生产和销售,是中国预包装优质大米市场以及预包装杂粮、豆类及籽类市场收入最多的公司。

从东北黑土地上采购稻谷后,经过生产、检验、仓储等环节,再通过电商平台等渠道销售大米,十月稻田实现了较高效、灵活的供应链管理,品牌化发展成果显著。

据招股书中显示,十月稻田公司在线上通过直播、名人代言、品牌日等营销手段已经将品牌打造成了“网红”。

不过,十月稻田上市后,首份业绩却未达预期,呈现“增收不增利”的尴尬局面,经调整净利润甚至出现“腰斩”。

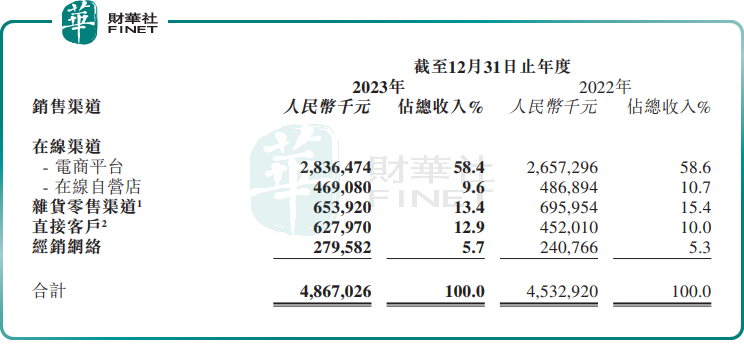

十月稻田2023年营收48.67亿元,同比增长7.4%。分产品看,大米产品收入38.3亿元,占比为78.7%,同比增长5.8%,营收变动主要由于大米销量增加。

杂粮、豆类及其他产品以及干货及其他产品亦增长亮眼,收入分别6.02亿元 、4.35亿元,

同比分别增长15%、12.2%。这主要由于2023年公司拓宽了以上品类产品矩阵及销售网络,该品类产品的销量和销售额增加。

分渠道看,十月稻田线上渠道表现靓丽。2023年来自在线渠道的收入为33.06亿元,同比增长5.1%,占公司总收入的67.93%,为公司主要收入来源。其中,电商平台收入为28.37亿元,在线自营店的收入是4.69亿元。

但是,营收大涨,并未带来利润端的同步上涨,反而开倒车。

据财报显示,十月稻田2023年录得净亏损为6486万元,同比减少88.5%,经调整净利润同比减少55.4%至1.62亿元;整体毛利率为12.7%,同比下滑4.5个百分点。

十月稻田表示,业绩变动的主要原因有两方面。

首先,整体市场环境变化、消费者信心下降影响,导致公司的销售业绩未达预期;

其次,受自然灾害,特别是东北地区洪水灾害的影响,水稻等原材料价格上涨,致使产品成本增加,公司利润空间承压。

业绩表现不佳,这或许就是十月稻田年后股价持续低迷的根本原因。事实上,从去年上市到现在,围绕着“网红大米”十月稻田的估值与业绩矛盾争议就没断过。

市场有观点认为,以目前十月稻田的业绩表现,并不足以撑起十月稻田超过200亿港元的高

估值。其高估值更多是由其商业模式的投资想象力所带来。有投资者直言,即使理论估值逻辑再硬,但如果业绩基本面过于拉跨,那么这同样不能算是一个有价值的投资标的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享